Структура сборника Международных стандартов аудита и классификация стандартов

В действующем Сборнике содержатся не только Международные стандарты аудита (International Auditing Standards, ISA; далее в тексте — МСА). Часть стандартов, касающихся специализированных областей аудита и сопутствующих услуг, вынесена за рамки стандартов собственно аудита. Такие стандарты объединены в группы Международных стандартов заданий по обзорной проверке (International Standards on Review… Читать ещё >

Структура сборника Международных стандартов аудита и классификация стандартов (реферат, курсовая, диплом, контрольная)

аудит доказательство контроль стандарт Поскольку работа аудиторов крайне важна для общества, на деятельность индивидуальных аудиторов и аудиторских фирм существуют определенные ограничения. Изначально это были требования профессиональных бухгалтеров к тем, кто присоединялся к их кругу. Потом с развитием бухгалтерского учета в акционерных обществах и с развитием профессии аудитора требования профессионального сообщества были формализованы в законодательстве. Эпоха транснациональных корпораций и глобализации привела к тому, что не только учет должен давать сопоставимые данные, но и качество его проверки не должно зависеть от различий в законодательствах разных стран.

Поэтому Международная федерация бухгалтеров в своих стандартах и дополнительных документах охватила практически все стороны аудиторской деятельности.

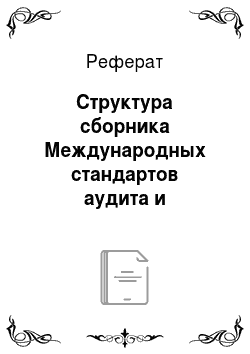

До 2004 г. сборник Международных стандартов аудита включал девять разделов, касающихся непосредственно аудита сопутствующих услуг, и Положение по международной аудиторской практике (своего рода методические рекомендации по различным специализированным участкам аудита). В 2004 г. структура сборника была существенно пересмотрена, а сам он переименован в Сборник Международных стандартов аудита, подтверждения достоверности информации и этики (Handbook of International Auditing, and Ethics Pronouncements, далее — Сборник). Его разделы охватывают практически все направления аудиторской деятельности (см. схему, приведенную на рис. 4). Полный перечень действующих стандартов приведен в приложении 2.

В действующем Сборнике содержатся не только Международные стандарты аудита (International Auditing Standards, ISA; далее в тексте — МСА). Часть стандартов, касающихся специализированных областей аудита и сопутствующих услуг, вынесена за рамки стандартов собственно аудита. Такие стандарты объединены в группы Международных стандартов заданий по обзорной проверке (International Standards on Review Engagements, ISRE), Международных стандартов заданий, подтверждающих достоверность информации (International Standards on Assure Engagements, ISAE) и Международных стандартов по сопутствующим услугам (International Standards on Related Services, ISRS).

Сборник ежегодно пересматривается и причиной тому — динамично меняющиеся экономические условия. Так, например, уже привычным стало использование компьютеров для ведения учета и для проведения аудиторских процедур — поэтому ряд ранее действовавших Положений по международной аудиторской практике, касающихся использования компьютеров, был отменен, а взамен были внесены дополнения в соответствующие Международные стандарты аудита.

Для того чтобы структура Сборника соответствовала структуре Международных стандартов финансовой отчетности, в конце 2004 г. МСА 120 был заменен Международными основными принципами заданий, подтверждающих достоверность информации (International Framework for Assure Engagements).

В 2005 г. в дополнение к МСА 220, регулирующему исключительно контроль качества аудита исторической финансовой информации, была добавлена группа Международных стандартов по контролю качества (International Standards on Quality Control, ISQC), представленная на данный момент одним стандартом.

Международные стандарты аудита разделены на семь групп, каждая из которых касается отдельных аспектов аудиторской проверки:

- 1. МСА 100−199 «Вводные аспекты» содержат общие положения об аудите, его стандартизации и применении МСА. Ранее входившие в эту группу стандарты в настоящее время заменены иными документами, входящими в Сборник;

- 2. МСА 200−299 «Общие принципы и обязанности» описывают основополагающие требования к аудиторской проверке;

- 3. МСА 300−499 «Оценка риска и соответствующие действия» предписывают порядок оценки аудиторского риска и необходимые действия, которые аудитор должен предпринять в связи с оцененным риском;

- 4. МСА 500−599 «Аудиторские доказательства» описывают порядок сбора и обработки аудиторских доказательств при проверке различных аспектов деятельности предприятия;

- 5. МСА 600−699 «Использование работы третьих лиц» содержат требования к проведению и оформлению аудита, если аудитор привлекает к проверке третьих лиц (например, экспертов);

- 6. МСА 700−799 «Аудиторские выводы и подготовка отчетов» описывают действия, которые аудитор должен предпринять при завершении аудиторской проверки, а также порядок оформления аудиторского заключения;

- 7. МСА 800−899 «Специализированные области» содержат требования к проведению специальных аудиторских заданий и к оформлению отчетов по ним.