Классификация по источникам образования

Текущая кредиторская задолженность — задолженность поставщикам за материальные ценности, подрядчикам за выполненные работы, задолженность перед дочерними и зависимыми обществами, а также задолженность по авансам полученным, по расчетам с персоналом организации, по векселям выданным, по расчетам с бюджетом и государственными внебюджетными фондам. Собственный капитал — это чистая стоимость… Читать ещё >

Классификация по источникам образования (реферат, курсовая, диплом, контрольная)

Источники формирования хозяйственных средств по их принадлежности и целевому назначению подразделяются на собственные и заемные источники.

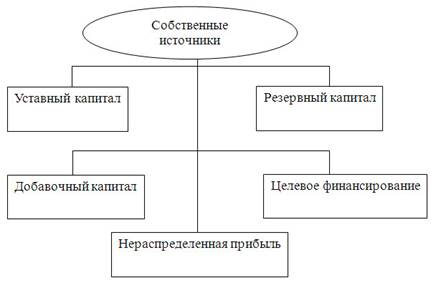

Собственный капитал — это чистая стоимость имущества, определяемая как разница между стоимостью активов (имущества) организации и ее обязательствами (рис.5). Собственный капитал может состоять из уставного, добавочного и резервного капитала, накоплений нераспределенной прибыли, целевого финансирования (в основном для некоммерческих организаций).

Рис. 5. Классификация собственных источников

бухгалтерский учет экономический.

Уставный капитал представляет собой совокупность в денежном выражении вкладов (долей, акций по номинальной стоимости) учредителей (участников) в имущество организации при ее создании для обеспечения деятельности в размерах, определенных учредительными документами. Уставный капитал акционерного общества не является постоянной величиной, акционерное общество может увеличивать или уменьшать свой уставный капитал, менять его структуру.

Добавочный капитал представляет собой прирост капитала организации, образовавшийся в результате переоценки внеоборотных активов и получения эмиссионного дохода акционерного общества. Эмиссионный доход — это средства, полученные акционерным обществом от продажи своих акций по цене, превышающей их номинальную стоимость. Добавочный капитал, в отличие от уставного капитала, не разделяется на доли, внесенные конкретными участниками, — он показывает общую собственность всех участников. В добавочный капитал включается имущество, полученное предприятием от других лиц и безвозмездно.

Резервный капитал — это резервы, образованные в соответствии с законодательством или учредительными документами и предназначенные для покрытия убытков организации за отчетный год, а также погашения облигаций и выкупа акций общества в случае отсутствия иных средств.

Резервный капитал создают в обязательном порядке акционерные общества и совместные организации в соответствии с действующим законодательством.

Нераспределенная прибыль — остаток чистой прибыли, оставшейся в распоряжении организации по результатам работы за прошлый отчетный год и принятых решений по ее использованию. Прибыль распределяется на основании решения общего собрания акционеров в акционерном обществе, собрания участников в обществе с ограниченной ответственностью. Чистая прибыль может быть направлена на выплату дивидендов, создание и пополнение резервного капитала, покрытие убытков прошлых лет. Резервы предстоящих расходов — резервы, создаваемые организацией в целях равномерного включения расходов в затраты на производство и расходы на продажу. К этим резервам относятся резервы на предстоящую оплату отпусков, на ремонт основных средств, на выплату ежегодного вознаграждения за выслугу лет и др.

Целевое финансирование — средства, предназначенные для осуществления мероприятий целевого назначения; средства, поступившие от других организаций и лиц, из бюджета. Целевое финансирование, как правило, осуществляет вышестоящая организация и оно предназначено для определенных целей [9, с.246−249].

Прибыль представляет собой разность между доходами и расходами предприятия и отражает собственный капитал предприятия, сформированный в результате текущей эффективной деятельности. Часть прибыли перечисляется в бюджет в виде налога на прибыль, часть используется на выплату дивидендов инвесторам-собственникам, образование специальных фондов накопления, потребления и резервов, а часть может оставаться нераспределенной.

Специальные фонды, резервы, нераспределенная прибыль увеличивают собственные источники (собственный капитал) предприятия.

Большая часть собственных источников формирования средств организации создается за счет ее прибыли, а поэтому приведем методику определения расчета данного показателя. Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за определенный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации.

Методика расчета бухгалтерской прибыли можно представить в виде следующей формулы:

Пб = (Дд— Рд) + (До — Ро) + (Дв — Рв) + Дч — Рч),.

где, Пб — бухгалтерская прибыль организации;

Дд, Рд — соответственно, доходы и расходы организации по обычным видам деятельности (от реализации продукции, товаров, работ и услуг);

До, Ро — соответственно, операционные доходы и расходы opraнизации (от реализации прочих активов, от участия в других организациях, в виде процентов и др);

Дв, Рв — соответственно, внереализационные доходы и расходы (не связанные с реализацией имущества — штрафы, пени, неустойки за нарушение условий договора, возмещение или поступления в возмещение причиненных убытков и т. д.);

Дч, Рч — соответственно, чрезвычайные доходы и расходы (поступления и расходы, возникающие как последствиячрезвычайных обстоятельств — стихийных бедствий, пожаров, аварий и т. п.).

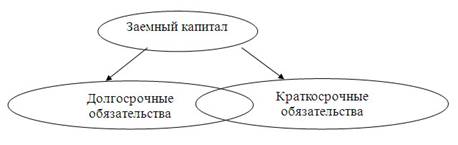

К заемному капиталу (заемным, привлеченным источникам) относятся (рис.6):

- -долгосрочные обязательства организации;

- — краткосрочные обязательства организации.

Рис. 6. Классификация заемного капитала

Долгосрочные обязательства — это обязательства организации со сроком погашения более одного года. К ним относятся:

- — расчеты по долгосрочным кредитам банков, т. е. кредитам банков, полученным на срок погашения (возврата) более одного года;

- — расчеты по долгосрочным займам других организаций и физических лиц, т. е. займам, полученным на срок погашения (возврата) более одного года.

- — прочие долгосрочные обязательства.

Краткосрочные обязательства — это обязательства организации со сроком погашения до одного года. К ним относятся:

- — расчеты по краткосрочным кредитам банков, т. е. кредитам банков, полученным на срок погашения (возврата) не более одного года;

- — расчеты по краткосрочным займам других организаций и физических лиц, т. е. займам, полученным на срок погашения (возврата) не более одного года;

- — текущая кредиторская задолженность — задолженность поставщикам за материальные ценности, подрядчикам за выполненные работы, задолженность перед дочерними и зависимыми обществами, а также задолженность по авансам полученным, по расчетам с персоналом организации, по векселям выданным, по расчетам с бюджетом и государственными внебюджетными фондам.

Кредитором называют юридическое или физическое лицо, пред которым предприятие имеет обязательства (долги), подлежащие погашению [14, с.25−30].