Влияние бюджетной реформы в России на развитие и становление муниципального финансового контроля

Значительное влияние на становление и развитие муниципального финансового контроля оказывает и проводящаяся в России бюджетная реформа. Масштабная административная реформа привела к необходимости новой оценки результатов деятельности властных структур, на основании которой и определяется объем выделенных бюджетных средств. Все это требовало и новой технологии управления финансами. Поэтому… Читать ещё >

Влияние бюджетной реформы в России на развитие и становление муниципального финансового контроля (реферат, курсовая, диплом, контрольная)

ВЛИЯНИЕ БЮДЖЕТНОЙ РЕФОРМЫ В РОССИИ НА РАЗВИТИЕ И СТАНОВЛЕНИЕ МУНИЦИПАЛЬНОГО ФИНАНСОВОГО КОНТРОЛЯ

В настоящее время в России проходит масштабная реформа, поставившая одной из своих целей повышение роли местного самоуправления. При этом необходимо помнить, что эффективное управление страной, регионом, муниципалитетом невозможно без организации эффективной системы контроля. Таким образом, роль муниципального финансового контроля чрезвычайно важна для развития муниципальных образований нашей страны, а следовательно, и Российской Федерации в целом.

Значительное влияние на становление и развитие муниципального финансового контроля оказывает и проводящаяся в России бюджетная реформа. Масштабная административная реформа привела к необходимости новой оценки результатов деятельности властных структур, на основании которой и определяется объем выделенных бюджетных средств. Все это требовало и новой технологии управления финансами. Поэтому бюджетная реформа, осуществляемая в России, имеет своей целью реформирование бюджетного процесса и межбюджетных отношений для повышения эффективности управления государственными и муниципальными финансами. Для этого в установленном порядке [1] внесены изменения в Бюджетный кодекс РФ и принята Концепция повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами [2], связанные со сменой традиционного управления по затратам на управление по результатам. Было введено так называемое бюджетирование, ориентированное на результат (БОР), включающее в себя:

- — формирование бюджета на основе заранее поставленных целей и результатов;

- — выделение необходимых финансовых средств на выполнение конкретных функций и программ;

- — введение долгосрочных переходящих лимитов ассигнований;

- — усиление внутреннего контроля и повышение финансовой дисциплины органов исполнительной власти;

- — внешний аудит целевого и эффективного (с оценкой по уровню достижения запланированных результатов) использования средств;

- — мониторинг выполнения программ и полученных результатов и на основании этого оценка деятельности власти.

Вместе с БОР вводится среднесрочное бюджетное планирование расходов в рамках жестких бюджетных ограничений по секторам. Оно постепенно начинает внедряться в практику местного самоуправления: в 2008 г. сформированы и утверждены проекты местных бюджетов сроком на три года в 24,3% городских округов, 28,5% муниципальных районов и 25,8% поселений в 36 субъектах Российской Федерации [3].

Идея названных новаций — повышение качества управления местными финансами — непосредственно касается и контрольной деятельности, ведь без ее эффективной организации невозможно улучшить качество управления. Поэтому многие нововведения затрагивают и муниципальный финансовый контроль. В первую очередь это касается введения среднесрочного бюджетного планирования и БОР, являющихся основой реструктуризации бюджетного процесса.

БОР кардинально меняет всю структуру управления муниципальными финансами. Вместо стимулирования экономии бюджетных средств, отслеживания неиспользованных в срок денежных ресурсов (как это было в России раньше) фокус внимания перемещается к структуре расходов. Критерием эффективности деятельности становится не точность исполнения бюджетной росписи и минимизация неиспользованныхсредств на конец года, а уровень достижения запланированных результатов. Фактически это переход к управлению по методам бизнес-сектора: на основе использования оценки эффективности деятельности1, построенной на определении отношения полученных результатов к расходам и сравнении ее с запланированной эффективностью, постоянного мониторинга и факторного анализа выстраивается управленческая схема распределения или корректировки потоков бюджетных средств, идущих на выполнение различных программ. Таким образом, муниципальный финансовый контроль оказывается «встроенным» в систему муниципального управления, и именно на основе его результатов принимаются решения по объемам выделяемых средств для реализации бюджетных программ.

При использовании БОР изменения происходят и в интерпретации полученных результатов контроля. Традиционно все бюджетные затраты рассматривались как расходы. Однако в управленческом учете в коммерческом секторе понятие затрат и расходов различается.

Остановимся на этом подробнее.

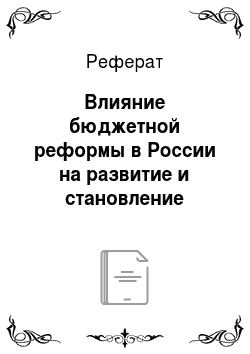

Затратами являются явные издержки предприятия — средства, ресурсы, которые были приобретены, имеются в наличии и, как ожидается, должны принести доходы в будущем. «Расходы» же являются более узким понятием, чем «затраты»: это стоимость товаров, услуг и производственных мощностей, используемых в конкретном периоде и прямо или косвенно связанных с доходами за этот период. В момент реализации предприятие признает свои доходы и связанную с ними часть затрат — расходы. Следовательно, говоря о затратах предприятия, мы имеем в виду все явные издержки предприятия за данный период, а говоря о расходах — только ту их часть, которая привела к доходам данного периода. Соотношение между затратами и расходами представлено на рисунке.

В коммерческом секторе используются аналогичные показатели прибыльности, рентабельности и т. п.

Затраты могут выступать в форме расходов, активов или убытков. Например, фирма купила сырье, которое было использовано для производства продукции, проданной в этом же периоде. Тогда стоимость сырья является расходами предприятия. Если же часть готовой продукции не была продана, то она считается активом. При продаже в последующем периоде предприятие спишет ее физическое убытие, получит доход от реализации и, соответственно, отразит расходы. Аналогичный пример можно привести с основными средствами или нематериальными активами: в момент их закупки у компании возникают затраты, выраженные в форме активов. На расходы стоимость данных активов переносится частями, путем амортизации.

Проецируя вышесказанное в область муниципального управления, отметим, что, к примеру, денежные средства, направленные на заработную плату персонала органов муниципальной власти, действительно являются расходами бюджета. А, например, затраты на строительство муниципальных объектов необходимо рассматривать как изменение в структуре активов: произошло замещение денежных средств как одного вида актива иным. Таким образом, кардинально меняется подход к муниципальным расходам и контролю за ними. Если традиционная модель стимулировала экономию бюджетных средств вне зависимости от направления их расходования (тем самым фактически стимулируя сокращение инвестиционных программ), то рассмотренный подход делит бюджетные затраты по видам. Это не мешает стимулированию экономии текущих расходов и в то же время нацеливает муниципалитеты на участие в программах развития их территории путем вложения денежных средств в развитие инфраструктуры, науки и т. п.

Важным аспектом контроля является и новшество, касающееся обязательности публичных ежегодных отчетов муниципальных органов власти, которые раскрывают результаты их деятельности за отчетный период, а также включают программу повышения эффективности управления местными финансами на будущее. Данные отчеты должны информировать органы власти и общественность о качестве управления и полученных результатах, соотношении потраченных бюджетных средств и полученных физическими и юридическими лицами муниципальных услуг, что дает возможность анализа результатов выполнения бюджетных программ не только по сравнению с предыдущими периодами, но и в сравнении с другими муниципалитетами. Для городских округов и муниципальных районов обязательность публикации данных отчетов в сети Интернет введена Указом Президента РФ [4]. Их исполнение потребовало принятия Распоряжения Правительства РФ [5]. Данные акты утвердили:

- — показатели оценки эффективности деятельности органов местного самоуправления;

- — типовую форму доклада глав местных администраций о достигнутых значениях показателей для оценки эффективности деятельности органов местного самоуправления за отчетный год и их планируемых значениях на трехлетний период;

- — методику мониторинга эффективности деятельности органов местного самоуправления;

- — методические рекомендации о порядке выделения за счет бюджетных ассигнований из бюджета субъекта федерации грантов муниципальным образованиям в целях содействия достижению и (или) поощрения достижения наилучших показателей деятельности органов местного самоуправления.

Внесенные изменения в бюджетный кодекс (и принятые на их основании нормативноправовые акты), предусматривающие введение элементов стандартизации, значительно облегчают процедуру проведения контроля принятия и исполнения местного бюджета. Это относится к следующим позициям:

- — общим требованиям к местному бюджету в части основных его характеристик, документам и материалам, представляемым совместно с проектом бюджета, порядка его рассмотрения и исполнения;

- — стандартизации бюджетного планирования с помощью увязки бюджетных затрат на выполнение муниципальных услуг с муниципальными заданиями Муниципальное задание — документ, устанавливающий требования к составу, качеству и (или) объему (содержанию), условиям, порядку и результатам оказания муниципальных услуг (выполнения работ) [6]. ;

- — составлению, рассмотрению и утверждению бюджетной отчетности, предусматривающей единую методологию и стандарты бюджетного учета и отчетности, установленные Министерством финансов РФ;

- — внешней проверке годового отчета об исполнении местного бюджета.

Практически все муниципальные образования перешли на новые принципы организации бюджетного процесса. Если в 2006 г. количество муниципалитетов, формирующих и утверждающих местные бюджеты в соответствии с новыми бюджетными требованиями, составляло 77,8%, то в 2008 — 94,2% [7]. Благодаря принятым мерам значительно повышается прозрачность принятия и исполнения бюджета, облегчая тем самым контроль его выполнения, что изменяет вектор направленности муниципального финансового контроля. Он перемещается от контроля за законностью и целевым использованием муниципальных фондов денежных средств к муниципальному контролю эффективности использования ресурсов. Это подтверждают и слова Президента РФ Д. А. Медведева в Бюджетном послании в мае 2009 г.: «Контроль за целевым расходованием бюджетных средств должен сопровождаться содержательным анализом достигнутых результатов» [8]. Унификация учета создает предпосылки и для внедрения муниципального аудита бюджетной отчетности и аудита эффективности.

В заключение отметим следующие аспекты влияния бюджетной реформы на развитие муниципального финансового контроля:

- 1. Внедрение бизнес-подхода к контролю муниципальных расходов создало возможности разделения бюджетных затрат по видам (расходы, активы, убытки), тем самым предоставляя возможности стимулирования экономии текущих расходов и содействия развитию инвестиционных программ, увеличению приобретения или создания новой муниципальной собственности.

- 2.

Введение

единых требований в части основных характеристик местного бюджета, документов и материалов, представляемых совместно с их проектами, порядка рассмотрения и исполнения, стандартизации бюджетного планирования и унификации бюджетной отчетности, которые облегчают процедуру контроля принятия местного бюджета, повышают законность и целевое использование бюджетных средств. Это в сочетании с введением БОР перемещает вектор направленности муниципального финансового контроля в сторону эффективности расходов.

- 3. Появление предпосылок дальнейшего развития муниципального аудита финансовой отчетности и аудита эффективности благодаря унификации бюджетного учета.

бюджетный реформа муниципальный финансовый контроль.

- 1. О внесении изменений в Бюджетный кодекс Российской Федерации в части регулирования бюджетного процесса и приведения в соответствие с бюджетным законодательством Российской Федерации отдельных законодательных актов Российской Федерации: федер. закон от 26.04.2007 г. N° 63-ФЗ // Собр. законодательства РФ. М., 2007. № 18. Ст. 2117.

- 2. О концепции повышения эффективности межбюджетных отношений и качества управления государственными и муниципальными финансами в 2006;2008 годах и плане мероприятий по ее реализации: распоряжение Правительства от 03.04.2006 г. РФ № 467-р // Собр. законодательства РФ. М., 2006. № 15. Ст. 1640.

- 3. URL: http://www.minfin.ru

- 4. Об оценке эффективности деятельности органов местного самоуправления городских округов и муниципальных районов: указ Президента от 28.04.2008 г. РФ № 607 // Собр. законодательства РФ. М., 2008. № 18. Ст. 2003.

- 5. О реализации Указа Президента РФ от 28.04.2008 г. № 607 «Об оценке эффективности деятельности органов местного самоуправления городских округов и муниципальных районов»: распоряжение Правительства РФ № 1313-р от 11.09.2008 г. // Собр. законодательства РФ. М., 2008. № 39. Ст. 4455.

- 6. Бюджетный кодекс РФ // Собр. законодательства РФ. М., 1998. № 31. Ст. 3823.

- 7. О практике применения Федерального закона «Об общих принципах организации местного самоуправления в Российской Федерации» от 10.10.2008 г.: рекомендации [Электронный ресурс] // Стенограмма семинара-совещания с участием депутатов Государственной Думы, руководителей профильных комитетов (комиссий) законодательных (представительных) и руководителей исполнительных органов государственной власти субъектов Российской Федерации, глав муниципальных образований. URL: http://www.duma. gov.ru/localcom/docs/meropriyatiya/ ss_2008;10−10_ recomendacii. htm

- 8. О бюджетной политике в 2010;2012 годах: бюджетное послание Президента Российской Федерации от 25.05.2009 г. // Финансы. 2009. № 6. С. 3−13.