Бухгалтерский учет капитальных вложений

Затраты на создание таких активов отождествляют с долгосрочными инвестициями. бухгалтерский учет капитальное вложение В соответствии с «Положением по бухгалтерскому учету долгосрочных инвестиций» под долгосрочными инвестициями понимают затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи… Читать ещё >

Бухгалтерский учет капитальных вложений (реферат, курсовая, диплом, контрольная)

В состав внеоборотных активов включают активы, имеющие длительный срок полезного использования, например, основные средства, нематериальные активы и другие активы, находящиеся в эксплуатации свыше одного года [28].

Затраты на создание таких активов отождествляют с долгосрочными инвестициями. бухгалтерский учет капитальное вложение В соответствии с «Положением по бухгалтерскому учету долгосрочных инвестиций» под долгосрочными инвестициями понимают затраты на создание, увеличение размеров, а также приобретение внеоборотных активов длительного пользования (свыше одного года), не предназначенных для продажи, за исключением долгосрочных финансовых вложений в государственные ценные бумаги, ценные бумаги и уставные капиталы других организаций.

Виды долгосрочных инвестиций (капитальных вложений) представлены на рис. 1.2.

Рис. 1.2. Виды долгосрочных инвестиций

Долгосрочные инвестиции могут быть связаны:

- — с капитальным строительством в форме нового строительства, а также реконструкцией, расширением и техническим перевооружением действующих организаций и объектов непроизводственной сферы. Такие работы, за исключением нового строительства, приводят к изменению сущности объектов, на которых осуществляются, а затраты на них не являются издержками отчетного периода по их содержанию;

- — приобретением зданий, сооружений, оборудования, транспортных средств и других отдельных объектов основных средств или их частей;

- — приобретением земельных участков и объектов природопользования;

- — приобретением и созданием активов нематериального характера.

В балансе долгосрочные инвестиции отражаются по статье «Незавершенное строительство» по фактическим затратам для застройщика (инвестора).

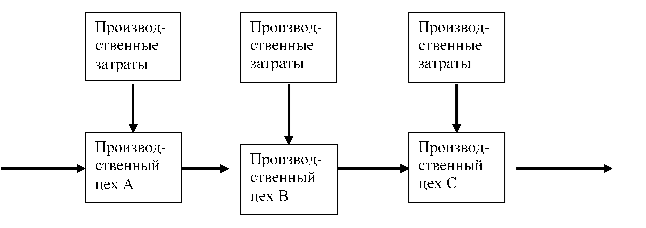

Бухгалтерский учет долгосрочных инвестиций ведется в целом по строительству и по отдельным объектам, входящим в него, например, по зданию, сооружению и другим объектам; по приобретаемым отдельным объектам основных средств, земельным участкам, объектам природопользования и нематериальным активам. Для синтетического учета долгосрочных инвестиций предназначен активный балансовый калькуляционный счет 08 «Вложения во внеоборотные активы». На этом счете отражаются инвестиции по их видам и на специально открываемых субсчетах (рис. 1.3).

Рис. 1.3. Виды субсчетов по счету 08 «Вложения во внеоборотные активы»

На субсчете 08−1 «Приобретение земельных участков» учитывают затраты по приобретению организацией земельных участков, а на субсчете 08−2 «Приобретение объектов природопользования» — затраты по приобретению организацией объектов природопользования.

Субсчет 08−3 «Строительство объектов основных средств» предназначен для учета затрат по возведению зданий и сооружений, монтажу оборудования, стоимости переданного в монтаж оборудования и других расходов, предусмотренных сметами, сметно-финансовыми расчетами и титульными списками на капитальное строительство независимо от способа осуществления такого строительства.

На субсчете 08−4 «Приобретение отдельных объектов основных средств» учитываются затраты по приобретению оборудования, машин, инструмента, инвентаря и других объектов основных средств, не требующих монтажа.

Счет 08 «Вложения во внеоборотные активы» корреспондирует со следующими счетами, представленными в таблице 1.2.

Таблица 1.2. Корреспонденция по счету 08 «Вложения во внеоборотные активы» .

По дебету. | По кредиту. | ||

Амортизация основных средств. | Основные средства. | ||

Амортизация ценности нематериальных активов. | Доходные вложения в материальные активы. | ||

Оборудование к установке дебиторами. | Нематериальные активы. | ||

Материалы. | Расчеты с разными кредиторами. | ||

Отклонение в стоимости. | Внутрихозяйственные расчеты. | ||

Налог на добавленную стоимость по приобретенным ценностям. | Уставный капитал. | ||

Расчеты с поставщиками и подрядчиками. | Прочие доходы и расходы. | ||

Расчеты по краткосрочным кредитам и займам. | Прибыли и убытки. | ||

Расчеты по долгосрочным кредитам и займам. | |||

Расчеты с учредителями. | |||

Уставный капитал. | |||

Прочие доходы и расходы. |

По дебету счета 08 «Вложения во внеоборотные активы» отражают фактические затраты застройщика, включаемые в первоначальную стоимость объектов основных средств, нематериальных активов и других соответствующих активов. Сформированная первоначальная стоимость объектов основных средств, нематериальных и других активов, принятых в эксплуатацию и оформленных в установленном порядке, отражается на счетах бухгалтерского учета следующей записью:

Дебет. | Кредит. |

| 08 «Вложения во внеоборотные активы» «. |

на сумму сформированной первоначальной стоимости. |

Сальдо по счету 08 «Вложения во внеоборотные активы» отражает величину вложений организации в незавершенное строительство, незаконченные операции по приобретению основных средств, нематериальных и других внеоборотных активов.

При продаже, безвозмездной передаче и других способах выбытия вложений, учитываемых на счете 08, в бухгалтерском учете делают следующие записи:

Дебет. | Кредит. |

91 «Прочие доходы и расходы» . | 08 «Вложения во внеоборотные активы» . |

на сумму стоимости выбывающих вложений. |

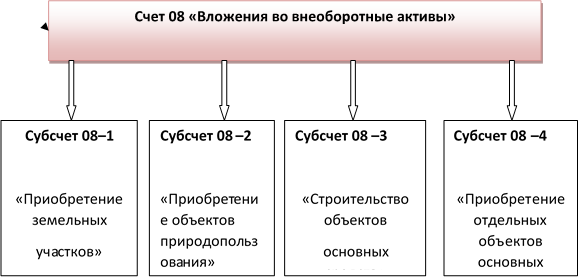

Рис. 1.4. Виды затрат, по которым ведется аналитический учет по счету 08 «Вложения во внеоборотные активы»

Аналитический учет по счету 08 «Вложения во внеоборотные активы» ведется по затратам, представленным на рис. 1.4.

При организации аналитического учета большое значение имеет разграничение затрат по договору в зависимости от назначения выполняемых работ, например, по строящимся объектам, приобретаемым основным средствам, выполняемым НИОКР. В случае производственной необходимости можно дополнительно дробить затраты.

При строительстве объектов застройщик ведет учет затрат нарастающим итогом с начала строительства в разрезе отчетных периодов до ввода объектов в действие или полного выполнения соответствующих работ и затрат. Наряду с учетом затрат по фактической стоимости застройщик независимо от способа проведения строительных работ ведет учет капитальных вложений по договорной стоимости. При организации учета затрат по строительству объектов застройщику необходимо предусматривать получение информации о воспроизводственной и технологической структуре затрат, способе выполнения строительных работ, а также предназначении строящихся объектов и иных приобретений. До окончания работ по строительству объектов затраты по их возведению составляют сумму расходов по незавершенному строительству.

В бухгалтерском учете затраты по строительству объектов учитываются на счете 08 «Вложения во внеоборотные активы», субсчете 08−3 «Строительство объектов основных средств» и группируют по технологической структуре расходов, определяемой сметной документацией. Положением по бухгалтерскому учету долгосрочных инвестиций рекомендуется вести учет по следующей структуре расходов:

- — строительные работы;

- — работы по монтажу оборудования;

- — приобретение оборудования, сданного в монтаж;

- — приобретение оборудования, не требующего монтажа;

- — приобретение инструмента и инвентаря;

- — приобретение оборудования, требующего монтажа, но предназначенного для постоянного запаса;

- — прочие капитальные затраты.

Аналитический учет затрат застройщика целесообразно вести по объектам строительства; технологической структуре капитальных вложений; отдельным элементам технологической структуры (отдельным статьям затрат). Состав и содержание каждой статьи определен специальными документами по сметному ценообразованию.

Учет затрат на строительные работы и работы по монтажу оборудования. Состав строительных работ, работ по монтажу оборудования, а также затрат по приобретению оборудования определен в разд. 4 Инструкции по заполнению форм федерального государственного статистического наблюдения по капитальному строительству, утвержденной Постановлением Госкомстата России от 03.10.1996 № 123.

Учет затрат на строительные работы и работы по монтажу зависит от способа выполнения работ. При подрядном способе работы выполняют силами сторонних организаций (подрядчиков), с которыми заключается договор строительного подряда. При хозяйственном способе работы выполняют собственными силами застройщика. В Налоговом кодексе Российской Федерации строительство хозяйственным способом определяется как выполнение строительно-монтажных работ для собственного потребления.

Учет затрат на приобретение оборудования. Состав затрат на приобретение оборудования определен п. 4.4 Инструкции по заполнению форм государственного статистического наблюдения по капитальному строительству, утвержденной Постановлением Госкомстата России от 03.10.1996 № 123. В состав затрат на приобретение оборудования входят:

- — стоимость технологического, энергетического, подъемно-транспортного и другого оборудования (монтируемого и не монтируемого), входящего в сметы на строительство, включая предназначенное для замены устаревшего и изношенного оборудования;

- — стоимость оборудования, машин и механизмов, приобретаемых по лизингу;

- — затраты на приобретение оборудования, инструмента и инвентаря, предусматриваемые в сметах на первоначальное оснащение образовательных, медицинских и культурно-бытовых объектов и др.

Оборудование подразделяют на несколько видов: входящее в сметы на строительство, не входящее в сметы на строительство, требующее монтажа, не требующее монтажа.

Определяя фактические затраты по приобретению оборудования для установки, следует руководствоваться «Положением по бухгалтерскому учету долгосрочных инвестиций». Согласно п. 3.1.3 Положения расходы по приобретению оборудования складываются из его стоимости по счетам поставщиков, транспортных расходов по доставке оборудования и заготовительно-складских расходов, включая наценки, комиссионные вознаграждения, уплаченные снабженческим и внешнеэкономическим организациям, стоимость услуг товарных бирж, таможенных пошлин и др.

При приобретении оборудования, требующего монтажа, застройщик учитывает его стоимость на счете 07 «Оборудование к установке». Передачу оборудования подрядной организации оформляют актом приемки-передачи оборудования в монтаж (форма № ОС-15), при этом в учете делают запись:

Дебет. | Кредит. |

08 «Вложения во внеоборотные активы» . | 07 «Оборудование к установке» . |

на сумму стоимости переданного оборудования для монтажа. |

Работы по монтажу оборудования отражают записью:

Дебет. | Кредит. |

| 60 «Расчеты с поставщиками и подрядчиками» . |

на сумму стоимости услуг по монтажу. |

Смонтированное оборудование принимают в состав основных средств одновременно со сдачей объекта в эксплуатацию.

Стоимость оборудования, не требующего монтажа, инструмента и инвентаря, а также оборудования, требующего монтажа, но предназначенного для постоянного запаса, отражают на счете 08 «Вложения во внеоборотные активы» согласно оплаченным или принятым к оплате счетам поставщиков после поступления указанных материальных ценностей на место назначения и оприходования. В случае неприбытия оплаченного оборудования и инвентаря на склад застройщика их стоимость отражают на счетах учета оборудования как находящегося в пути. При обеспечении строек указанными материальными ценностями согласно договорам на строительство непосредственно строительными организациями застройщик отражает их в учете в составе затрат по строительству по договорной стоимости согласно оплаченным или принятым к оплате счетам строительных организаций.