Анализ и планирование денежных потоков

Отток денежных средств по текущей деятельности в 2007 г. возрос по сравнению с 2006 г. на 17 913 тыс. руб., темп прироста составил 56.6%, что не перекрывается приростом притока денежных средств по текущей деятельности. Данный вывод подтверждается положительной динамикой удельного веса оттока денежных средств. По сравнению с 2006 г. он вырос на 5,5% и составил 98,1% в 2007 г. Величина данного… Читать ещё >

Анализ и планирование денежных потоков (реферат, курсовая, диплом, контрольная)

В России категория «денежные потоки» в последнее время приобретает важное значение. В связи с этим в 1995 г. в состав бухгалтерской отчетности была введена дополнительная форма № 4 «Отчет о движении денежных средств», которая поясняет изменения, произошедшие с денежными средствами. Она предоставляет пользователям финансовой отчетности базу для оценки способности предприятия привлекать и использовать денежные средства.

Почти все решения об инвестициях в активы требуют вложения денежных средств. Поэтому руководство предприятия сосредотачивает свое внимание скорее на денежных средствах, чем на других ликвидных активах. Кредиторы рассматривают совокупность других активов, например, дебиторской задолженности и производственных запасов, как часть ликвидных активов, которые обычно обращаются в денежные средства в течение относительно короткого промежутка времени.

Кредиторская задолженность показана как непосредственный источник денежных средств, а на самом деле она представляет собой временную отсрочку денежных выплат за приобретенные товары и услуги. Наличие денежных средств не дает никакой прибыли, а во время роста уровня цен деньги постепенно утрачивают покупательную способность. Однако, несмотря на данные обстоятельства, наличие этих наиболее ликвидных активов обеспечивает максимальное снижение риска низкой платежеспособности предприятия.

Единственным реальным источником средств, получаемых в результате хозяйственной деятельности ЗАО «Терминал-СВ», является реализация, при которой полученная чистая прибыль увеличивает поступление ликвидных средств в форме денежных средств и дебиторской задолженности. Доход, который является разницей между объемом продаж и себестоимостью реализованной продукции, может по-разному влиять на потоки денежных средств. Например, расходы, обусловленные эксплуатацией зданий и оборудования, обычно не связаны с использованием денежных средств, а прибавление сумм амортизации к чистому доходу дает только приблизительный показатель потоков денежных средств.

В таблице 17 представлены показатели движения денежных средств ЗАО «Терминал-СВ» в 2006;2007 гг. Исходным моментом анализа является расчет денежных потоков, прежде всего, от операционной (текущей) деятельности (Cash Flow from Operations — CFfO).

Анализируя табл. 17, можно сделать следующие выводы. В результате осуществления в 2006;2007 гг. производственно-коммерческой деятельности, организация существенно увеличила объем денежной массы в части как поступления денежных средств, так и их оттока. Данную ситуацию можно оценить положительно, т.к. она является следствием роста масштабов производства и реализации продукции.

Сумма положительного денежного потока в 2007 г. увеличилась по сравнению с 2006 г. на 16 485 тыс. руб., темп прироста составил 48.3%. Значение отрицательного денежного потока возросло чуть меньше — на 16 331 тыс. руб., или на 47.8%.

Рассматривая показатели денежных потоков по видам деятельности, следует отметить, что наибольший объем денежной массы обеспечивает основную текущую деятельность организации. Сумма притока денежных средств по текущей деятельности в 2007 г. составила 48 805 тыс. руб., что на 16 313 тыс. руб. больше, чем в 2006 г. Удельный вес данного показателя в общем объеме всех денежных поступлений составил в 2007 г. 96,4%, что на 1,3% выше показателя 2006 г. Это объясняется спадом финансовой активности ЗАО «Терминал-СВ» .

Таблица 17 — Показатели движения денежных средств ЗАО «Терминал-СВ» за 2006;2007 гг. по видам деятельности.

Показатель. | Сумма денежных средств, тыс. руб. | Темп роста суммы денежных средств, %. | Удельный вес, %. | ||||

Абсолют-ное отклоне-ние. | отклонение. | ||||||

1. Остаток денежных средств на начало года. | — 34. | ; | ; | ; | |||

2. Поступление денежных средств — всего в том числе по видам деятельности: текущей инвестиционной финансовой. |

|

|

|

|

|

| ; +1.3. +0.4. — 1.7. |

3. Расходование денежных средств — всего в том числе по видам деятельности: текущей инвестиционной финансовой. |

|

|

|

|

|

| +5.5.

|

4. Остаток денежных средств на конец года. | +120. | ; | ; | ; |

Сравнение данных притока и оттока денежных средств по текущей деятельности свидетельствует об имеющемся превышении притока над оттоком в 2006 г. на сумму 850 тыс. руб., в 2007 г. значение показателя отрицательное (-750 тыс. руб.). Ситуация 2006 г. положительно характеризует предприятия, 2007 г. — вызывает некоторые опасения и свидетельствует об ухудшении управления финансами, т.к. именно текущая деятельность должна обеспечить условие достаточности денежных средств для осуществления операций по инвестиционной и финансовой деятельности.

Отток денежных средств по текущей деятельности в 2007 г. возрос по сравнению с 2006 г. на 17 913 тыс. руб., темп прироста составил 56.6%, что не перекрывается приростом притока денежных средств по текущей деятельности. Данный вывод подтверждается положительной динамикой удельного веса оттока денежных средств. По сравнению с 2006 г. он вырос на 5,5% и составил 98,1% в 2007 г. Величина данного показателя превышает значение удельного веса притока денежных средств по текущей деятельности в 2007 г. на 1,7%, что является негативным моментом.

Превышение оттока денежных средств по текущей деятельности над притоком в 2007 г. снизило финансовую активность предприятия. Так, снижение удельного веса притока денежных средств по финансовой деятельности в 2007 г. по сравнению с 2006 г. составил 1.7%, абсолютная величина притока снизилась более чем в 15 раз и составила 39 тыс. руб., что на 563 тыс. руб. меньше аналогичного показателя 2006 г. Однако отток денежных средств по финансовой деятельности снизился на 978 тыс. руб. в 2007 г. по сравнению с 2006 г. и составил 349 тыс. руб. Прирост остатка денежных средств в распоряжении предприятия на конец 2007 года по сравнению с 2006 годом связан с реализацией объектов основных средств, не используемых в финансово-хозяйственной деятельности ЗАО «Терминал-СВ» .

В ЗАО «Термианл-СВ» развивалась инвестиционная деятельность в анализируемом периоде. Приток денежных средств по инвестиционной деятельности вырос в 2007 г. по сравнению с 2006 г. на 735 тыс. руб. и составил 1793 тыс. руб., или 3.5% общего поступления денежных средств, что на 0.4% превышает показатели 2006 г. В то же время отток денежных средств по инвестиционной деятельности снизился в 2007 г. на 604 тыс. руб. по сравнению с 2006 г. и составил всего 613 тыс. руб. (заработная плата и налоги с ФОТ рабочих, производивших демонтаж оборудования). Однако снижение инвестиционной активности в анализируемом периоде не свидетельствует об ухудшении управления финансами, т.к. предприятие в 2006 г. произвело капитальные вложения долгосрочного характера в новое производственное оборудование и технику.

Итак, по результатам проведенного анализа можно сделать вывод, что предприятие в 2006 г. осуществляло достаточно рациональное управление денежными потоками, однако в 2007 г. показатели по всем видам деятельности ухудшились.

Негативным моментом является то, что предприятие недостаточно внимания уделяет финансовой деятельности, в частности, не привлекает сторонний капитал: не использует кредитов банка, займов, очень незначительно вкладывает средства в ценные бумаги других организаций. Во многом это связано с нестабильной ситуацией в экономике страны, с высокими процентами по банковским кредитам. Так, в ходе кризиса 1998 г. ЗАО «Терминал-СВ» потеряло значительные средства в результате краха банковской системы и руководство предприятия предпочитает изыскивать средства для развития, использую собственные источники.

Особое место в процессе анализа и планирования денежных средств уделяется «качеству чистого денежного потока» — обобщенной характеристике структуры источников формирования этого показателя. Высокое качество чистого денежного потока характеризуется ростом удельного веса чистой прибыли, полученной за счет роста выпуска продукции и снижения ее себестоимости, а низкое — за счет увеличения доли чистой прибыли, связанного с ростом цен на продукцию, осуществления внереализационных операций.

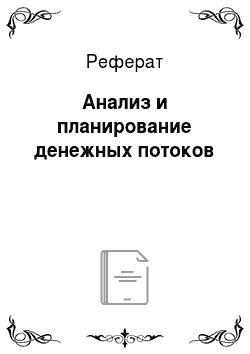

Одним из аспектов анализа, осуществляемого на этом этапе, является определение достаточности генерируемого предприятием чистого денежного потока с позиций финансируемых им потребностей. В этих целях используется коэффициент достаточности чистого денежного потока, который рассчитывается по следующей формуле: Бланк И. А. Управление активами. — К.: Ника-Центр, 2000. С. 525.

(12).

где — коэффициент достаточности чистого денежного потока предприятия в рассматриваемом периоде;

- — сумма чистого денежного потока предприятия в рассматриваемом периоде;

- -сумма выплат основного долга по долгои краткосрочным кредитам и займам предприятия;

— сумма прироста запасов товарно-материальных ценностей в составе оборотных активов предприятия;

— сумма дивидендов (процентов), выплаченных собственникам предприятия (акционерам) на вложенный капитал.

КДчдп 2006= — 34 = — 0,015.

1268+1003.

КДчдп 2007= 120 = 0,361.

Мы видим, что за счет профицитного денежного потока в 2007 г. коэффициент значительно возрастает по сравнению с 2006 г. Однако если в 2006 г. его значение низкое за счет отрицательной величины чистого денежного потока, то в 2007 г. его незначительный прирост связан с отрицательной величиной прироста ТМЦ. Рассчитаем финансово-эксплуатационную потребность предприятия (ТМЗ+ДЗ-КЗ) (табл.18).

Таблица 18 — Расчет финансово-эксплуатационных потребностей ЗАО «Терминал-СВ», тыс. руб.

Показатель. | 2006 г. | 2007 г. |

товарно-материальные запасы (ТМЗ). | ||

дебиторская задолженность (ДЗ). | ||

кредиторская задолженность (КЗ). | ||

финансово-эксплуатационные потребности (ФЭП). |

Очевидно, что рост ФЭП вызван в первую очередь увеличением дебиторской задолженности покупателей. Так как значения ФЭП положительны, это говорит о том, что много денежных средств компании отвлечено в дебиторскую задолженность и запасы. Причем большая часть отвлеченных средств приходится на дебиторскую задолженность.

В процессе анализа также исследуем синхронность формирования положительного и отрицательного денежных потоков, при этом необходимо рассчитать динамику коэффициента ликвидности денежного потока предприятия в разрезе отдельных интервалов рассматриваемого периода. Расчет этого показателя осуществляется по следующей формуле: Бланк И. А. Основы финансового менеджмента. Т.2. — К: Ника-Центр, 2000. С. 156.

(13).

где — коэффициент ликвидности денежного потока предприятия в рассматриваемом периоде;

- -сумма валового положительного денежного потока;

- -сумма валового отрицательного денежного потока.

Используя формулу 3.13, получим следующие данные по ЗАО «Терминал-СВ» :

КЛ дп 2006 = 34 152 = 0,999.

34 186.

КЛ дп 2007 = 50 637 = 1,002.

50 517.

Рост показателя коэффициента ликвидности в 2007 г. является положительной тенденцией деятельности предприятия.

Обобщающим показателем эффективности денежных потоков предприятия выступает коэффициент эффективности денежного потока предприятия, который рассчитывается по следующей формуле: Бланк И. А. Управление активами. — К.: Ника-Центр, 2000. С. 526.

(14).

гдекоэффициент эффективности денежного потока предприятия в рассматриваемом периоде;

- -сумма чистого денежного потока предприятия в рассматриваемом периоде;

- -сумма валового отрицательного денежного потока предприятия в рассматриваемом периоде.

КЭ дп 2006 = -34 = — 0,99.

34 186.

КЭ дп 2007 = 120 = 0,0024.

50 517.

В 2006 г. данный показатель имеет отрицательное значение, однако в 2007 г. ситуация улучшается, что говорит о более качественном управлении финансами предприятия, состоянием планирования денежных средств.

Таким образом, для исследуемой организации можно предпринять следующие меры по планированию денежных потоков:

- — увеличить коэффициент ликвидности до нормального значения, что обеспечит организации ликвидность. Для этого необходимо увеличить остаток денежных средств на счетах организации, а также направлять средства на приобретение ликвидных ценных бумаг.

- — сократить сроки погашения дебиторской задолженности, используя частичную предоплату или другие методы воздействия на дебиторов (пени, штрафы, неустойки и др.).

- — увеличить долю прибыли от основной деятельности. Для этого необходимо проводить маркетинговые мероприятия.

- — направлять свободные денежные средства на финансовую деятельность. Организация практически не занимается финансовой деятельностью, которая при определенных обстоятельствах (наличии квалифицированного персонала, и других) могла бы приносить дополнительную прибыль.