Методологические основы бухгалтерского учета расчетов по оплате труда в Российской Федерации

Рисунок 5 — Затраты рабочего времени Неявки и опоздания на работу по уважительным причинам оформляются различными документами: листками временной нетрудоспособности, справками о выполнении государственных и общественных обязанностей и другими. Эти документы после отметки в табеле передаются в бухгалтерию для расчетов с работниками. В процессе начисления и выплаты сумм заработной платы бухгалтеру… Читать ещё >

Методологические основы бухгалтерского учета расчетов по оплате труда в Российской Федерации (реферат, курсовая, диплом, контрольная)

Учет начисления заработной платы

Под организацией бухгалтерского учета понимают систему условий и элементов (слагаемых) построения учетного процесса с помощью получения достоверной и своевременной информации о хозяйственной деятельности предприятия и осуществления контроля за рациональным использованием производственных ресурсов и готовой продукции. Основными слагаемыми системы организации бухгалтерского учета являются первичный учет и документооборот, инвентаризация, план счетов бухгалтерского учета, формы бухгалтерского учета, объем и содержание отчетности.

Все вышеперечисленное относится к участкам, обеспечивающим расчеты по оплате труда [6].

На расчеты по оплате труда и подготовку всей необходимой документации отводятся сжатые и строго определенные сроки. При этом наличие множества различных факторов, определяющих размер начислений заработной платы, порядок налогообложения, удержаний и т. д., делает расчет в каждом конкретном месяце непохожим на предыдущие.

В процессе начисления и выплаты сумм заработной платы бухгалтеру необходимо руководствоваться значительным числом законодательных и нормативных актов гражданского и налогового законодательства, основным из которых является Трудовой Кодекс (ТК РФ), а также локальными нормативными актами, разрабатываемыми каждым предприятием.

Важна не только правильность осуществления самих расчетов, но и точность оформления первичных документов, служащих основанием для расчетов с работниками. Первичные учетные документы должны быть составлены в установленной форме и, содержать все необходимые реквизиты.

Укрупненный алгоритм действий бухгалтера, отражающий порядок операций по оплате труда и связанных с нею расчетов, в общем случае состоит из следующих этапов.

Рисунок 4 — Этапы действий бухгалтера, отражающий порядок операций по оплате труда и связанных с ней расчетов Самый важный участок работы для правильности начисления заработной платы в цехе является хорошая организация табельного учета. В табеле проставляются все явки на работу, т. е. фактически отработанное время, б/листов, отпусков, неявок — административных, травм, прогулов и т. д.

Заработная плата работнику будет начисляться исходя из:

системы оплаты труда, применяемой на предприятии;

сведений об установленных тарифах, окладах, сдельных расценках;

сведений о фактически отработанном времени сотрудником или об объеме произведенной продукции.

Для учета рабочего времени используется табель, который ведется непосредственно в отделах предприятия. С его помощью фиксируются сведения об отработанном времени, обеспечивается текущее наблюдение за выходами на работу.

Ведение табелей учета рабочего времени должно осуществляться в соответствии с требованиями трудового законодательства всеми предприятиями с использованием отраслевых унифицированных форм. На данный момент по учету труда разработаны унифицированные формы Т-12 и Т-13.

Форма Т-12 «Табель учета рабочего времени и расчета оплаты труда» и форма Т-13 «Табель учета рабочего времени» применяются для ежедневного отражения времени прихода работников на работу и ухода с работы, продолжительности рабочего времени, случаев опоздания на работу, неявок, простоев (с указанием причин). Кроме того, в табеле фиксируются часы, отработанные сверхурочно, в ночное время, в выходные и праздничные дни и т. д.

Заполненный табель подписывается лицом, ответственным за его ведение, и руководителем, после чего сдается в бухгалтерию предприятия, где на его основе начисляется заработная плата.

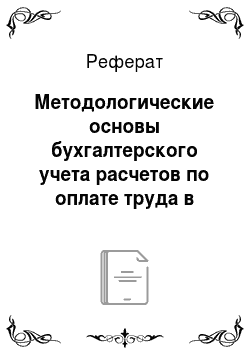

Затраты рабочего времени группируются по следующим признакам.

Рисунок 5 — Затраты рабочего времени Неявки и опоздания на работу по уважительным причинам оформляются различными документами: листками временной нетрудоспособности, справками о выполнении государственных и общественных обязанностей и другими. Эти документы после отметки в табеле передаются в бухгалтерию для расчетов с работниками.

Заработная плата работников может включаться:

в состав расходов по обычным видам деятельности, если:

работники основного, вспомогательного и обслуживающего производств, привлечены к процессу производства продукции (выполнении работ, оказания услуг);

работники привлечены к процессу реализации готовой продукции или товаров;

общехозяйственного (управленческого) и общепроизводственного персонала.

в состав вложений во внеоборотные активы, в случае если работники заняты в процессе:

создания или покупки основных средств, предназначенных для собственных нужд предприятия;

создания или покупки нематериальных активов, предназначенных для собственных нужд предприятия;

доведения основных средств до состояния, пригодного к использованию;

модернизации или реконструкции основных средств.

в состав внереализационных или операционных расходов.

Если сотрудники заняты в сфере непроизводственной деятельности (например, работникам детского сада), то при расчете заработной платы она учитывается как внереализационные расходы.

Если сотрудники заняты в процессе получения операционных доходов (например, занимающиеся сдачей имущества предприятия в аренду) их заработная плата включается в состав операционных расходов.

в состав расходов будущих периодов, если заработная плата сотрудников, трудовая деятельность которых связана с затратами, учитывающимися в составе расходов будущих периодов (например, горноподготовительные работы) в состав чрезвычайных расходов в случае, если сотрудники предприятия участвовали в ликвидации последствий чрезвычайных ситуаций таких, как наводнения, землетрясения и др.

выплачиваться за счет резерва предстоящих расходов.

Для того чтобы равномерно включать затраты в расходы на производство и продажу, создаются резервы предстоящих расходов, например, ваше предприятие может зарезервировать средства:

на предстоящий ремонт основных средств;

на гарантийный ремонт и обслуживание выпускаемой продукции;

на покрытие затрат на подготовительные работы, которые осуществляются в связи с сезонным характером производства;

на покрытие затрат на рекультивацию земель;

на осуществление природоохранных мероприятий и т. д.

Заработная плата сотрудникам предприятия, где были зарезервированы средства для предстоящих затрат, начисляют на счет созданного резерва.

выплачиваться за счет чистой прибыли предприятия.

На основании решения общего собрания участников (учредителей) или акционеров заработная плата работникам тех или иных подразделений предприятия может выплачиваться за счет нераспределенной прибыли.

В основном, за счет нераспределенной прибыли заработная плата выплачивается работникам непроизводственных подразделений предприятия, таких как работники детского сада и т. д.

Выплата премий за счет нераспределенной прибыли без согласия участников или акционеров предприятия не допускается.

Для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации предназначен счет 70 «Расчеты с персоналом по оплате труда». Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

В таблице 1 указаны корреспонденции по кредиту сч.70 со счетами для учета затрат.

Таблица 1 — Расчеты с персоналом по оплате труда.

Содержание операции. | Дебет. | Кредит. |

Начислена зарплата сотрудникам, занятым строительством основных средств. | ||

Начислена зарплата сотрудникам, занятым изобретением нематериального актива. | ||

Начислена зарплата сотрудникам, занятым снабжением организации материалами. | 10, 15. | |

Начислена зарплата сотрудникам основного производства. | ||

Начислена зарплата сотрудникам вспомогательного цеха. | ||

Начислена зарплата общепроизводственному персоналу. | ||

Начислена зарплата административно-управленческому персоналу. | ||

Начислена зарплата сотрудникам, занятым сбытом продукции. | ||

Начислена зарплата сотрудникам, занятым демонтажем оборудования. | ||

Начислена зарплата сотрудникам, занятым ликвидацией последствий чрезвычайных обстоятельств. |

Корреспонденции по кредиту счета 70 для учета затрат.

Согласно трудовому законодательству начисление и выплата заработной платы производится не менее 2-х раз в месяц. Начисленные суммы фиксируются в Расчетной ведомости (унифицированная форма Т-51) или в Расчетно-платежной ведомости (унифицированная форма Т-49).

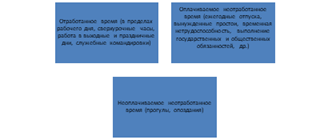

Удержания из заработной платы могут осуществляться в пользу.

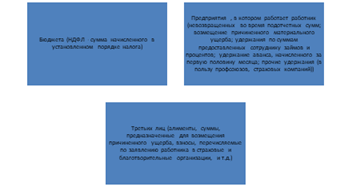

Рисунок 6 — Удержания из заработной платы Удержания бывают следующие: обязательные; по инициативе предприятия; по заявлению работника; по исполнительным надписям нотариальных контор.

К обязательным удержаниям относятся удержания по исполнительным документам. Такими документами являются:

исполнительные листы, выдаваемые судами на основании принимаемых ими решений;

судебные приказы;

нотариально удостоверенные соглашения об уплате алиментов;

постановления судебного пристава-исполнителя.

Денежные средства по исполнительным документам удерживаются из заработной платы работников, сумм, приравненных к заработной плате (доплаты, премии, вознаграждения и т. д.), стипендии, гонорары и т. д.

Однако существует перечень выплат физическим лицам, с которых удержания не производятся.

Перечень таких выплат приведен в ст. 69 Федерального закона от 21.07.1997 г. N 119-ФЗ «Об исполнительном производстве» с последующими дополнениями и изменениями.

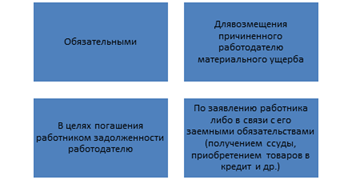

Учет удержаний из заработной платы Удержания из заработной платы работника бывают.

В соответствии со ст. 138 Трудового кодекса РФ общий размер всех удержаний при каждой выплате заработной платы обычно не может превышать 20% причитающейся работнику суммы, а в некоторых случаях, предусмотренных законодательством, — 50% [7].

К обязательным относятся удержания по исполнительным листам и налог на доходы физических лиц. Исполнительный лист — это документ, выданный судом, в котором определены причины, порядок и размер удержаний с работника. Порядок удержания в соответствии с исполнительными документами из заработной платы работников алиментов на несовершеннолетних детей определяется Семейным кодексом РФ. При этом стороны имеют право самостоятельно определить размер, форму и иные условия предоставления средств, не нарушая интересы ребенка в сравнении с предоставляемыми законодательством гарантиями.

Все виды удержаний из заработной платы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» в корреспонденции с различными счетами, в зависимости от вида удержания представлены в таблице 2.

Таблица 2 — Учет удержаний из заработной платы.

Содержание операции. | Дебет. | Кредит. |

Удержан из зарплаты налог на доходы физических лиц (НДФЛ). | ||

Удержана из зарплаты сумма алиментов по исполнительным листам. | ||

Произведено удержание из зарплаты невозвращенных во время подотчетных сумм. | ||

Удержана из зарплаты сумма причиненного материального ущерба. | 73.2. | |

Удержана из зарплаты часть суммы в погашение ранее выданного займа сотруднику. | 73.1. | |

Удержан аванс, начисленный за первую половину месяца. | ||

Произведены удержания из зарплаты по заявлению сотрудника в пользу третьих лиц. |

Корреспонденции по дебету счета 70, в зависимости от вида удержания.

При расчете заработной платы учитываются:

взносы на страхование от несчастных случаев на производстве и профессиональных заболеваний;

единый социальный налог;

взносы на обязательное пенсионное страхование и налог на доходы физических лиц.

Сумма начисленной за месяц заработной платы (по итогам месяца) принимается за основу расчета налогооблагаемой базы при расчете следующих налогов:

НДФЛ (налога на доходы физических лиц);

ЕСН (единого социального налога);

страховых взносов на обязательное пенсионное страхование;

взносов на страхование от несчастных случаев и профзаболеваний.