Организационно-правовая характеристика ООО «АМУРАГРОЦЕНТР»

При формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при… Читать ещё >

Организационно-правовая характеристика ООО «АМУРАГРОЦЕНТР» (реферат, курсовая, диплом, контрольная)

Общество с ограниченной ответственностью «АМУРАГРОЦЕНТР» создано 26 ноября 2001 года в соответствии с Гражданским кодексом Российской Федерации и Федеральным законом «Об обществах с ограниченной ответственностью». Местонахождение общества: 675 000, Амурская область, г. Благовещенск, ул. Амурская, 17.

Общество с ограниченной ответственностью «АМУРАГРОЦЕНТР» было создано с целью удовлетворения потребностей населения и получения прибыли от производственной деятельности (реализации продукции предприятия).

ООО «АМУРАГРОЦЕНТР» осуществляет деятельность на основании Устава.

Согласно документам основным видом деятельности является производство рафинированных масел и жиров.

Кроме основного вида деятельности, общество также осуществляет и дополнительные виды деятельности: производство неочищенных растительных масел, производство готовых кормов и их составляющих для животных, содержащихся на фермах, оптовая торговля ручными инструментами, розничная торговля мукой и макаронными изделиями, оптовая торговля зерном, семенами и кормами для сельскохозяйственных животных, поставка продукции общественного питания, хранение и складирование зерна, ветеринарная деятельность и другие.

Уставный капитал организации состоит из вкладов учредителей (собственников) в денежном выражении в имущество ООО «АМУРАГРОЦЕНТР» для обеспечения его деятельности в размерах, определенных учредительными документами. На сегодняшний день размер Уставного капитала составляет 453 500 000 рублей.

Источниками формирования имущества предприятия являются:

- • денежные и материальные взносы учредителей;

- • доходы, полученные от осуществления хозяйственной деятельности;

- • займы учредителей;

- • иные источники, не запрещенные законодательными актами Российской Федерации.

Прибыль, остающаяся у предприятия после уплаты налогов и других платежей в бюджет, поступает в полное его распоряжение.

Высшим органом управления общества является Собрание участников. В соответствии с законодательством Российской Федерации, Собрание участников общества должно проходить, по крайней мере, один раз в год независимо от других собраний. Собрание созывается директором общества, ревизионной комиссией или по требованию участников общества. Собрание несет ответственность за выработку решений о развитии стратегии организации, распределении прибыли и назначении на должность руководящего персонала, избирает из числа участников ревизионную комиссию для контроля за финансово-хозяйственной деятельностью общества.

Учредителями общества являются Воронов Евгений Геннадьевич (доля в уставном капитале 50?% номинальной стоимостью 226 750 000,00 руб.) и Сарапкин Александр Владимирович (доля в уставном капитале 50% номинальной стоимостью 226 750 000,00 руб.).

Руководство обществом осуществляет единоличный исполнительный орган — Генеральный директор, должность которого занимает Сарапкин Александр Владимирович.

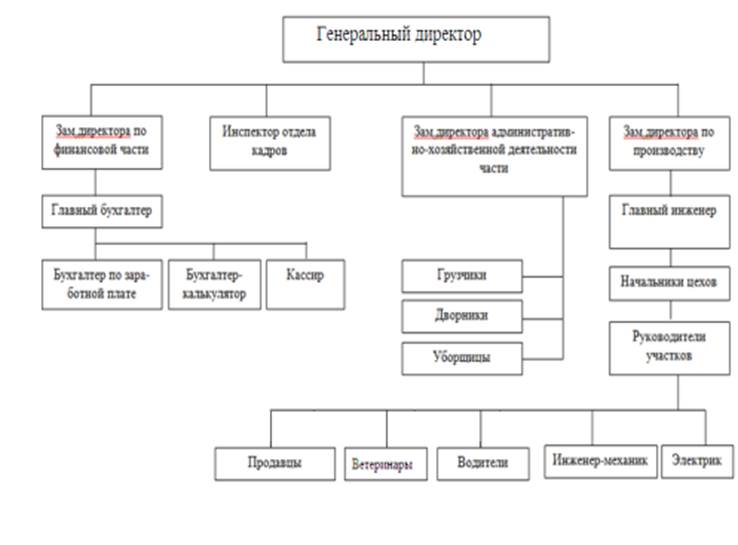

Организационно-правовая структура ООО «АМУРАГРОЦЕНТР» представлена на рисунке 1.

Рисунок 1. Организационно-правовая структура ООО «АМУРАГРОЦЕНТР».

В соответствии с Приказом Минфина России от 06.10.2008 N 106н (ред. от 18.12.2012) «Об утверждении положений по бухгалтерскому учету» (вместе с «Положением по бухгалтерскому учету „Учетная политика организации“ (ПБУ 1/2008)», «Положением по бухгалтерскому учету „Изменения оценочных значений“ (ПБУ 21/2008)») под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета — первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности.

К способам ведения бухгалтерского учета относятся способы группировки и оценки фактов хозяйственной деятельности, погашения стоимости активов, организации документооборота, инвентаризации, применения счетов бухгалтерского учета, организации регистров бухгалтерского учета, обработки информации.

Согласно действующему законодательству Российской Федерации учетная политика организации должна обеспечивать:

полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты);

своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности);

большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности);

отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой);

тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости);

рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

При формировании учетной политики организации по конкретному вопросу организации и ведения бухгалтерского учета осуществляется выбор одного способа из нескольких, допускаемых законодательством Российской Федерации и (или) нормативными правовыми актами по бухгалтерскому учету. Если по конкретному вопросу в нормативных правовых актах не установлены способы ведения бухгалтерского учета, то при формировании учетной политики осуществляется разработка организацией соответствующего способа, исходя из настоящего и иных положений по бухгалтерскому учету, а также Международных стандартов финансовой отчетности. При этом иные положения по бухгалтерскому учету применяются для разработки соответствующего способа в части аналогичных или связанных фактов хозяйственной деятельности, определений, условий признания и порядка оценки активов, обязательств, доходов и расходов.

Способы ведения бухгалтерского учета, избранные организацией при формировании учетной политики, применяются с первого января года, следующего за годом утверждения соответствующего организационно-распорядительного документа. При этом они применяются всеми филиалами, представительствами и иными подразделениями организации (включая выделенные на отдельный баланс), независимо от их места нахождения.

Вновь созданная организация, организация, возникшая в результате реорганизации, оформляет избранную учетную политику в соответствии с настоящим Положением не позднее 90 дней со дня государственной регистрации юридического лица. Принятая вновь созданной организацией учетная политика считается применяемой со дня государственной регистрации юридического лица.

Законодательство допускает возможность изменения учетной политики организации, которое может производиться в случаях:

изменения законодательства Российской Федерации и (или) нормативных правовых актов по бухгалтерскому учету;

разработки организацией новых способов ведения бухгалтерского учета. Применение нового способа ведения бухгалтерского учета предполагает более достоверное представление фактов хозяйственной деятельности в бухгалтерском учете и отчетности организации или меньшую трудоемкость учетного процесса без снижения степени достоверности информации;

существенного изменения условий хозяйствования. Существенное изменение условий хозяйствования организации может быть связано с реорганизацией, изменением видов деятельности и т. п.

Не считается изменением учетной политики утверждение способа ведения бухгалтерского учета фактов хозяйственной деятельности, которые отличны по существу от фактов, имевших место ранее, или возникли впервые в деятельности организации.

Изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение организации, финансовые результаты ее деятельности и (или) движение денежных средств, подлежат обособленному раскрытию в бухгалтерской отчетности.

В случае изменения учетной политики организация должна раскрывать следующую информацию:

- — причину изменения учетной политики;

- — содержание изменения учетной политики;

- — порядок отражения последствий изменения учетной политики в бухгалтерской отчетности;

- — суммы корректировок, связанных с изменением учетной политики, по каждой статье бухгалтерской отчетности за каждый из представленных отчетных периодов, а если организация обязана раскрывать информацию о прибыли, приходящейся на одну акцию, — также по данным о базовой и разводненной прибыли (убытку) на акцию;

- — сумму соответствующей корректировки, относящейся к отчетным периодам, предшествующим представленным в бухгалтерской отчетности, — до той степени, до которой это практически возможно.

Если изменение учетной политики обусловлено применением нормативного правового акта впервые или изменением нормативного правового акта, раскрытию также подлежит факт отражения последствий изменения учетной политики в соответствии с порядком, предусмотренным этим актом.

Существенные способы ведения бухгалтерского учета, а также информация об изменении учетной политики подлежат раскрытию в пояснительной записке, входящей в состав бухгалтерской отчетности организации.

В случае представления промежуточной бухгалтерской отчетности, она может не содержать информацию об учетной политике организации, если в последней не произошли изменения со времени составления годовой бухгалтерской отчетности за предшествующий год, в которой раскрыта учетная политика.

Изменения учетной политики на год, следующий за отчетным, объявляются в пояснительной записке к бухгалтерской отчетности организации.

Учетная политика ООО «АМУРАГРОЦЕНТР» сформирована главным бухгалтером и утверждена руководителем организации. При этом утверждены:

- — рабочий план счетов бухгалтерского учета, содержащий синтетические и аналитические счета, необходимые для ведения бухгалтерского учета в соответствии с требованиями своевременности и полноты учета и отчетности;

- — формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности;

- — порядок проведения инвентаризации активов и обязательств организации;

- — способы оценки активов и обязательств;

- — правила документооборота и технология обработки учетной информации;

- — порядок контроля за хозяйственными операциями;

- — другие решения, необходимые для организации бухгалтерского учета.

Согласно учетной политике ООО «АМУРАГРОЦЕНТР» установлено, что бухгалтерская отчетность предприятия, отражающая с нарастающим итогом имущественное и финансовое положение предприятия и результаты хозяйственной деятельности, составляется ежемесячно. Квартальная и годовая отчетность предоставляется соответствующим организациям в сроки и в объеме, предусмотренные законодательством.

При этом учетной политикой организации также установлено, что типовые формы бухгалтерской отчетности и инструкции о порядке заполнения этих форм должны соответствовать формам, разработанным и утвержденным Минфином Российской Федерации и иными уполномоченными на то органами исполнительной власти.

Ответственными за организацию бухгалтерского и налогового учета являются генеральный директор — за организацию учета, за соблюдение законодательства при выполнении хозяйственных операций и главный бухгалтер — за формирование Учетной политики, за формирование графика документооборота, за своевременное представление полной и достоверной бухгалтерской и налоговой отчетности.

Бухгалтерский учет в ООО «АМУРАГРОЦЕНТР» осуществляется бухгалтерией, которая является самостоятельным структурным подразделением юридического лица и в своей деятельности руководствуется действующим законодательством Российской Федерации, регламентирующим ведение бухгалтерского учета и бухгалтерской отчетности.

В ООО «АМУРАГРОЦЕНТР» утверждено «Положение о бухгалтерии», в котором закреплены основные задачи и функции данного структурного подразделения, его штат и структура подчиненности. В частности, в Положении отражено, что бухгалтерия является самостоятельным структурным подразделением предприятия и подчиняется главному бухгалтеру, который назначается на должность и освобождается от должности приказом руководителя организации.

Кроме того, согласно Положению в структуре бухгалтерии предусмотрены должности заместителя главного бухгалтера, бухгалтера, бухгалтера по зарплате, бухгалтера-кассира, бухгалтера по учету основных средств.

В Положении указано, что бухгалтерия в своей деятельности строго руководствуется Федеральным законом «О бухгалтерском учете», «Положением о ведении бухгалтерского учета и отчетности в РФ» и другими нормативными документами. Бухгалтерия не должна принимать к исполнению документы, противоречащие законодательству.

К задачам бухгалтерии относится:

- — Формирование полной и достоверной информации о деятельности предприятия, и ее имущественном положении.

- — Обеспечение информацией руководителей предприятия с целью правильного осуществления предприятием хозяйственных операций.

- — Обеспечение учета наличия и движения имущества и обязательств, использования материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

- — Предотвращение отрицательных результатов хозяйственной деятельности предприятия и выявление внутрихозяйственных ресурсов обеспечения его финансовой устойчивости.

В ООО «АМУРАГРОЦЕНТР» разработаны должностные инструкции по распределению обязанностей работников бухгалтерии, которые также утверждены генеральным директором. Каждый работник своего отдела бухгалтерии имеет свои обязанности и функции, согласно положениям по ведению бухгалтерского учета и бухгалтерской отчетности РФ.

Все данные текущего бухгалтерского учета и других видов учета обобщаются и систематизируются бухгалтерией в форме отчетности, которая представляет собой систему сводных показателей о финансовом состоянии предприятия. Отчетность в Российской Федерации предоставляется ежеквартально нарастающим итогом: за 3 месяца, за полугодие, за 9 месяцев, за год. Годовая отчетность характеризует все стороны хозяйственной деятельности предприятия и финансовый результат за год.

Образцы форм бухгалтерской отчетности организаций рекомендованы приказом Министерства финансов РФ от 22.07. 2003 № 67н «О формах бухгалтерской отчетности организаций» (с учетом последующих изменений и дополнений).

Бухгалтерская отчетность предоставляется собственникам, органам государственной налоговой инспекции, учреждениям банка и другим государственным учреждениям, на которые возлагается проверка отдельных сторон деятельности предприятия.

При проверке отчетности следует установить: аналогичны ли данные на начало данного отчетного периода и конец предшествующего периода. Если по отчетным показателям имеются расхождения, то обоснования этих расхождений сводятся в пояснительную записку.

При обработке учетной информации применяется автоматизированный учет (1С «Бухгалтерия»).

Для ведения бухгалтерского учета в учреждении в целом применяются формы первичных документов класса 03 и класса 05 Общероссийского классификатора управленческой документации (ОКУД).

Операции по учету, для которых отсутствуют формы первичных документов, оформляются в соответствии с требованиями Федерального закона «О бухгалтерском учете» № 402-ФЗ, самостоятельно разработанными формами документов с обязательным указанием реквизитов:

- 1) наименование документа;

- 2) дата составления документа;

- 3) наименование экономического субъекта, составившего документ;

- 4) содержание факта хозяйственной жизни;

- 5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

- 6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

- 7) подписи лиц, предусмотренных п. 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

В соответствии с Приказом Минфина РФ от 31.10.2000 № 94н (ред. от 08.11.2010) «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» бухгалтерский учет должен вестись в организациях (кроме кредитных и государственных (муниципальных) учреждений) всех форм собственности и организационно-правовых форм, ведущих учет методом двойной записи по плану счетов бухгалтерского учета. На основе плана счетов бухгалтерского учета организация утверждает рабочий план счетов бухгалтерского учета, содержащий полный перечень синтетических и аналитических (включая субсчета) счетов, необходимых для ведения бухгалтерского учета.

План счетов бухгалтерского учета представляет собой схему регистрации и группировки фактов хозяйственной деятельности (активов, обязательств, финансовых, хозяйственных операций и др.) в бухгалтерском учете. В нем приведены наименования и номера синтетических счетов (счетов первого порядка) и субсчетов (счетов второго порядка).

Для учета специфических операций организация может по согласованию с Министерством финансов Российской Федерации вводить в план счетов бухгалтерского учета дополнительные синтетические счета, используя свободные номера счетов.

Субсчета, предусмотренные в плане счетов бухгалтерского учета, используются организацией исходя из требований управления организацией, включая нужды анализа, контроля и отчетности. Организация может уточнять содержание приведенных в Плане счетов бухгалтерского учета субсчетов, исключать и объединять их, а также вводить дополнительные субсчета. Порядок ведения аналитического учета устанавливается организацией исходя из вышеуказанной Инструкции, положений и других нормативных актов, методических указаний по вопросам бухгалтерского учета (основных средств, материально-производственных запасов и т. д.). Рабочий план счетов ООО «АМУРАГРОЦЕНТР» приведен в приложении № 1.