Методика аудита финансовых результатов

Отсюда следует, что элементы расходов (затрат) в бухгалтерском финансовом учете необходимо строить в следующей последовательности и структуре: оплата труда; материальные затраты; работы и услуги вспомогательных производств и сторонних организаций; затраты на содержание основных средств; прочие затраты; организационно-управленческие расходы; страховые платежи и отчисления на социальные нужды… Читать ещё >

Методика аудита финансовых результатов (реферат, курсовая, диплом, контрольная)

Информационная база методики аудита финансовых результатов

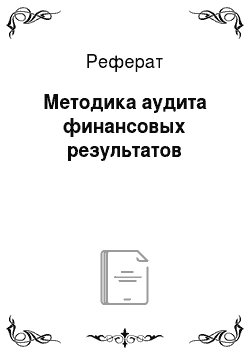

Основной информационной базой аудита финансовых результатов является бухгалтерский финансовый учет. Поэтому от правильности постановки учета финансовых результатов зависит достоверность полученных данных и объективность решений аудиторов при проведении внутреннего и внешнего аудита. Методика текущего и заключительного аудита финансовых результатов представлена на рисунке 3 [15].

Рисунок 3- Методика текущего и заключительного аудита финансовых результатов.

Так, группировка расходов (затрат) по элементам должна отвечать принципам: последовательности формирования затрат, начиная с первичных подразделений и кончая центральной бухгалтерией; объективности и обоснованности построения элементов расходов (затрат) исходя из их экономического содержания; подконтрольности всеми субъектами управления и контроля независимо от организационной структуры и ступенчатости управления экономического субъекта. Кроме указанных принципов данная группировка расходов (затрат) должна обеспечивать осуществление бухгалтерским финансовым учетом его основных функций в системе управления и аудита: аналитической; информационной; контрольной; обратной связи; оценочной.

Отсюда следует, что элементы расходов (затрат) в бухгалтерском финансовом учете необходимо строить в следующей последовательности и структуре: оплата труда; материальные затраты; работы и услуги вспомогательных производств и сторонних организаций; затраты на содержание основных средств; прочие затраты; организационно-управленческие расходы; страховые платежи и отчисления на социальные нужды; расходы на продажу.

Приведенный перечень элементов расходов является гибким для адаптации финансового учета в организациях к обобщению расходов по центрам финансовой ответственности, а также в целом по организации и ее иерархическим уровням контроля, анализа и управления финансовыми результатами.

Для правильности обобщения аналитической информации о доходах, расходах и финансовых результатах и оценки эффективности структурных подразделений возникает объективная необходимость открытия не только субсчетов, но и полусубсчетов второго порядка к счетам 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки», 84 «Нераспределенная прибыль (непокрытый убыток)».

Одной из основных инструментариев расширения информационной базы аудита финансовых результатов для получения доказательств является экономический анализ. Но экономическому анализу должно предшествовать нормирование (планирование) показателей финансовых результатов организации. От обоснованности нормирования (планирования) указанных показателей зависит объективность экономического анализа при аудите финансовых результатов, так как фактические показатели должны быть проанализированы по сравнению с нормативными (плановыми) [25, с. 90].

При этом анализу должны быть подвергнуты такие показатели от обычных видов деятельности, как: валовая продукция (ВП); затраты на производство и реализацию продукции (ЗПР); переменные затраты (ПЗ); постоянные затраты (ПОЗ); маржинальный доход (МД = ВП — ПЗ); прибыль (П), отклонение фактического маржинального дохода от нормативного:

ДМДф = МДф — МДн (1).

Данная методика анализа показателей при аудите финансовых результатов позволяет аудиторам судить, в какой степени повлияли управленческие решения менеджеров по размещению и использованию ресурсов на окупаемость расходов (затрат) в организации.