Способ списания стоимости пропорционально объему выпускаемой продукции

Д 04−9 К 04−1 — списывается первоначальная стоимость объекта Д 05 К 04−9 — списывается начисленная амортизация Д 91−2 К 04−9 — списывается остаточная стоимость объекта Д 62 К 91−1 — отражается задолженность покупателя с НДС Д 91−2 К 68, 76 — начисляется НДС по выбывшим ценностям Д 91−2 К 10, 69, 70, 76 — отражаются расходы, связанные с продажей Д 91 К 99 — выявляется прибыль от продажи Д 99… Читать ещё >

Способ списания стоимости пропорционально объему выпускаемой продукции (реферат, курсовая, диплом, контрольная)

Для данного метода необходимо знать объемы выпуска в каждом отчетном периоде и предполагаемый объем выпуска за весь срок использования объекта основных средств. Для расчета суммы амортизации первоначальную стоимость основного средства умножают на объем выпуска текущего периода и делят на предполагаемый объем выпуска за весь срок службы.

Данный пример показывает расчет амортизации по годам. Однако необходимо помнить, что амортизация начисляется ежемесячно. Поэтому полученные суммы годовой амортизации делят на 12 и ежемесячно отражают эту сумму в учете.

Д 01 К 91 — выявлены неоприходованные основные средства Д 94 К 01 — отражена сумма недостачи.

Д 02 К 01 — списана сумма амортизации по недостающему объекту Д 91 К 01 — списана остаточная стоимость недостающего объекта Д 73 К 94 — перенесена недостача на счет виновного лица, если оно установлено Д 91 К 94 — перенесена недостача на финансовые результаты, если виновное лице не установлено.

Д 83 К 01- отражен результат уценки Д 02 К 83 — произведена уценка начисленной амортизации.

Превышение суммы уценки объекта основных средств над суммой дооценки, зачисленной в добавочный капитал, проведённой в предыдущие годы:

Д 91 К 01 — уменьшение балансовой стоимости Д 02 К 91 — переоценка начисленной амортизации в предыдущие годы.

Сумма принятых от подрядчика работ Д 20, 96, 97 К 60.

НДС по выполненным работам Д 19 К 60.

Оплата счетов подрячика Д 60 К 51.

Учёт поступления НМА.

· Поступление нематериальных активов за плату.

Покупка нематериальных активов Д 08 К 60.

Отражен НДС Д 19 К 60.

Зачисление на баланс Д 04 К 08.

Оплата Д 60,76 К 51,52.

· Поступление в уставный капитал.

Поступление нематериальных активов Д 08 К 75.

Зачисление на баланс Д 04 К 08.

· Безвозмездное поступление.

Поступление нематериальных активов Д 08 К 98−2.

Зачисление на баланс Д 04 К 08.

Списание ежемесячно начисляемой амортизации Д 98 К 91.

Сумма амортизации Д 26 К 04,05.

Пример.

Организация приобрела исключительное право на патент стоимостью — 200 000; НДС 18% - 36 000. Оплата услуг, связанных с регистрацией документов — 1000; НДС 18% - 180. Перечислено с расчетного счета за уступку права и услуги. НМА зачислен на баланс в сумме фактических затрат по приобретению. В учете необходимо сделать следующие записи:

Таблица 4.

№. | Содержание операции. | Проводка. | Сумма, руб. |

Принят к оплате счет за патент. | Д 08 К 60. | ||

Учтена сумма НДС, указанная в счете. | Д 19 К 60. | ||

Принят к оплате счет за услуги. | Д 08 К 76. | ||

Учтена сумма НДС, указанная в счете. | Д 19 К 76. | ||

Перечислено в оплату счетов поставщиков. | Д 60,76 К 51. | ||

Объект принят в эксплуатацию (сумма операций 1,3). | Д 04 К 08. |

Чтобы посчитать первоначальную стоимость НМА нужно все фактические затраты по его приобретению и созданию отнести в дебет счета 08. При оприходовании НМА общую сумму затрат со счета 08 отнести на счет 04.

Таким образом, первоначальная стоимость нематериальных активов формируется на счете 08 «Вложения во внеоборотные активы».

Учёт операций по выбытию нематериальных активов Выбытие НМА это списание стоимости объектов, которые выбывают или постоянно не используются в хозяйственной деятельности. Выбытие происходит при списании объектов за непригодностью, реализации, их безвозмездной передаче, передаче в счёт вклада в уставный капитал других организаций и др. Доходы расходы от выбытия отражаются в отчётном периоде, к которому относятся. Для отражения операций выбытия к счету 04 могут быть открыты субсчета — 04−1 — НМА в эксплуатации; 04−9 — выбытие основных средств. Доходы и расходы от выбытия, а также финансовый результат от выбытия отражаются на счете 91.

· Ликвидация в результате износа Д 04−9 К 04−1 — списывается первоначальная стоимость НМА Д 05 К 04−9 — списывается начисленная амортизация Д 91−2 К 04−9 — списывается остаточная стоимость объекта Д 99 К 91 — формируется финансовый результат от ликвидации объекта (убыток).

· Продажа.

Д 04−9 К 04−1 — списывается первоначальная стоимость объекта Д 05 К 04−9 — списывается начисленная амортизация Д 91−2 К 04−9 — списывается остаточная стоимость объекта Д 62 К 91−1 — отражается задолженность покупателя с НДС Д 91−2 К 68, 76 — начисляется НДС по выбывшим ценностям Д 91−2 К 10, 69, 70, 76 — отражаются расходы, связанные с продажей Д 91 К 99 — выявляется прибыль от продажи Д 99 К 91 — выявляется убыток от продажи.

· Передача в качестве вклада в уставный капитал другой организации Д 04−9 К 04−1 — списывается первоначальная стоимость объекта Д 05 К 04−9 — списывается начисленная амортизация Д 58 К 04−9 — отражается передача объекта по наименьшей между согласованной и остаточной стоимости Д 58 К 91 -1- отражается разница (доход) между согласованной и остаточной стоимостью, в случае если согласованная стоимость больше остаточной Д 91 К 04−9 — отражается разница (расход) между согласованной и остаточной стоимостью, в случае если остаточная стоимость больше согласованной Д 91−2 К 10, 70, 76 — отражаются расходы, связанные с передачей объекта Д 91 К 99 — выявляется прибыль от передачи объекта Д 99 К 91 — выявляется убыток от передачи объекта Пример.

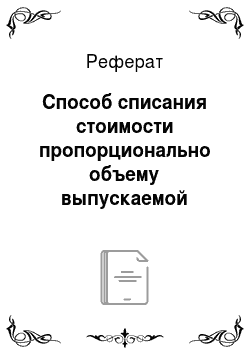

Организация передает в качестве вклада в уставный капитал другой организации НМА по первоначальной стоимости 50 000 руб. Начисленная амортизация за период эксплуатации 10 000. Оценка вклада в соответствии с учредительным договором составляет 45 000. Определен финансовый результат от передачи.

В учете необходимо сделать следующие записи:

Таблица 5.

№. | Содержание операции. | Проводка. | Сумма, руб. |

Списывается первоначальная стоимость объекта. | Д04−9 К 04−1. | ||

Списывается начисленная амортизация. | Д 05 К 04−9. | ||

Отражается наименьшая между согласованной и остаточной стоимость (согласованная стоимость — 45 000, а остаточная — 40 000). | Д 58 К 04−9. | ||

Отражается разница между согласованной и остаточной стоимостью (в нашем случае 5000 — доход). | Д 58 К 91−1. | ||

Определен финансовый результат от передачи объекта. | Д 91К 99. |

Таким образом, чтобы посчитать финансовый результат, нужно все доходы и расходы, связанные с передачей объекта отнести на счет 91 и обнулить этот счет, путем перенесения полученного остатка на счет 99.

В нашем случае кредитовый оборот превышает дебетовый, то есть доходы превышают расходы (прибыль). Чтобы обнулить счет 91 и определить финансовый результат, нужно остаток перенести в кредит счета 99 и дебет счета 91. Получаем — Д 91 К 99.

Рис. 1.

Таким образом, финансовый результат от выбытия НМА определяют на счете 91 «Прочие доходы и расходы», путем сопоставления дебетового и кредитового оборота счета.

стоимость учет амортизация.