Финансовая отчетность ООО ТК «Теплов и Сухов»

Это связано в первую очередь со значительным уменьшением величины прибыли отчетного периода с 244 тыс. руб. в 2013 году до 12 тыс. руб. в 2014 году. Наблюдается тенденция к снижению доли кредиторской задолженности в общей сумме пассива с 30% в 2012 году до 17% в 2014 году. Анализируя данные по сравнительному балансу таблицы 3, можно сделать вывод, что стоимость имущества анализируемой организации… Читать ещё >

Финансовая отчетность ООО ТК «Теплов и Сухов» (реферат, курсовая, диплом, контрольная)

Анализ финансового состояния ООО ТК «Теплов и Сухов» проведем на основании бухгалтерских балансов за 2012 — 2014 годы (см. Приложение). Для исследования структуры и динамики финансового состояния организации построим сравнительный аналитический баланс за анализируемые периоды, который дает наиболее полную информацию о финансовом состоянии организации.

Сравнительный аналитический баланс получен из исходных балансов путем дополнения его показателями структуры и динамики. Рассмотрим изменение структуры и динамики внеоборотных и оборотных активов таблица 3.

Таблица 3 — Горизонтальный и вертикальный анализ активов ООО ТК «Теплов и Сухов» за 2012 — 2014 годы.

Наименование показателя. | Годовое значение тыс. руб. | Структура, %. | Динамика,. | |||||||

Абсолютное отклонение. | %. | |||||||||

13/12. | 14/13. | 13/12. | 14/13. | |||||||

Внеоборотные активы, всего: в том числе. | 208,0. | 231,0. | 263,0. | 100,0. | 100,0. | 100,0. | 23,0. | 32,0. | 111,1. | 113,9. |

Основные средства. | 208,0. | 231,0. | 263,0. | 100,0. | 100,0. | 100,0. | 23,0. | 32,0. | 111,1. | 113,9. |

Оборотные активы, всего: в том числе. | 356,0. | 628,0. | 570,0. | 100,0. | 100,0. | 100,0. | 272,0. | — 58,0. | 176,4. | 90,8. |

Запасы и затраты. | 77,0. | 73,0. | 173,0. | 21,6. | 11,6. | 30,4. | — 4,0. | 100,0. | 94,8. | 237,0. |

Налоги по приобретённым ценностям. | 20,0. | 6,0. | 15,0. | 5,6. | 1,0. | 2,6. | — 14,0. | 9,0. | 30,0. | 250,0. |

Товары отгруженные, выпол. работы, оказанные услуги. | 0,0. | 0,0. | 343,0. | 0,0. | 0,0. | 60,2. | 0,0. | 343,0. | ; | ; |

Дебиторская задолженность. | 220,0. | 480,0. | 3,0. | 61,8. | 76,4. | 0,5. | 260,0. | — 477,0. | 218,2. | 0,6. |

Денежные средства. | 39,0. | 69,0. | 36,0. | 11,0. | 11,0. | 6,3. | 30,0. | — 33,0. | 176,9. | 52,2. |

Итого: | 564,0. | 859,0. | 833,0. | 100,0. | 100,0. | 100,0. | 295,0. | — 26,0. | 152,3. | 97,0. |

Анализируя данные по сравнительному балансу таблицы 3, можно сделать вывод, что стоимость имущества анализируемой организации за 2013 год увеличилась на 52,3%, что в абсолютных единицах составляет 295,0 тыс. руб., и составило к концу года 859,0 тыс. руб.

Причем наибольший прирост получили оборотные активы, их величина увеличилась по сравнению с 2012 годом на 76,4% и составила к концу года 628 тыс. руб. Величина внеоборотных активов увеличилась лишь на 11,1% и составила 231 тыс. руб.

К концу 2014 года стоимость имущества снизилась на 3% и составила 833,0 тыс. руб. Причем стоимость внеоборотных активов увеличилась по сравнению с 2013 годом на 13,9% и составила 263 тыс. руб.

Таким образом, уменьшение общей стоимости имущества организации в 2014 году по сравнению с 2013 связано со снижением стоимости оборотных активов на 9,2%.

К концу 2013 года удельный вес внеоборотных активов уменьшился на 10% по сравнению с 2012 годом, и составил 26,9%, а удельный вес оборотных увеличился на 10% и составил 73,1%.

Что касается 2014 года, то к концу года удельный вес внеоборотных активов увеличился на 4,7% и составил 31,6%, а удельный вес оборотных активов уменьшился на 5,3% и составил 68,4% в сумме активов.

Динамика изменения стоимости активов представлена на рисунке 4.

Рисунок 4. — Динамика изменения стоимости активов ООО ТК «Теплов и Сухов» за 2012 — 2014 годы, тыс. руб.

В структуре активов ООО ТК «Теплов и Сухов» в каждом из анализируемых периодов наибольший удельный вес занимают оборотные активы: 63%, 73% и 68% соответственно в 2012, 2013 и 2014 году. Такая структура активов говорит о материалоемкости организации.

Горизонтальный анализ активов организации за 2012 — 2014 годы показывает, что абсолютная их сумма за 2013 год по сравнению с 2012 годом возросла, а за 2014 год по сравнению с 2013 уменьшилась. Если бы не было инфляции, то можно было бы сделать вывод, что организация в 2013 году повысила свой экономический потенциал.

В условиях инфляции этого сказать нельзя, поскольку основные средства, остатки незавершенного капитального строительства периодически переоцениваются с учетом роста индекса цен. Вновь поступившие запасы отражены по текущим ценам, ранее оприходованные запасы — по ценам, действующим на дату их поступления. Средства в расчетах, денежная наличность не переоцениваются. Поэтому очень трудно привести все статьи актива баланса в сопоставимый вид и сделать вывод о реальных темпах прироста их величины.

Рост величины внеоборотных активов во всех анализируемых периодах связан с увеличением размера основных средств организации на 23 тыс. руб. в 2013 году по сравнению с 2012 годом и на 32 тыс. руб. в 2014 году по сравнению с 2013 годом.

Общая сумма оборотных активов ООО ТК «Теплов и Сухов» в 2013 году по сравнению с 2012 годом увеличилась на 272 тыс. руб., а в 2014 году по сравнению с 2013 годом уменьшилась на 58 тыс. руб.

Изменения оборотных активов организации в 2013 году по сравнению с 2012 годом вызваны следующими основными факторами:

- — на 4 тыс. руб. снизились запасы и затраты;

- — сумма налогов по приобретенным ценностям уменьшилась на 14 тыс. руб.;

- — сумма дебиторской задолженности возросла на 260 тыс. руб.;

- — размер денежных средств увеличился на 30 тыс. руб.;

Изменения оборотных активов организации в 2014 году по сравнению с 2013 годом вызваны следующими основными факторами:

- — на 100 тыс. руб. возросли запасы и затраты;

- — сумма налогов по приобретённым ценностям увеличилась на 9 тыс. руб.;

- — сумма дебиторской задолженности уменьшилась на 477 тыс. руб.;

- — размер денежных средств уменьшился на 33 тыс. руб.;

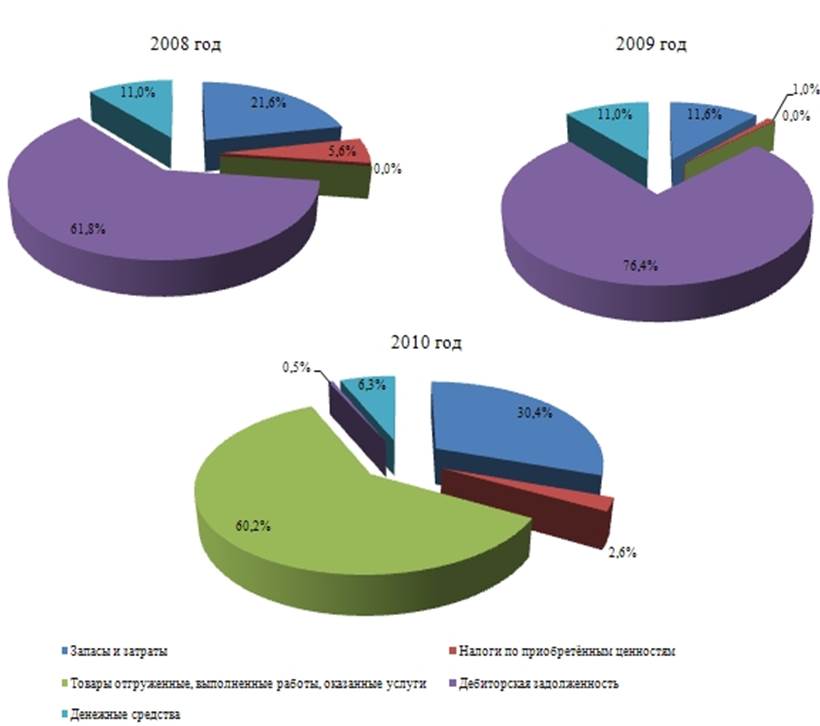

Положительным в динамике структуры оборотных активов является существенное сокращением удельного веса дебиторской задолженности, ее доля в — оборотном капитале снизилась с 76% до 0,5% на конец 2014 года по сравнению с 2013 годом. При значительном увеличении материальных оборотных средств (запасов) организации удалось улучшить реализацию продукции. Об этом говорит увеличение отгруженных товаров на 343 тыс. руб., доля которых в 2014 году составила 60,2% в общей сумме оборотных активов.

Отрицательным в динамике структуры оборотных активов является изменением следующих показателей:

- — сокращением доли денежных средств — на 4,7% в 2014 году по сравнению с 2013 годом;

- — увеличением доли налогов по приобретенным ценностям с 1% до 2,6% в 2014 году по сравнению с 2013.

Структура оборотных активов в 2012 — 2014 годах представлена на рисунке 5.

Рисунок 5. — Структура оборотных активов ООО ТК «Теплов и Сухов» за 2012 — 2014 годы.

Рассмотрим динамику и структуру пассивов баланса (таблица 4).

Таблица 4. — Горизонтальный и вертикальный анализ пассивов ООО ТК «Теплов и Сухов» за 2012 — 2014 годы.

Статья пассива. | Годовое значение тыс. руб. | Структура, %. | Динамика,. | |||||||

абсолют. тыс. руб. | %. | |||||||||

13/12. | 14/13. | 13/12. | 14/13. | |||||||

Источники собственных средств в том числе: | 248,0. | 426,0. | 710,0. | 44,0. | 49,6. | 85,2. | 178,0. | 284,0. | 171,8. | 166,7. |

Уставный фонд. | 8,0. | 8,0. | 8,0. | ; | ; | ; | 0,0. | 0,0. | 100,0. | 100,0. |

Резервный фонд. | 1,0. | 1,0. | 1,0. | ; | ; | ; | 0,0. | 0,0. | 100,0. | 100,0. |

Добавочный фонд. | 222,0. | 253,0. | 293,0. | ; | ; | ; | 31,0. | 40,0. | 114,0. | 115,8. |

Нераспределённая прибыль. | 17,0. | 164,0. | 408,0. | ; | ; | ; | 147,0. | 244,0. | 964,7. | 248,8. |

Доходы и расходы в том числе: | 146,0. | 243,0. | — 21,0. | 25,9. | 28,3. | — 2,5. | 97,0. | — 264,0. | 166,4. | — 8,6. |

Расходы будущих периодов. | — 1,0. | — 1,0. | — 33,0. | ; | ; | ; | 0,0. | — 32,0. | 100,0. | 3300,0. |

Прибыль отчётного года. | 147,0. | 244,0. | 12,0. | ; | ; | ; | 97,0. | — 232,0. | 166,0. | 4,9. |

Расчёты в том числе: | 170,0. | 190,0. | 144,0. | 30,1. | 22,1. | 17,3. | 20,0. | — 46,0. | 111,8. | 75,8. |

Кредиторская задолженность. | 170,0. | 190,0. | 144,0. | 30,1. | 22,1. | 17,3. | 20,0. | — 46,0. | 111,8. | 75,8. |

Итого: | 564,0. | 859,0. | 833,0. | 100,0. | 100,0. | 100,0. | 295,0. | — 26,0. | 152,3. | 97,0. |

Анализ пассива балансов за 2012 — 2014 годы выявил такие результаты: наибольший вес приходится на такой раздел пассива как источники собственных средств (248 тыс. руб., 426 и 710 тыс. руб. в 2012, 2013 и 2014 году соответственно, что в процентном выражении составляет 44%, 50% и 85%).

Наибольший удельный вес в данном разделе принадлежит добавочному фонду и нераспределённой прибыли. При анализе данных статей пассива наблюдается устойчивая тенденция к увеличению во всех анализируемых периодах.

При анализе доходов и расходов наблюдается нестабильная тенденция: в 2013 году их величина возросла на 66%, а в 2014 наблюдается резкий спад.

Это связано в первую очередь со значительным уменьшением величины прибыли отчетного периода с 244 тыс. руб. в 2013 году до 12 тыс. руб. в 2014 году. Наблюдается тенденция к снижению доли кредиторской задолженности в общей сумме пассива с 30% в 2012 году до 17% в 2014 году.

Оценка финансового положения проводится по таким основным направлениям, как ликвидность, платежеспособность и финансовая устойчивость. Платежеспособность определим через ликвидность его баланса. Для этого активы баланса сгруппируем по степени их ликвидности в порядке убывания ликвидности и сравним с обязательствами по пассиву, сгруппированными по срокам их погашения в порядке возрастания сроков.

Для анализа ликвидности бухгалтерского баланса построим таблицу 5.

Таблица 5. — Анализ ликвидности баланса за 2012;2014 гг.

Актив. | Годовое значение тыс. руб. | Пассив. | Годовое значение тыс. руб. | Платёжный излишек/недостаток тыс. руб. | ||||||

Наиболее ликвидные активы (А1). | Наиболее срочные обязательства (П1). | — 131. | — 121. | — 108. | ||||||

Быстро реализуемые активы (А2). | Краткосрочные пассивы (П2). |  | ||||||||

Медленно реализуемые активы (А3). | 9… Специалисты проектно-строительной компании «Теплов и Сухов» выполняют работы по устройству кровельных и изоляционных систем. При сдаче кровли, в подтверждение качества выполняемых работ, наши специалисты передают Заказчику отчет о проделанной работе с контрольными замерами. Это наглядно показывает, насколько эффективно были подобраны материалы и технология. Торговля: Торговая Компания «Теплов и Сухов» осуществляет комплексную поставку материалов для кровли и теплоизоляции (включая водосточные системы и доборные элементы из металла). Отличная логистика, постоянный складской запас, скорость доставки, профессиональные менеджеры — вот необходимые элементы качественной работы Торговой Компании. Продукция компании нашла свое применение в устройстве кровли, фасадов, изоляции трубопроводов. Основное преимущество продукции «Производственной компании «Теплов и Сухов» — высокое качество, короткий срок выполнения. Вся выпускаемая продукция прошла необходимую сертификацию. |