Методический инструментарий анализа дебиторской задолженности

Сравнительный анализ дебиторской и кредиторской задолженностей организации дает возможность определить ее позицию с точки зрения коммерческого кредитования, т. е. установить, является ли организация нетто-заемщиком (если кредиторская задолженность превышает дебиторскую) или нетто-кредитором (если дебиторская задолженность превышает кредиторскую). Если организация имеет отрицательную монетарную… Читать ещё >

Методический инструментарий анализа дебиторской задолженности (реферат, курсовая, диплом, контрольная)

Информационным обеспечением анализа дебиторской задолженности является отчет о состоянии расчетов (форма 12-ф (расчеты)). Данные указанного отчета позволяют определить структуру дебиторской задолженности, удельный вес и структуру просроченной дебиторской задолженности, в т. ч. свыше 3 месяцев. Анализ состояния расчетов производится также по данным формы 1 «Бухгалтерский баланс» и приложения к бухгалтерскому балансу [19, 301].

Анализ состава и структуры дебиторской задолженности предполагает группировку задолженности по следующим критериям:

- — экономическому содержанию: задолженность покупателей и заказчиков; авансы выданные; прочая;

- — срокам возникновения: долгосрочная; краткосрочная. Анализ задолженности по срокам возникновения предполагает также группировку задолженности следующим образом: задолженность до месяца, от месяца до двух и так далее. При этом, чем больше удельный вес более ранней задолженности, тем лучше ее структура. Необходимо отметить, что этот анализ не является абсолютно объективным, так как при увеличении выручки структура задолженности улучшается даже при неизменной платежной дисциплине покупателей, поскольку увеличивающаяся выручка приводит к возрастанию более ранней задолженности;

- — своевременности возврата: нормальная и просроченная. Наличие и рост остатков просроченной дебиторской задолженности приводят к отвлечению средств из оборота, что влечет несвоевременное погашение кредиторской задолженности, привлечение кредитов и займов, снижение прибыли и падение платежеспособности организации;

- — возможности взыскания: надежная задолженность; сомнительная (не погашенная в срок и необеспеченная задолженность); безнадежная задолженность (задолженность с истекшим сроком исковой давности, задолженность, по которой есть решение государственного органа о невозможности взыскания, задолженность ликвидированных организаций);

- — основным дебиторам, которые в соответствии с ABC-анализом классифицируются на дебиторов группы A, составляющих 80% от суммарной величины дебиторской задолженности; дебиторов группы B с задолженностью, которая имеет удельный вес 15%; дебиторов группы C, удельный вес которых составляет 5% в составе дебиторской задолженности.

В процессе изучения динамики дебиторской задолженности изучают причины ее роста, а также сравнивают темпы роста дебиторской задолженности с темпами роста выручки от реализации продукции, товаров, работ и услуг и темпами роста остатков готовой продукции и товаров [16, с. 11]. При этом необходимо, чтобы выполнялось следующее неравенство (формула (1.1)):

ТрВ >= ТрДЗ >= ТрГП, (1.1).

где ТрВ — темп роста выручки от реализации продукции, товаров, работ и услуг;

ТрДЗ — темп роста остатков дебиторской задолженности;

ТрГП — темп роста остатков готовой продукции и товаров.

На величину дебиторской задолженности влияют такие факторы, как объем продаж организации, ее рыночная позиция, а также политика кредитования клиентов. Значительное увеличение дебиторской задолженности и ее доли в оборотных активах может свидетельствовать о следующем: неосмотрительной кредитной политике организации по отношению к покупателям; об увеличении объема продаж; неплатежеспособности части покупателей.

Сокращение дебиторской задолженности оценивается положительно, если это происходит за счет сокращения периода ее погашения. Если же дебиторская задолженность уменьшается в связи с уменьшением реализации продукции и товаров, то это свидетельствует о снижении деловой активности организации.

В процессе анализа дебиторской задолженности необходимо также оценить соотношение между дебиторской задолженностью покупателей и полученными авансами. Такой анализ позволяет оценить взаимоотношения организации с покупателями. Значительная доля полученных авансов свидетельствует о выгодной рыночной ситуации для организации, что позволяет экономить на финансировании операционного цикла.

Целесообразно также оценить соотношение темпов роста дебиторской и кредиторской задолженностей, что позволяет сделать вывод об изменении потребностей в источниках финансирования операционного цикла: если быстрее растет дебиторская задолженность, то потребность в финансировании увеличивается.

Сравнительный анализ дебиторской и кредиторской задолженностей организации дает возможность определить ее позицию с точки зрения коммерческого кредитования, т. е. установить, является ли организация нетто-заемщиком (если кредиторская задолженность превышает дебиторскую) или нетто-кредитором (если дебиторская задолженность превышает кредиторскую). Если организация имеет отрицательную монетарную позицию (кредиторская задолженность превышает дебиторскую), то это, безусловно, выгодно с точки зрения затрат на финансирование производственно-коммерческого цикла, особенно в условиях инфляции, однако весьма рискованно с точки зрения возможности своевременно платить по обязательствам и вероятности возбуждения дела о банкротстве.

Такое сопоставление позволяет также оценить выгодность расчетов, с одной стороны, с покупателями и заказчиками, с другой стороны, с поставщиками и подрядчиками. Выгодным с точки зрения прибыли для организации будет превышение остатков кредиторской задолженности над дебиторской.

Одним из важнейших элементов анализа дебиторской задолженности является анализ ее оборачиваемости, который предполагает расчет коэффициентов оборачиваемости и показателей длительности оборота. Кроме того, рассчитывается процентное соотношение между дебиторской задолженностью и выручкой. Необходимо отметить, что и эти показатели, как и показатели возрастной структуры задолженности, не являются абсолютно объективными, поскольку при увеличении выручки показатели оборачиваемости и возрастной структуры улучшаются, при ее снижении — ухудшаются независимо от состояния расчетов.

Коэффициент оборачиваемости рассчитывается как отношение выручки к средней за период величине дебиторской задолженности и показывает, сколько раз за анализируемый период дебиторская задолженность преобразуется в денежные средства (формула (1.2)):

где nДЗ — коэффициент оборачиваемости дебиторской задолженности, раз;

ДЗ — средняя дебиторская задолженность, млн р.;

В — выручка от реализации товаров, продукции, работ, услуг, млн р.

Длительность погашения суммарной дебиторской задолженности рассчитывается по формуле 1.3:

где tДЗ — период погашения дебиторской задолженности, дни;

Д — количество дней в анализируемом периоде.

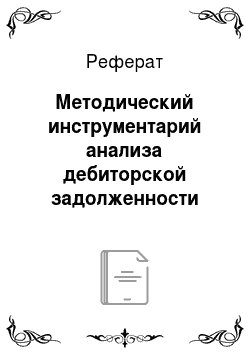

Замедление сроков погашения дебиторской задолженности приводит к увеличению потребности в кредитах, росту расходов по оплате процентов по ним, а следовательно, снижению прибыли от реализации продукции, товаров, работ, услуг и повышению уровня финансового риска. Кроме этого, замедление оборачиваемости дебиторской задолженности приводит к оттоку денежных средств из оборота и, наоборот, ускорение средств в расчетах с дебиторами — к их притоку в оборот. Сумму притока (оттока) денежных средств в (из) оборот (а) в результате изменения оборачиваемости дебиторской задолженности можно определить по формуле 1.4:

где SUMПр (О) — сумма притока (оттока) средств в (из) оборот (а) в результате ускорения (замедления) оборачиваемости средств в расчетах с дебиторами, млн р.;

ДtДЗ — отклонение периода погашения дебиторской задолженности в отчетном периоде по сравнению с прошлым, дни;

В1 — выручка от реализации товаров, продукции, работ, услуг в отчетном периоде, млн р.

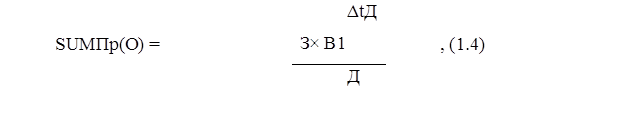

Длительность дебиторской задолженности целесообразно рассчитывать в разрезе ее составляющих, а именно определить сроки погашения задолженности покупателями и заказчиками, а также прочей дебиторской задолженности. При этом сравнивают период погашения дебиторской задолженности (в том числе покупателей и заказчиков) с показателями длительности оборота полученных авансов, а также со сроками погашения кредиторской задолженности (в том числе перед поставщиками и подрядчиками).

Длительность погашения дебиторской задолженности покупателей и заказчиков определяется следующим образом (формула (1.5)):

где tДЗП — период погашения задолженности покупателями и заказчиками, дни;

ДЗП — средняя дебиторская задолженность покупателей и заказчиков, млн р.

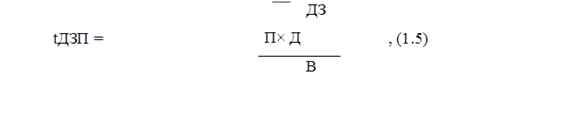

При расчете длительности погашения выданных авансов величину авансов целесообразно сопоставлять с величиной материальных затрат в производственных организациях и себестоимостью реализованных товаров в организациях сферы обращения, поскольку именно поставщикам материальных ресурсов организации предоставляют авансы (формула (1.6)):

где tАВ — период погашения задолженности по авансам выданным, дни;

АВ — средняя величина авансов выданных, млн р.;

С — себестоимость реализованных товаров (или материальных затрат), млн р.

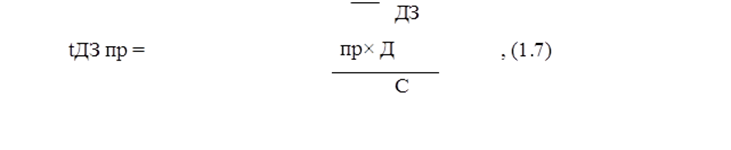

Длительность погашения прочей дебиторской задолженности целесообразно рассчитывать по формуле 1.7:

где tДЗ пр — период погашения прочей дебиторской задолженности, дни;

ДЗпр — средняя величина прочей дебиторской задолженности, которая, как правило, включает задолженность бюджета, персонала, подотчетных лиц и др., млн р.

Ускорение оборачиваемости дебиторской задолженности в динамике за ряд периодов рассматривается как положительная тенденция. Большое значение для сокращения сроков платежей имеют отбор потенциальных покупателей и дифференциация условий оплаты продукции (товаров, работ, услуг), предусматриваемых в контрактах. Отбор осуществляется с помощью неформальных критериев, таких как: соблюдение платежной дисциплины в прошлом, прогнозные финансовые возможности покупателя по оплате запрашиваемого им объема товаров, продукции, работ и услуг, его платежеспособность и финансовая устойчивость, экономические и финансовые условия предприятия-продавца.

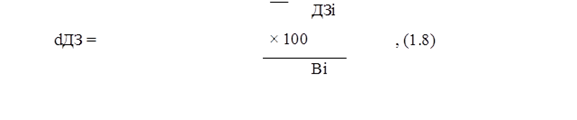

Более объективную оценку платежной дисциплины покупателей по сравнению с расчетами оборачиваемости и длительности оборота средств в расчетах дает анализ непогашенных остатков, поскольку результаты этого анализа не зависят от циклической или сезонной динамики выручки от реализации продукции, товаров, работ и услуг. Для этого определяют удельный вес непогашенной задолженности в выручке соответствующего периода по формуле 1.8:

где dДЗ — доля непогашенной задолженности i-го периода в выручке соответствующего периода, %;

ДЗi — дебиторская задолженность, возникшая в i-м периоде и оставшаяся непогашенной на дату расчетов, млн р.;

Вi — выручка от реализации товаров, продукции, работ и услуг i-го периода, млн р.

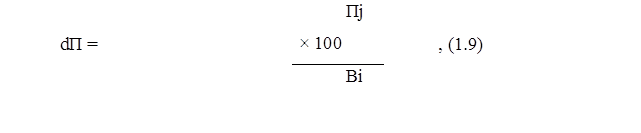

Кроме этого, изучают структуру задолженности по срокам ее погашения. В процессе анализа рассчитывается удельный вес авансовых платежей в первом, втором, третьем, j-м месяцах в выручке от реализации товаров, продукции, работ и услуг. Расчет производится по формуле 1.9:

где dП — доля авансовых платежей в первом, втором, третьем, j-м месяцах в выручке от реализации товаров, продукции, работ и услуг, %;

Пj — платежи, которые были осуществлены в j-м месяце в счет оплаты товаров, продукции, работ и услуг, реализованных и выполненных в i-м месяце, млн р.

Результаты этих расчетов свидетельствуют о том, какая часть выручки была оплачена авансом, в первом, втором и т. д. месяцах после отгрузки (выполнения работ или оказания услуг), что позволяет прогнозировать приток денежных средств в будущих периодах.

Следующим этапом анализа дебиторской задолженности является расчет явных и неявных потерь, связанных с отвлечением денежных средств в дебиторскую задолженность. Эти потери могут быть рассчитаны с помощью следующих алгоритмов:

— потери, связанные с инфляционным обесценением дебиторской задолженности, показывают, сколько денежных средств недополучит организация в связи с тем, что погашение задолженности будет обеспечено относительно обесценившимися денежными средствами (формула (1.10)):

Зинф = ДЗпр Ч ip, (1.10).

где Зинф — потери, связанные с инфляционным обесценением просроченной дебиторской задолженности, млн р.;

ДЗпр — остатки просроченной дебиторской задолженности, млн р.;

ip — индекс изменения цен (темп инфляции);

— потери, связанные с необходимостью финансировать дебиторскую задолженность, привлекая краткосрочные кредиты и займы, показывают, каковы процентные расходы организации, связанные с заимствованиями для финансирования задолженности (формула (1.11)):

Зф = ДЗпр Ч r, (1.11).

где Зф — потери, связанные с необходимостью финансировать просроченную дебиторскую задолженность, привлекая краткосрочные кредиты и займы;

r — средний процент, под который организация привлекает краткосрочные кредиты и займы;

— потери, связанные с недополучением прибыли в связи с отвлечением денежных средств в дебиторскую задолженность и невозможностью заработать прибыль. Для оценки этих потерь можно использовать депозитный процент, если альтернативой отвлечения средств в дебиторскую задолженность является их размещение на банковский депозит, или рентабельность активов, если альтернативой является направление их в работающие активы. Расчет таких потерь осуществляется по формуле 1.12:

ЗП = ДЗпр Ч rа, (1.12).

где З — потери, связанные с недополучением прибыли в связи с отвлечением денежных средств в дебиторскую задолженность и невозможностью заработать прибыль;

rа — депозитная процентная ставка или рентабельность активов.

При окончательном определении потерь целесообразно из рассчитанных выше показателей выбрать максимальный и по нему оценивать потери.

Одним из основных этапов анализа дебиторской задолженности является анализ ее качества, а именно анализ того, насколько велика вероятность погашения задолженности в полном объеме. Такую информацию могут дать следующие аналитические процедуры:

- — анализ структуры дебиторской задолженности по ее экономическому содержанию. Значительный удельный вес выданных авансов и прочей дебиторской задолженности свидетельствует о низком качестве дебиторской задолженности, поскольку такая структура является следствием слабой рыночной позиции организации или неэффективного менеджмента, допускающего необоснованное отвлечение финансовых ресурсов;

- — анализ длительности погашения дебиторской задолженности. Чем больше длительность оборота, тем при прочих равных условиях ниже качество задолженности, поскольку с увеличением длительности задолженности уменьшается вероятность ее взыскания в полном объеме и увеличивается процент непогашенной задолженности. Длительность погашения задолженности покупателей и заказчиков должна соответствовать среднерыночному уровню, существенное превышение длительности является индикатором либеральной кредитной политики или неэффективного управления задолженностью;

- — анализ убытков от списания дебиторской задолженности, по которой истек срок исковой давности, или в связи с неплатежеспособностью дебиторов. Наличие значительных сумм такого рода потерь свидетельствует о низком качестве дебиторской задолженности, а также о недостатке конкурентоспособности продукции, которую организация вынуждена отгружать неплатежеспособным покупателям. Очевидно, что при наличии существенных убытков в предыдущих периодах можно предполагать с большой вероятностью потери и в будущих периодах. Для оценки этих потерь целесообразно определить удельный вес убытков от списания дебиторской задолженности в составе внереализационных расходов (или выручки от реализации продукции, товаров, работ и услуг), а также удельный вес списанной в убыток дебиторской задолженности в составе дебиторской задолженности;

- — анализ резерва по сомнительным долгам, наличие которого свидетельствует о высокой вероятности невзыскания задолженности покупателей и заказчиков в полном объеме. Для этого целесообразно рассчитать отношение резерва по сомнительным долгам к дебиторской задолженности покупателей и заказчиков и к выручке, последнее соотношение не может превышать 10% от выручки отчетного года.

В ходе анализа дебиторской задолженности необходимо также оценить кредитную политику организации, которая представляет собой систему мер и правил, формализующую порядок предоставления коммерческих кредитов организацией своим контрагентам. Она может быть жесткой (предоставление минимальной отсрочки платежей) и либеральной (предоставление значительной отсрочки платежей).

Преимуществом жесткой политики, которая может применяться организацией, имеющей сильную рыночную позицию и не испытывающей проблем со сбытом продукции, товаров, работ и услуг, является минимизация потерь от непогашенной дебиторской задолженности, а также сокращение затрат на финансирование задолженности. Недостатком жесткой кредитной политики является ее потенциально негативное воздействие на реализацию продукции, товаров, работ и услуг.

Преимуществом либеральной кредитной политики, которую применяют организации, работающие на конкурентных рынках и не обладающие существенной рыночной властью, является ее стимулирующее воздействие на объем реализации продукции, товаров, работ и услуг. В то же время либеральная кредитная политика имеет ряд недостатков, среди них — потери, связанные с убытками от списания дебиторской задолженности, а также расходы, связанные с финансированием задолженности. Признаками либеральной кредитной политики являются: большая длительность погашения дебиторской задолженности (например, превышающая один — два месяца); превышение темпов прироста дебиторской задолженности покупателей над темпом прироста выручки от реализации продукции, товаров, работ и услуг; наличие списанной в убыток задолженности и убытков от списания задолженности в размере, превышающем соответственно 1% от дебиторской задолженности и от выручки от реализации продукции, товаров, работ и услуг; создание резервов по сомнительным долгам.

Для оценки эффективности кредитной политики необходимо определить потери организации от удлинения срока задолженности и выигрыш от увеличения объема реализации продукции, товаров, работ и услуг.

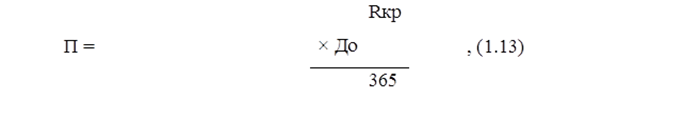

Потери организации от предоставления отсрочки в процентах к выручке отчетного года определяются по формуле 1.13:

где П — потери организации от предоставления отсрочки в процентах к выручке отчетного года;

Rкр — годовой процент за банковский кредит, %;

До — длительность предоставляемой отсрочки, дни.

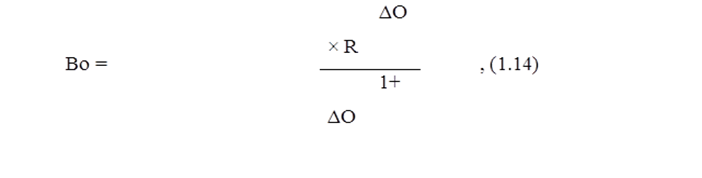

Выигрыш организации от роста объема продаж в процентах к выручке отчетного года определяется по формуле 1.14:

где Во — выигрыш организации от роста объема продаж в процентах к выручке отчетного года;

ДО — номинальный темп прироста объема продаж, коэффициент;

R — рентабельность продаж определяется как отношение прибыли от реализации к выручке от реализации продукции, товаров, работ и услуг, коэффициент.

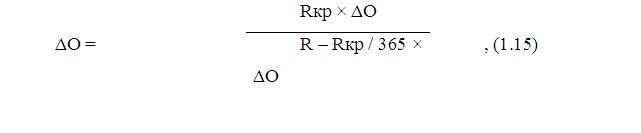

Приравнивая выигрыш к потерям, можно определить минимально необходимый прирост объема продаж при предоставлении отсрочки платежа на определенное количество дней по формуле 1.15:

где ДО — минимально необходимый прирост объема продаж при предоставлении отсрочки платежа, %.

Если произошло более значительное увеличение объема продаж, чем расчетное значение, то либеральную политику можно признать эффективной, поскольку она позволяет организации увеличивать свою прибыль.

Для анализа либеральной кредитной политики целесообразно рассчитывать потери от либерализации политики по формуле 1.16:

ЗЛП = З1 — З0, (1.16).

где ЗЛП — потери от либерализации кредитной политики, млн р.;

З1, З0 — потери, связанные с дебиторской задолженностью в отчетном и предыдущем году, которые рассчитываются на основе среднего процента за кредит (т.е. это прирост затрат на финансирование просроченной дебиторской задолженности за счет краткосрочных кредитов и займов), млн р.

Выигрыш от либерализации политики рассчитывается по формуле 1.17:

ВЛП = ДВЧ R1 x ДВЛП, (1.17).

где ВЛП — выигрыш организации от либерализации политики, млн р.;

ДВ — прирост выручки отчетного года относительно предыдущего, млн р.;

R1 — рентабельность продаж, коэффициент;

ДВ — доля прироста выручки, которая обусловлена либерализацией кредитной политики, коэффициент.

Если выигрыш превысит потери, то либерализацию кредитной политики можно признать оправданной, а саму кредитную политику — эффективной.

Кроме того, при оценке кредитной политики необходимо проанализировать покупателей, которым предоставляется отсрочка платежа, оценить лимит задолженности и срок предоставления отсрочки. Анализ покупателей, которым предоставляется отсрочка, должен включать оценку двух характеристик контрагентов — их надежности и выгодности для организации.

Оценка надежности покупателей основывается на анализе следующих характеристик:

- — юридических: период существования юридического лица и период сотрудничества с организацией. Чем длительнее эти периоды, тем более надежен покупатель, тем выше его кредитный рейтинг, кредитный лимит и срок предоставляемой отсрочки;

- — финансовых: динамика кредиторской задолженности покупателя — при ее существенном увеличении надежность покупателя снижается; текущая ликвидность покупателя, т. е. соотношение его оборотных активов и краткосрочных обязательств, — чем она выше, тем выше надежность клиента; уровень просроченной покупателем задолженности за предыдущий период — чем он выше, тем меньше надежность клиента;

- — производственных: наличие основных средств, других активов, среднесписочная численность работающих — чем больше производственных ресурсов у покупателя и чем позитивнее их динамика, тем он надежнее;

- — рыночных: длительность работы организации на рынке; устойчивость рыночного положения покупателя; контролируемая покупателем доля рынка — чем лучше эти характеристики, тем надежнее клиент.

Оценка выгодности покупателя основывается на анализе таких характеризующих его параметров, как: рентабельность продаж; объем продаж и его динамика. Чем выше эти характеристики, тем выгоднее покупатель, тем больше лимит, который может быть ему предоставлен.

Агрегированная характеристика выгодности и надежности покупателя и лимит его задолженности представлены в таблице 1.1.

Таблица 1.1 — Оценка покупателя (заказчика).

Характеристика покупателя. | Лимит. задолженности. | Коэффициент надежности и. выгодности клиента. |

Выгодный и надежный покупатель. | Максимальный. | Более 1,0. |

Невыгодный, но надежный покупатель. | Средний. | 1,0. |

Выгодный, но ненадежный покупатель. | Средний. | 1,0. |

Невыгодный и ненадежный покупатель. | Минимальный. | Менее 1,0. |

При анализе лимита задолженности по каждому покупателю необходимо учитывать то, что его доля в дебиторской задолженности должна приблизительно соответствовать доле этого покупателя в суммарной выручке организации. При этом доля выгодных и надежных покупателей в дебиторской задолженности должна быть больше, а удельный вес невыгодных и ненадежных покупателей — значительно меньше. Новым покупателям лимит, как правило, устанавливается в объеме, не превышающем выручку, полученную организацией от этого покупателя за месяц. Общий лимит дебиторской задолженности может увеличиваться более быстрыми темпами, чем выручка, если организация переходит к более либеральной кредитной политике.

Лимит общей задолженности покупателей и заказчиков определяется как сумма доступных для организации источников финансирования оборотных активов (собственных оборотных средств, кредитов и займов и кредиторской задолженности) за вычетом запасов и затрат, денежных средств, финансовых вложений, НДС по приобретенным ценностям, а также дебиторской задолженности в части выданных авансов и прочей задолженности.

Рассчитанный таким образом лимит дебиторской задолженности по товарным операциям в целом по организации распределяется по покупателям в соответствии с их рейтингом надежности и выгодности для организации. Лимит задолженности по отдельному i-му покупателю рассчитывается по формуле 1.18:

ДЗi = ДЗобщ Ч di Ч kНВ, (1.18).

где ДЗi — лимит задолженности по i-му покупателю, млн р.;

ДЗобщ — лимит общей задолженности покупателей и заказчиков, млн р.;

di — доля i-го покупателя в выручке от реализации продукции, товаров, работ и услуг, коэффициент;

kНВ — коэффициент надежности и выгодности клиента.

Методика анализа дебиторской задолженности позволяет оценить эффективность кредитной политики организации, а также обосновать управленческие решения по минимизации потерь, связанных с расчетами с дебиторами.