Статистический анализ кредитного портфеля ОАО «Белагропромбанк»

Наблюдения некоторого явления, характер которого меняется во времени, порождает упорядоченную последовательность, которую принято называть временным рядом. Временной ряд представляет собой последовательность наблюдений некоторого признака (случайной величины) в последовательные моменты времени. Так показатели надежности некоторых систем, полученные в определенные моменты времени, могут быть… Читать ещё >

Статистический анализ кредитного портфеля ОАО «Белагропромбанк» (реферат, курсовая, диплом, контрольная)

Таблица 7 — Изменение структуры кредитного портфеля ОАО «Белагропромбанк» в разрезе секторов за 2012 год.

Месяц. | Сельское хозяйство, %. | Промышленность, %. | Торговля, %. | Физические лица, %. | Строительство, %. | Прочие, %. |

январь. | 46,0. | 26,0. | 15,0. | 5,0. | 2,0. | 6,0. |

февраль. | 46,0. | 26,0. | 15,0. | 5,0. | 2,0. | 6,0. |

март. | 46,0. | 26,0. | 15,0. | 5,0. | 2,0. | 6,0. |

апрель. | 44,0. | 28,0. | 15,0. | 5,0. | 2,0. | 6,0. |

май. | 43,0. | 31,0. | 13,0. | 5,0. | 1,0. | 7,0. |

июнь. | 45,0. | 32,0. | 12,0. | 4,0. | 1,0. | 6,0. |

июль. | 45,0. | 32,0. | 12,0. | 4,0. | 1,0. | 6,0. |

август. | 45,0. | 32,0. | 12,0. | 4,0. | 1,0. | 6,0. |

сентябрь. | 45,0. | 32,0. | 12,0. | 4,0. | 1,0. | 6,0. |

октябрь. | 45,0. | 32,0. | 12,0. | 4,0. | 1,0. | 6,0. |

ноябрь. | 45,0. | 31,0. | 13,0. | 4,0. | 1,0. | 6,0. |

декабрь. | 45,0. | 35,0. | 12,0. | 3,0. | 1,0. | 4,0. |

Выберем шесть значений из таблицы 7 и для них проведём анализ динамики доли кредитования промышленного сектора в общем кредитном портфеле ОАО «Белагропромбанк».

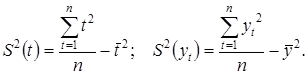

Анализ интенсивности изменения во времени происходит с помощью показателей, которые получаются вследствие сравнения уровней. К этим показателям относят: темп роста, абсолютный прирост, абсолютное значение одного процента прироста. Для обобщающей характеристики динамики исследуемых явлений определяется средние показатели: средние уровни ряда и средние показатели изменения уровней ряда. Показатели анализа динамики могут определяться по постоянной и переменным базам сравнения. Здесь принято называть сравнимый уровень отчетным, а уровень, с которого производится сравнение, — базисным.

Для расчета показателей динамики на постоянной базе, нужно каждый уровень ряда сравнить с одним и тем же базисным уровнем. В качестве базисного используют только начальный уровень в ряду динамики или уровень, с которого начинается новый этап развития явления. Показатели, которые при этом рассчитываются, называются базисными. Для расчета показателей анализа динамики на переменной базе нужно каждый последующий уровень ряда сравнить с предыдущим. Вычисленные показатели анализа динамики будут называться цепными.

Вычислим базисные и цепные показатели:

Таблица 8 — Базисный и цепной темпы роста.

Месяц. | Доля кредитования промышленности, %. | Темп роста, %. | |

базисный. | цепной. | ||

26,0. | ; | ; | |

28,0. | 107,69. | 107,69. | |

32,0. | 123,08. | 114,29. | |

32,0. | 123,08. | 100,00. | |

32,0. | 123,08. | 100,00. | |

35,0. | 134,62. | 109,38. |

Базисные показатели характеризуют итоговый результат всех изменений в уровнях ряда от периода базисного уровня до данного (-го) периода. Мы видим, что на протяжении всего года доля кредитов в промышленном секторе росла по сравнению с началом года. Цепные показатели характеризуют интенсивность изменения уровня от одного периода к другому в пределах того промежутка времени, который исследуется. На рисунке 1 графически изображены базисный и цепной темпы роста.

Рисунок 1 — Базисный и цепной темпы роста, %.

Наблюдения некоторого явления, характер которого меняется во времени, порождает упорядоченную последовательность, которую принято называть временным рядом. Временной ряд представляет собой последовательность наблюдений некоторого признака (случайной величины) в последовательные моменты времени. Так показатели надежности некоторых систем, полученные в определенные моменты времени, могут быть представлены в виде временного ряда, это позволяет использовать аппарат теории статистического анализа временных рядов для всестороннего исследования указанных показателей. Современные методы анализа временных рядов направлены на исследование структуры временного ряда и позволяют выполнять замену пропущенных значений, обнаруживать неоднородности в структуре ряда, определять наличие зависимости наблюдаемого параметра от времени и др.

Математическая модель

Пусть некоторое явление, исследуемое на множестве моментов времени {1,2,…,T}, описывается временным рядом.

.

где R, .

Математическую модель временного ряда, представим в виде.

(1).

где — функция переменной времени, называемая трендом.

Тренд — плавно меняющаяся компонента, описывающая чистое влияние долговременных факторов, т. е. длительную тенденцию изменения признака. Здесь — вектор параметров, определяемый в зависимости от вида функции тренда. — случайная компонента, отражающая влияние не поддающихся учету и регистрации случайных факторов.

Обратим внимание, что в отличие от последней, первая компонента является неслучайной.

Одной из важнейших задач при исследовании временных рядов является выявление основной тенденции развития изучаемого процесса, выраженной неслучайной компонентой .

Анализ структуры временного ряда может включать в себя следующие пункты:

- — визуализация;

- — восстановление пропущенных значений;

- — определение наличия тренда и его оценка;

- — анализ сезонности и др.

Визуализация — это графическое представление временного ряда для визуального анализа его структуры и динамики. Простейшим графическим представлением временного ряда является график, по оси абсцисс у которого откладываются моменты времени, выраженные в условные единицах, а по оси ординат — соответствующие им значения временного ряда. Значения временного ряда соединяются отрезками прямых. Графическое представление временного ряда позволяет определить участки возрастания (убывания) и стационарности, наличие значений, резко отличающихся от остальных значений степенного ряда. Кроме того, визуализация позволяет сделать предположения о виде функции тренда. Следует отметить, что имеют место и другие способы графического представления временных рядов.

Как было отмечено выше, одной из важнейших задач при исследовании временных рядов является исследование функции тренда, определяющей тенденцию развития процесса.

Статистический анализ тренда включает в себя проверку наличия во временном ряду детерминированного тренда, а также оценку тренда. Задача оценки тренда состоит в исследовании вида функции тренда. Для коротких временных рядов, как правило, используют параметрические методы определения тренда. В этом случае функция тренда ищется в классе заданных параметрических функций, зависящих от небольшого числа параметров. Для параметрических методов можно проверить адекватность выбранной модели тренда исходному временному ряду.

В случае длинных временных рядов для определения тренда используют непараметрические методы. В отличие от параметрических методов эти методы пригодны лишь для выявления структуры временного ряда и не годятся для построения прогноза.

Рассмотрим параметрические модели тренда. Основной проблемой параметрической оценки тренда является выбор конкретной аналитической формулы для функции. Функция обычно содержит небольшое число параметров, так как при значительном количестве этих параметров и малом числе наблюдений уравнение тренда отражает случайные колебания, а не основную закономерность. Вместе с тем необходимо учесть, что если аналитическая формула выбирается для интерполяции ряда, то необходимо стремиться к наибольшей близости расчетных значений временного ряда (по формуле тренда) к фактическим значениям.

На практике наиболее широкое распространение получили следующие модели тренда.

Линейная модель. Применение метода наименьших квадратов для оценки параметров линейной модели тренда приводит нас к следующей системе уравнений:

Решая систему, находим значения параметров прямой.

.

Исследуем долю кредитования промышленного сектора за 2012 год. Пусть уравнение линейной модели тренда имеет вид:

(2).

где — случайная ошибка (отклонение возмущение).

Так как отклонение для каждого конкретного наблюдения — случайны и их значения в выборке не известны, то по наблюдениям и можно получить только оценки параметров и. Оценками параметров и модели тренда являются соответственно величины и, которые носят случайных характер, так как соответствуют случайной выборке. Для оценки параметров и — используют МНК (метод наименьших квадратов). Система нормальных уравнений имеет вид:

(3).

(4).

Для данных из таблицы 8 получаем, .

Уравнение тренда имеет вид:

Проверка значимости коэффициентов и .

Выдвигается гипотеза: коэффициенты и не значимы, альтернативная: коэффициенты и статистически значимы.

Несмещенной оценкой дисперсии возмущений является величина:

(5).

(6).

где — стандартная ошибка оценки.

— стандартное отклонение случайной величины :

(7).

— стандартное отклонение случайной величины :

(8).

При помощи t-статистики критерия Стьюдента.

(9).

(10).

Если и больше чем (определённого по таблице распределения Стьюдента), то гипотеза о значимости коэффициентов и принимается.

Для наших данных имеем и.

Так как и больше чем (определённого по таблице распределения Стьюдента), значит, альтернативная гипотеза о значимости коэффициентов и принимается.

На рисунке 2 представлены данные о доли кредитования промышленного сектора в виде временного ряда и построенная для него линейная модель тренда:

Рисунок 2 — Временной ряд и линейная модель тренда Коэффициент детерминации рассчитаем по формуле.

Значит, что 77 процентов изменений доли кредитования промышленного сектора в общем кредитном портфеле обусловлено временем.

Теперь проанализируем регрессионные остатки.

Критерий Аббе-Линника предназначен для проверки гипотезы о случайности расположения полученных выборочных данных, т. е. отсутствия взаимосвязи между значениями реализаций наблюдаемой случайной величины и их номерами в выборочной последовательности. В этом критерии используются выборочные значения случайной величины в порядке их появления (т.е. они образуют временной ряд).

Пусть — ряд значений взаимно независимых случайных величин с математическим ожиданием соответственно и одинаковыми (но неизвестными) дисперсиями. Проверяется гипотеза о том, что все выборочные значения принадлежат одной генеральной совокупности со средним против альтернативы тренда.

.

Статистика критерия Аббе-Линника имеет вид.

(11).

Если, то нулевая гипотеза случайности ряда отклоняется с доверительной вероятностью .

Вычислим значение при и :

Полученное значение необходимо сравнить с табличным значением критерия Аббе-Линника. Таким образом, нулевая гипотеза отклоняется, и ряд значений с достоверностью 0,95 может быть признан случайным.

Центрированность остатков проверяется следующим образом. Выдвигается гипотеза: остатки не центрированы, при альтернативной остатки центрированы.

Проверка осуществляется с помощью t-статистики.

(12).

имеющей распределение Стьюдента с степенями свободы.

При проверке основной гипотезы возможны следующие ситуации.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) больше критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е., то основная гипотеза отвергается. Следовательно, ряд остатков является не центрированным.

Если наблюдаемое значение t-критерия (вычисленное по выборочным данным) меньше или равно критического значения t-критерия (определённого по таблице распределения Стьюдента), т. е., то основная гипотеза принимается. Следовательно, ряд остатков является центрированным.

Вычислим значение при и :

Полученное значение необходимо сравнить с табличным значением распределения Стьюдента. Таким образом, гипотеза принимается. Ряд остатков является центрированным.

Проверка независимости значений остаточной компоненты выполняется с помощью d-критерия Дарбина-Уотсона, расчетное значение которого определяется по формуле:

(13).

Если полученное значение находится в интервале от 2 до 4, это свидетельствует об отрицательной связи и необходимо сделать преобразование. Сила связи тем больше, чем ближе значение к нулю.

Расчетное значение критерия необходимо сравнить с критическими значениями, приведенными в специальных таблицах. Если то гипотеза о независимости уровней остаточной последовательности принимается, т. е. трендовая модель адекватна. Если, то эта гипотеза отвергается и модель неадекватна. При значениях нельзя сделать тот или иной вывод.

Вычислим значение при и.

Сравним значение с табличными значениями критерия Дарбина-Уотсона и. Так как полученное значение больше табличного, то гипотеза принимается и значения случайной остаточной компоненты являются некоррелированными величинами.

Проверка адекватности модели. Параметры уравнения тренда:

(14).

Выборочные дисперсии:

(15).

Среднеквадратическое отклонение:

(16).

Проверка осуществляется при помощи F-критерия Фишера.

Выдвигается гипотеза: коэффициент детерминации равен нулю, альтернативная: коэффициент детерминации не равен нулю и статистически значим.

(17).

Если (определённого по таблице F-критерия Фишера), то основная гипотеза отвергается, и принимается альтернативная.

Вычислим значение при и.

Полученное значение необходимо сравнить с табличным значением F-критерия Фишера. Получаем, что больше и коэффициент детерминации не равен нулю и статистически значим.

Была построена модель линейного тренда для временного ряда, характеризующего тенденцию изменения исследуемой величины. Была проведена проверка адекватности модели, которая показала соответствие модели исследуемому процессу. Проведен анализ качества модели путем изучения регрессионных остатков: случайности, центрированности и коррелированности. Случайность была проверена с помощью критерия Аббе-Линника, была принята гипотеза о случайности ряда. Коррелированность была проверена с помощью критерия Дарбина-Уотсона. Получено отсутствие корреляции между остатками текущих и предыдущих (последующих) наблюдений. Центрировнность проверялась равенством математического ожидания нулю: остатки центрированы. Модель оказалась достаточно адекватной.

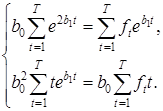

Полиномиальная модель. В случае, когда для оценки функции тренда выбирается квадратичная функция, параметры модели могут быть найдены из системы уравнений:

(18).

Учитывая, что значения переменной образуют натуральный ряд чисел от 1 до T, то суммы, ,, можно выразить чрез T по формулам:

;

;

;

.

В общем случае, когда для оценки функции тренда выбирается полином, то параметры модели могут быть найдены путем решения следующей системы уравнений:

(19).

Пусть уравнение полиномиальной модели тренда имеет вид:

(20).

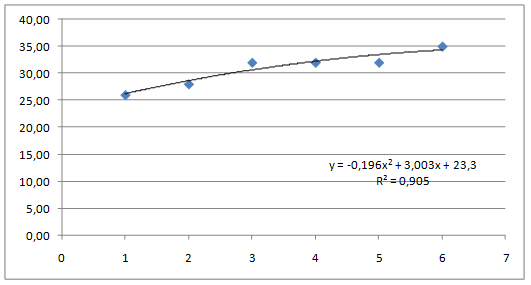

На рисунке 3 представлены данные о доли кредитования промышленного сектора в виде временного ряда и построенная для него полиномиальная модель тренда:

Рисунок 3 — Временной ряд и полиномиальная модель тренда Коэффициент детерминации и показатель средней ошибки аппроксимации равны:

Значит, что 90,5% изменений доли кредитования промышленного сектора в общем кредитном портфеле обусловлено временем.

Экспоненциальная модельВ этом случае для оценки функции тренда выбирается функция, параметры которой являются решением системы уравнений:

(21).

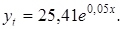

Пусть уравнение экспоненциальной модели тренда имеет вид:

(22).

На рисунке 4 представлены данные о доли кредитования промышленного сектора в виде временного ряда и построенная для него экспоненциальная модель тренда:

Рисунок 4 — Временной ряд и экспоненциальная модель тренда Коэффициент детерминации и показатель средней ошибки аппроксимации равны:

Значит, что 87% изменений доли кредитования промышленного сектора в общем кредитном портфеле обусловлено временем.

Степенная модель. Если для оценки функции тренда выбирается функция, то параметры могут быть найдены путем решения следующей системы уравнений:

(23).

Пусть уравнение степенной модели тренда имеет вид:

(24).

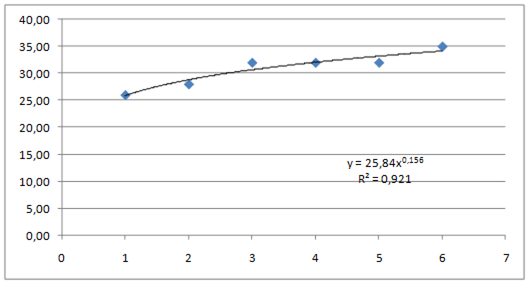

На рисунке 5 представлены данные о доли кредитования промышленного сектора в виде временного ряда и построенная для него степенная модель тренда:

Рисунок 5 — Временной ряд и степенная модель тренда.

Коэффициент детерминации и показатель средней ошибки аппроксимации равны:

Значит, что 92,1% изменений доли кредитования промышленного сектора в общем кредитном портфеле обусловлено временем.

Логарифмическая модель.

Здесь — параметры модели.

Пусть уравнение логарифмической модели тренда имеет вид:

(25).

На рисунке 6 представлены данные о доли кредитования промышленного сектора в виде временного ряда и построенная для него логарифмическая модель тренда:

Рисунок 6 — Временной ряд и логарифмическая модель тренда Коэффициент детерминации и показатель средней ошибки аппроксимации равны:

Значит, что 91% изменений доли кредитования промышленного сектора в общем кредитном портфеле обусловлено временем.

Отметим, что существуют и другие модели тренда.

Выбор функциональной зависимости — весьма ответственный этап исследования. Здесь может помочь визуальный анализ графического представления временного ряда. Кроме того, при выборе модели тренда можно руководствоваться следующими правилами.

— Если значения времени представляют собой арифметическую прогрессию, а разности первого порядка соответствующих значений временного ряда постоянны, то тренд может быть описан линейной моделью.

- — Если значения времени представляют собой арифметическую прогрессию, а разностиго порядка соответствующих значений временного ряда постоянны, то тренд может быть описан полиномом степени. Например, если постоянны разности второго порядка, то следует выбрать для оценки тренда квадратичную функцию.

- — Если связь между и линейна, то описание тренда целесообразно проводить по степенной модели.

Для оценки параметров моделей применяется метод наименьших квадратов, при этом минимизируется сумма квадратов отклонений:

(26).

Показатель средней ошибки аппроксимации рассчитывается по формуле:

(27).

Максимально допустимым значением данного показателя считается 12−15%. Если средняя ошибка аппроксимации составляет менее 6−7%, то качество модели считается хорошим.

Таблица 9 содержит коэффициент детерминации и среднюю ошибку аппроксимации для всех построенных моделей ранее:

Таблица 9 — Cводная таблица анализа результатов.

Модель. | Коэффициент детерминации R2 | Средняя ошибка аппроксимации, %. |

Линейная. | 0,88. | 2,65. |

Полиномиальная. | 0,91. | 2,31. |

Экспоненциальная. | 0,87. | 2,74. |

Степенная. | 0,92. | 2,33. |

Логарифмическая. | 0,91. | 2,52. |

После проведения сравнительного анализа было установлено, что наилучшей моделью является полиномиальная модель тренда.

Прогнозное значение результативного признака определим по уравнению полиномиальной модели: