Особенности реализации потребительского кредитования в банке ВТБ 24 (ЗАО)

Коэффициент использования депозитов, характеризует рост использования привлеченных депозитов для расширения кредитной базы банка в розничном секторе. По данному показателю можно судить об агрессивности кредитной политики банка в розничном секторе. По оценкам экспертов если данный показатель выше 65%, то банк ведет агрессивную политику. В банке «ВТБ 24» данный показатель составлял… Читать ещё >

Особенности реализации потребительского кредитования в банке ВТБ 24 (ЗАО) (реферат, курсовая, диплом, контрольная)

Анализ и оценка финансового состояния Банка ВТБ 24 (ЗАО)

Коммерческий банк «ВТБ 24» (ЗАО) был зарегистрирован 13.07.2000 г. в качестве правопреемника КБ «ГУТА-БАНК» (ООО) по всем его правам т обязанностям. В настоящее время «ВТБ 24» является одним из крупнейших участников российского рынка банковских услуг, входящим в международную банковскую группу «ВТБ» и специализирующимся на обслуживании физических лиц, индивидуальных предпринимателей и предприятий малого бизнеса.

Банк является коммерческой организацией, входит в единую банковскую систему Российской Федерации и имеет своей целью извлечение прибыли за счет оказания услуг юридическим и физическим лицам.

Банк имеет генеральную лицензию, выданную Центральным банком Российской Федерации на проведение банковских операций в рублях и в иностранной валюте с юридическими и физическими лицами от 17.11.2006 г. № 1623, выданную бессрочно; лицензию на осуществление операций с драгоценными металлами; лицензию дилера на рынке ценных бумаг; лицензию брокера на рынке фьючерсов и опционов и т. д.

Банк включен в реестр банков-участников системы обязательного страхования вкладов.

Банк «ВТБ 24» предлагает клиентам основные банковские продукты, принятые в международной финансовой практике. В числе предоставляемых банком услуг: выпуск банковских карт, ипотечное и потребительское кредитование, автокредитование, услуги дистанционного управления счетами, кредитные карты с льготным периодом, срочные вклады, аренда сейфовых ячеек, денежные переводы. Часть услуг доступна клиентам банка в круглосуточном режиме, для чего используются современные телекоммуникационные технологии.

Банк «ВТБ 24» является принципиальным членом международной платёжных систем Visa International и MasterCard, ассоциированным членом международной платёжной системы Europay и сублицензиатом Diners Club.

Объективной оценкой работы «ВТБ 24» служат высокие позиции в рейтингах ведущих деловых изданий. Так, «ВТБ 24» занимает 2-ю позицию в рейтинге самых розничных банков России по версии газеты «Коммерсантъ» Рейтинг: ТОП-200 крупнейших банков России по размеру собственного капитала. // «Коммерсантъ Деньги». — 26.12.2007. — № 46; по версии РА «Коммерсантъ. Деньги» «ВТБ 24» занимает 12-ю позицию в рейтинге самых кредитных банков России Рейтинг: Самые кредитные банки России. // «Коммерсантъ Деньги». — 26.12.2007. — № 46, а также 6-ю позицию в ТОП-200 крупнейших банков по размеру собственного капитала Рейтинг: ТОП-200 крупнейших банков России по размеру собственного капитала. // «Коммерсантъ Деньги». — 26.12.2007. — № 46 и 3-ю позицию в рейтинге банков по объему выданных потребительских кредитов Рейтинг: Самые потребительские банки России. // «Коммерсантъ Деньги». — 26.12.2007. — № 46.

По версии РА журнала «Профиль» банк «ВТБ 24» занимает 2-ю позицию по объему привлеченных депозитов физических лиц Рейтинг: Банки, привлекшие больше всего депозитов физических лиц. // «Профиль». — 26.12.2007. — № 44 и 3-ю позицию в рейтинге банков, выдавших больше всего кредитов частным лицам.

В рейтинге агентства «РосБизнесКонсалтинг» «ВТБ 24» входит в ТОП-10 российских банков с самой развитой филиальной сетью. В настоящее время «ВТБ 24» присутствует почти в 50 регионах России, имеет 48 филиалов на территории РФ, 275 дополнительных офисов и 8 операционных касс вне кассового узла.

Рейтинги РБК также демонстрируют, что по итогам деятельности в 2007 году банк значительно упрочил свои позиции на рынке банковских и финансовых услуг, войдя в ТОП-50 место по величине активов. Кредитная политика банка позволила занять ему 17 место по объемам ипотечного кредитования, 13 место по объемам автокредитов.

Банк имеет долгосрочную стратегию развития Банка до конца 2010 года. В рамках этой стратегии основной упор делается на развитие филиальной сети Банка и обеспечение стабильного прироста числа вкладчиков, корпоративных и частных клиентов.

Банк «ВТБ 24» (ЗАО) предоставляет информацию о финансовом положении в соответствии с действующим законодательством. Основные показатели за прошедший год и анализ итогов деятельности банка отражаются в годовом отчете. Текущее состояние финансов отражается в квартальных балансах и справке о выполнении нормативов экономической деятельности, установленных ЦБ РФ. Финансовая отчетность банка проверяется независимыми аудиторами ЗАО «Эрнст энд Янг Внешаудит» и представлена в необходимых для целей дипломной работы объемах в Приложении 2.

Основные показатели развития банка представлены в табл. 2.1.

Таблица 2.1.

Показатели развития банка «ВТБ 24» (ЗАО).

Показатель. | на 01.01.2007. | на 01.01.2008. | Изменение (±). | Темп прироста, %. |

Активы, тыс. руб. | 79 746 065. | 195 271 778. | 115 525 713. | 144,87%. |

Собственный капитал, тыс. руб. | 19 045 943. | 43 408 747. | 24 362 804. | 127,92%. |

Чистая ссудная задолженность, тыс. руб. | 55 863 933. | 170 562 272. | 114 698 339. | 205,32%. |

Прибыль до налогообложения, тыс. руб. | 1 534 372. | 3 350 801. | 1 816 429. | 118,38%. |

Чистая прибыль, тыс. руб. | 1 131 804. | 2 485 748. | 1 353 944. | 119,63%. |

Количество счетов частных клиентов, тыс. ед. | 1 608. | 1 642. | 2,11%. | |

Количество счетов корпоративных клиентов, тыс. ед. | 62,30%. | |||

Рентабельность капитала, %. |  8,06%. | 7,72%. | — 4,18%. | |

Рентабельность активов, %. | 1,92%. | 1,72%. | — 10,82%. | |

Количество эмитированных пластиковых карт, шт. | 1 052. | 1 341. | 27,47%. | |

Численность персонала, чел. | 7 163. | 7 984. | 11,46%. | |

Филиальная сеть, ед. | 17,07%. | |||

Количество доп. офисов, ед. | 37,50%. |

В течение последних лет «ВТБ 24» сохранил устойчивое финансовое положение и обеспечил положительную динамику ключевых показателей финансовой деятельности.

Прибыль до налогообложения планомерно увеличивалась. По итогам 2007 года прибыль банка до налогообложения увеличилась на 1 816,4 млн руб. или на 18,4%.

Анализ баланса банка представлен в Приложении 3, на основе которого в табл. 2.2. представлен анализ агрегированного баланса по укрупненным категориям активов и пассивов банка.

Таблица 2.2.

Анализ динамики и структуры активов и пассивов банка «ВТБ 24» (ЗАО).

Наименование статьи. | Динамика, тыс. руб. | Структура, %. | ||||

01.01.07. | 01.01.08. | темп прироста, %. | 01.01.07. | 01.01.08. | изменение, %. | |

I. Активы. | ||||||

1. Денежные средства и счета в Банке России. | 3 939 388. | 10 337 580. | 162,42%. | 4,94%. | 5,29%. | 0,35%. |

2. Обязательные резервы в Банке России. | 1 179 095. | 1 561 790. | 32,46%. | 1,48%. | 0,80%. | — 0,68%. |

3. Средства в кредитных организациях. | 7 094 257. | 2 644 400. | — 62,72%. | 8,90%. | 1,35%. | — 7,54%. |

4. Чистые вложения в ценные бумаги. | 9 463 926. | 8 643 657. | — 8,67%. | 11,87%. | 4,43%. | — 7,44%. |

5. Чистая ссудная задолженность. | 55 863 933. | 170 562 272. | 205,32%. | 70,05%. | 87,35%. | 17,29%. |

6. Основные средства и НМА. | 1 115 375. | 509 508. | — 54,32%. | 1,40%. | 0,26%. | — 1,14%. |

7. Прочие активы. | 1 090 091. | 1 012 571. | — 7,11%. | 1,37%. | 0,52%. | — 0,85%. |

Всего активов. | 79 746 065. | 195 271 778. | 144,87%. | 100,00%. | 100,00%. | 0,00%. |

II. Пассивы. | ||||||

1. Средства кредитных организаций. | 21 243 736. | 41 164 561. | 93,77%. | 26,64%. | 21,08%. | — 5,56%. |

2. Средства клиентов — юридических лиц. | 19 033 863. | 40 210 581. | 111,26%. | 23,87%. | 20,59%. | — 3,28%. |

3. Вклады и текущие счета клиентов — физических лиц. | 16 796 555. | 65 331 169. | 288,96%. | 21,06%. | 33,46%. | 12,39%. |

4. Выпущенные долговые обязательства. | 1 625 817. | 3 963 655. | 143,79%. | 2,04%. | 2,03%. | — 0,01%. |

5. Собственные средства. | 19 045 943. | 43 408 747. | 127,92%. | 23,88%. | 22,23%. | — 1,65%. |

6. Прочие обязательства. | 2 000 151. | 1 193 065. | — 40,35%. | 2,51%. | 0,61%. | — 1,90%. |

Всего пассивов. | 79 746 065. | 195 271 778. | 144,87%. | 100,00%. | 100,00%. | 0,00%. |

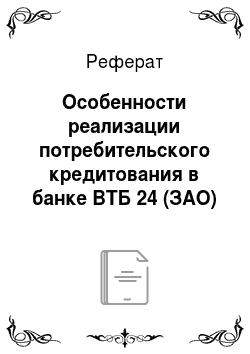

Банк увеличил объем своих активов на 144,87%. При этом существенные изменения в структуре активов банка в течение анализируемого периода отмечаются, главным образом, в части значительного увеличения доли выданных кредитов (рис. 2.1).

Рис. 2.1 Структура активов Банка

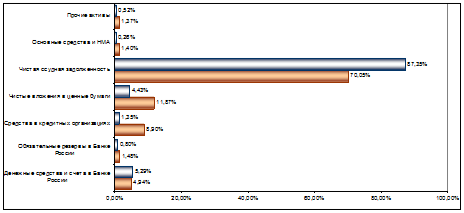

Кредитный портфель Банка вырос на 205,32%, что было обусловлено как расширением клиентской базы, так и ростом кредитоспособности клиентов банка. Выдача ссуд — один из основных и традиционных видов банковских операций, осуществляемых Банком «ВТБ 24». Объем кредитного портфеля банка в динамике выглядит следующим образом (рис. 2.2).

Рис. 2.2 Динамика объемов выданных банком кредитов

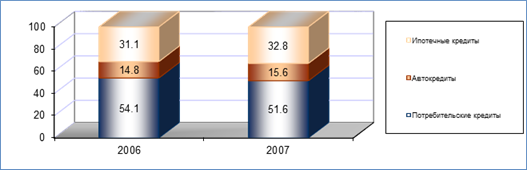

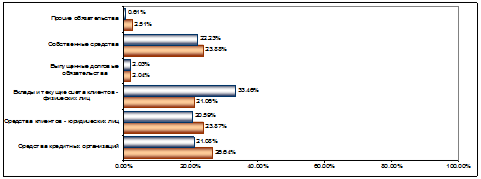

Объем кредитного портфеля банка имеет устойчивую тенденцию к росту. Так, в течение анализируемых трех лет объем выданных кредитов в совокупности увеличился с 32,4 млрд руб. до 170,6 млрд руб. Тенденция к росту доли вложений в ценные бумаги в структуре ликвидных активов, наметившаяся в 2006 году, не сохранилась в 2007 году, однако, банк сохраняет около 12% активов в портфеле ценных бумаг, что связано с сохранявшейся благоприятной рыночной конъюнктурой, позволяющей получать значительные доходы от операций на рынке ценных бумаг как с рублевыми, так и с валютными инструментами. Снижение в 2007 году объема средств, размещенных в Банке России, было связано со значительным расширением объема кредитных операций и операций на ОРЦБ, что обусловило сужение операций банка на финансовом рынке по сравнению с уровнем, характерным для конца 2006 года. Пассивы банка изменялись более существенно в 2007 г. (рис. 2.3).

Рис. 2.3 Структура пассивов банка

Средства клиентов — юридических лиц выросли на 111,26%, а их доля снизилась на 3,28%. Вклады и текущие счета физических лиц увеличились за 2007 год на 288,96%, и их доля в пассивах возросла на 12,39%. Это свидетельствует о том, что банк наибольшую активность проявляет в розничном секторе банковских услуг, в то время, как корпоративный бизнес банка в сфере привлечения банковских ресурсов развивается менее активно. Это следует признать нормальной тенденцией развития бизнеса банка, созданного как специализированный розничный банк.

В 2007 году росту продолжился динамичный рост собственных средств банка. Собственные средства (капитал) «ВТБ 24» составил на 01.01.2008 г., 43,4 млрд руб. (прирост по сравнению с данными на 01.01.2007 г. составил 127,92%). Темпы прироста собственного капитала банка отстают от темпов прироста его активов, что свидетельствует о недостаточном уровне внутреннего капиталообразования в банке.

В течение 2007 г. банк стабильно выполнял установленные Центральным Банком России обязательные экономические нормативы достаточности капитала и ликвидности (табл. 2.3.). Со стороны Банка России нарушений пруденциальных норм деятельности у Банка отмечено не было.

Таблица 2.3.

Выполнение банком обязательных нормативов ЦБ РФ.

Показатель. | норматив. | на 01.01.2007. | на 01.01.2008. |

Норматив достаточности капитала Н1. | min 10%. | 14,7. | 21,8. |

Норматив мгновенной ликвидности Н2. | min 15%. | 33,5. | 37,7. |

Норматив текущей ликвидности Н3. | min 50%. | 60,9. | 61,4. |

Одним из наиболее значимых показателей деятельности банка является мультипликатор капитала банка. Мультипликатор капитала — это способность банка реализовать возможность привлечения максимальных объемов депозитов и выдачи кредитов или расширение цепи «депозит — ссуда» в расчете на одну денежную единицу капитала банка, т. е. мультипликатор банка — это отношение суммы активов банка к его капиталу Масленченков Ю. С. Технология организации работы банка: теория и практика. — М.: Издательство «ДеКА», 2005:

(2.1).

Мультипликационный эффект капитала рассчитывается по формуле:

(2.2).

где [(ЧП+ПР) / А] х 100 — экономическая рентабельность (ЭРА) банка или его способность создавать добавочную стоимость в процессе своей деятельности, выраженная в процентах;

УПС — уровень процентной ставки по привлеченным платным средствам банка, который равен отношению процентных расходов (ПР) к стоимости привлеченных платных средств в процентах:

(2.3).

Необходимо также оценить добавленную стоимость капитала и уровень внутреннего капиталообразования банка. Добавленная стоимость — это общий оценочный показатель рентабельности и качественных изменений деятельности банковского учреждения. Добавленная стоимость является критерием по оценке управленческой деятельности банка, т. е. уровня банковского менеджмента по управлению активами и пассивами банка. Добавленная стоимость рассчитывается по формуле:

(2.4).

Уровень внутреннего капиталообразования банка определяется по формуле:

(2.5).

где КН — накопленный капитал.

Накопленный капитал равен нераспределенной прибыли банка, накопленной по состоянию на отчетную дату:

КН = ЧП(отчетного периода) + ФНП(прошлых лет)(2.6.).

Показатели, необходимые для расчета мультипликационного эффекта, добавленной стоимости и иных характеристик финансового состояния банка, представлены в Приложении 3. Анализ описанных выше показателей представлен в табл. 2.4.

Таблица 2.4.

Оценка эффективности использования банковского капитала.

Показатель. | Усл. обозн. | Порядок расчета. | Величина показателя. | Темп прироста, %. | |

Мультипликатор капитала банка. | Мк. | А/СК. | 4,19. | 4,50. | 107,44%. |

Экономическая рентабельность активов, %. | ЭРА. | (ЧП+ПР)/А. | 4,30. | 4,00. | 93,00%. |

Уровень процентной ставки по привлеченным средствам, %. | УПС. | ПР / ППС. | 3,89. | 3,53. | 90,53%. |

Мультипликационный эффект капитала, %. | МЭ. | (ЭРА — УПС) х Мк. | 1,71. | 2,15. | 125,25%. |

Норма прибыли на капитал, %. | Пнк. | ЧП / СК. | 5,90. | 5,73. | 96,98%. |

Добавленная стоимость банка, тыс. руб. | ДС. | (Пнк — УПС)/100 х СК. | 382 939. | 955 406. | 249,49%. |

Уровень внутреннего капиталообразования, тыс. руб. | Увк. | Пнк х Кн. | 127 767. | 252 889. | 197,93%. |

Оптимальная величина мультипликатора банка находится в пределах от 8,0 до 16,0. Если мультипликатор выше 16, то может случиться так, что капитальная база банка будет слишком мала, и его возможности по дальнейшему привлечению средств будут исчерпаны. Следовательно, возникнет риск несбалансированной ликвидности с потенциальным переходом к неплатежеспособности банка. Если же показатель мультипликатора будет меньше 8, то банк не полностью использует мультипликативный эффект, недополучая возможных доходов. Недостающие средства для выдачи кредитов в этом случае изымаются из собственного капитала банка.

Полученный показатель мультипликатора ниже допустимой границы, но в 2007 г. данный показатель несущественно увеличился. Следовательно, банк использует капитал не вполне эффективно, хотя и имеется тенденция к расширению его доходной базы.

Мультипликационный эффект капитала показывает насколько эффективна структура собственного и заемного капитала банка. Рассчитанный показатель мультипликативного эффекта капитала «ВТБ 24» позволяет сделать вывод о том, что способность капитала банка к привлечению и размещению ресурсов в доходные активы недостаточна, и собственный капитал банка обеспечивает крайне невысокую долю процентной маржи.

Экономическое содержание добавленной стоимости — разница между уровнем дохода, получаемым банком на собственный капитал, и уровнем расходов, выплачиваемых по привлеченному капиталу, который обеспечивает компенсацию риска вложений для клиентов банка Масленченков Ю. С. Технология организации работы банка: теория и практика. — М.: Издательство «ДеКА», 2005. Ценность капитала «ВТБ 24» достаточно высокая. Банк имеет возможности для дальнейшего расширения своих активных операций.

Рост стоимости капитала банка за счет внутренних источников составил 252,8 млрд руб. При этом уровень внутреннего капиталообразования в 2007 г. увеличился почти в 3 раза.

Таким образом, рассчитанные выше показатели дают следующую оценку эффективности деятельности банка.

Качество управления собственным капиталом банка нельзя признать достаточно эффективным. Мультипликатор капитала находится ниже допустимых границ, т. е. банк не в достаточно степени использует возможности собственного капитала при проведении активных операций.

Первоначальное вложение капитала приносит новый добавочный капитал. Капитал банка имеет способность к наращиванию за счет собственных средств.

Оценим эффективность работы банка по значениям коэффициентов, рекомендуемых Базельским комитетом по банковскому надзору Международная конвергенция изменения капитала и стандартов капитала: новые подходы. // Банк Международных расчетов, Базель, Швейцария, Июнь 2005 г. // Опубликовано на официальном сайте Банка России // http:// www.cbr.ru. Для этого определим ряд показателей, необходимых для расчета системы оценок (табл. 2.5.).

Таблица 2.5.

Показатели прибыльности и надежности банка.

Наименование показателя. | Порядок расчета. | Оптимальное значение. | Величина показателя. | Темп прироста, %. | |

1. Норма прибыли на капитал, %. | ЧП / СК. | >13. | 5,90. | 5,73. | 96,98%. |

2. Прибыльность активов, %. | ЧП / А. | >6. | 1,41. | 1,27. | 90,26%. |

3. Прибыльность банка, %. | ЧП / Д. | >7. | 1,73. | 2,55. | 147,10%. |

4. Доходность активов, %. | Д / А. | >12. | 81,51. | 50,01. | 61,36%. |

5. Процентная доходность банка, %. | ПД / ДА. | > 7. | 13,18. | 7,56. | 57,37%. |

6. Достаточность капитала. | Н1. | >10. | 14,7. | 21,8. | 148,30%. |

7. Рентабельность кредитных операций, %. | ППР / Кр | >5. | 12,12. | 5,26. | 43,45%. |

8. Надежность банка, %. | СК / А. | >8. | 23,88. | 22,23. | 93,08%. |

9. Доходная база банка, %. | ДА / А. | >70. | 86,34. | 96,90. | 112,22%. |

10. Процентная маржа, %. | ППР / ДА. | >6. | 9,83. | 4,75. | 48,27%. |

11. Процентный разброс, %. | (ПД/ДА — ПР/ППС). | >3,5. | 9,29. | 4,04. | 43,47%. |

12. Коэффициент использования привлеченных средств, %. | Кр / ППС. | >50. | 94,29. | 112,81. | 119,65%. |

13. Коэффициент рискованности ссуд, %. | РВПС / Кр | <10. | 9,11. | 9,37. | 102,84%. |

14. Экономическая результативность. | Д / Р. | >110. | 102,73. | 103,77. | 101,02%. |

Анализируя рассчитанные в табл. 2.5 показатели, можно сделать следующие выводы о деятельности банка.

Банк в достаточной степени обеспечен собственными средствами, что подтверждается показателем достаточности собственного капитала Н1, удовлетворящим нормативу, что характеризует его как банк с достаточной капитальной базой.

Надежность банка определяет его высокую финансовую устойчивость.

Довольно низкое значение имеет показатель прибыльности активов банка. Это говорит, прежде всего, о том, что размещение средств банка в кредитные и инвестиционные операции, которые должны приносить основную долю процентного дохода, являются для банка не высокорентабельными, вследствие чего активы банка работают не достаточно эффективно.

Рентабельность кредитных операций банка существенно снизилась в 2007 г. по сравнению с предыдущим годом. Анализируя отчет о прибылях и убытках, можно заметить, что процентные доходы банка по кредитным операциям выше процентных доходов, выплаченных по привлеченным средствам. Это говорит о том, что кредитные операции могли бы быть для банка более рентабельными, но в отчетном году банк не вполне эффективно осуществлял управление кредитным портфелем, поскольку его процентная доходность снизилась в отчетном году почти вдвое.

Из всего вышесказанного следует вывод о том, что проблемы банка состоят, главным образом, в том, что банк не достаточно эффективно размещает привлеченные средства клиентов в активы, что ведет к снижению показателей их прибыльности. Но при этом банк имеет достаточную доходную базу.

Уровень процентного разброса имеет значение, близкое к оптимальному. Т. е. средняя стоимость доходных активов выше средней стоимости привлеченных платных средств, но в 2007 г. этот показатель также снизился вдвое.

Коэффициент рискованности ссуд оказался достаточно высоким, что объясняется ростом кредитной активности населения и увеличением объемов задолженности по низкообеспеченным кредитам.

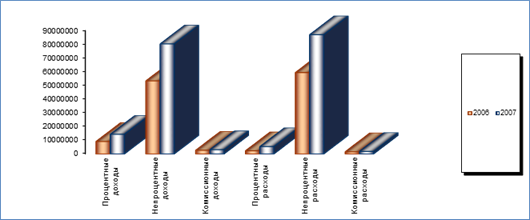

Основными источниками стабильных доходов Банка являются кредитные операции с частными и корпоративными клиентами, а также специализированные услуги, оказываемые Банком клиентам на финансовых рынках. На рис. 2.4. представлен графический анализ структуры доходов и расходов Банка.

Рис. 2.4 Структура доходов и расходов банка по источникам образования

Как видно по рис. 2.4., наиболее существенным в 2007 г. оказался рост непроцентных доходов и расходов. Факторный анализ доходов и расходов банка представлен в табл. 2.6.

Таблица 2.6.

Факторный анализ доходов и расходов Банка.

Наименование показателя. | Величина показателя. | Изменение (±). | |

1. Доходы — всего, в т. ч.: | 64 999 185. | 97 663 850. | 32 664 665. |

1.1 Процентные доходы. | 9 076 438. | 14 309 505. | 5 233 067. |

1.2 Непроцентные доходы. | 55 922 747. | 83 354 345. | 27 431 598. |

2. Доля абсолютного прироста, вызванного изменением: | |||

2.1 Процентных доходов. | х. | х. | 0,1602. |

2.2 Непроцентных доходов. | х. | х. | 0,8398. |

3. Отношение величины прироста, вызванного изменением каждого вида доходов: | х. | х. | 0,5025. |

3.1 Процентных доходов. | х. | х. | 0,0805. |

3.2 Непроцентных доходов. | х. | х. | 0,4220. |

4. Доходная база банка, тыс. руб. | 68 855 926. | 189 214 997. | 120 359 071. |

5. Доходность работающих активов банка, %. | 13,18. | 7,56. | — 5,62. |

6. Расходы — всего, в т. ч.: | 63 271 965. | 94 113 049. | 30 841 084. |

6.1 Процентные расходы. | 2 307 306. | 5 330 096. | 3 022 790. |

6.2 Непроцентные расходы. | 60 964 659. | 88 782 953. | 27 818 294. |

7. Доля абсолютного прироста, вызванного изменением: | |||

7.1 Процентных расходов. | х. | х. | 0,0980. |

7.2 Непроцентных расходов. | х. | х. | 0,9020. |

8. Отношение величины прироста, вызванного изменением каждого вида расходов, к величине расходов за базисный период: | х. | х. | 0,4874. |

8.1 Процентных расходов. | х. | х. | 0,0478. |

8.2 Непроцентных расходов. | х. | х. | 0,4397. |

9. Платные пассивы. | 59 247 737. | 151 190 284. | 91 942 547. |

10. Уровень расходов по платным пассивам, %. | 3,89. | 3,53. | — 0,37. |

По приведенным расчетам следует вывод о том, что рост доходов банка на 32,7 млрд руб. обусловлен на 84% увеличением непроцентных доходов. При этом снижение коэффициента доходности работающих активов составило 5,62%.

Рост расходов банка в 2007 году составил 30,8 млрд руб., что на 90,2% обусловлено ростом непроцентных расходов. Этот факт является достаточно тревожным с той точки зрения, что при несущественном влиянии роста процентных расходов уровень стоимости привлеченных платных пассивов сократился в отчетном году на 0,37 пункта. Следовательно, часть ресурсной базы банка, сформированная привлеченными средствами клиентов работает не достаточно эффективно. Однако, величина прироста непроцентных расходов не опережает величину прироста непроцентных расходов банка, что определяет общую текущую прибыльность непроцентных операций банка.

Для проведения факторного анализа прибыли банка воспользуемся следующей моделью:

(2.7).

где П — прибыль банка до налогообложения;

Д — совокупные доходы банка;

А — активы банка;

СК — собственный капитал.

Расчет факторных влияний на суммарную прибыль банка представлен в табл. 2.7.

Таблица 2.7.

Факторный анализ прибыли банка.

Наименование показателя. | Величина показателя по годам. | Изменение (±). | |

1. Собственный капитал (СК). | 19 045 943. | 43 408 747. | 24 362 804. |

2. Активы (А). | 79 746 065. | 195 271 778. | 115 525 713. |

3. Совокупные доходы (Д). | 64 999 185. | 97 663 850. | 32 664 665. |

4. Совокупная прибыль до налогообложения (П). | 1 727 220. | 3 550 801. | 1 823 581. |

5. Маржа прибыли (П / Д). | 0,0266. | 0,0364. | 0,0098. |

6. Доходность активов (Д / А). | 0,8151. | 0,5001. | — 0,3149. |

7. Мультипликатор капитала (А / СК). | 4,1870. | 4,4984. | 0,3114. |

8. Расчет влияния факторов: | |||

8.1 Изменение собственного капитала. | х. | х. | 1 992 858. |

8.2 Изменение размера маржи прибыли. | х. | х. | 419 271. |

8.3 Изменение доходности активов. | х. | х. | — 717 008. |

8.4 Изменение мультипликатора капитала. | х. | х. | 128 460. |

Итого влияние всех факторов. | х. | х. | 1 823 581. |

Таким образом, отрицательное влияние на формирование прибыли банка оказало снижение доходности активов, вследствие чего банк недополучил прибыли в размере 717,1 млн руб., а вследствие роста собственного капитала банк увеличил прибыль на 1 992,9 млн руб.

Можно сделать вывод о том, что банк, имея достаточную капитальную базу и активы, способные приносить достаточный доход, имеет невысокие показатели прибыльности. Эти выводы подтверждает анализ детализирующих показателей.

Проведенный анализ характеризует деятельность банка как стабильного, с достаточной, но не вполне эффективно используемой капитальной и ресурсной базой.

Выявленные негативные стороны деятельности банка позволяют сделать вывод о том, что для «ВТБ 2…

В банке «ВТБ 24» в соответствии с Кредитной политикой действует полнофункциональная система контроля, мониторинга и управления рисками. Об эффективности действующей в банке системы управления кредитными рисками свидетельствует сохранение достаточно высокого качества ссудного портфеля: удельный вес просроченной ссудной задолженности сохраняется на уровне 0,7% при существенном росте объемов выданных кредитов. Более того, удельный вес потерь по кредитам физических лиц сократился в 2007 г. по сравнению с 2006 г. на 0,5%, что является положительным фактом. Но при этом уровень доходности по кредитам физических лиц также сократился почти вдвое.

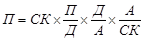

Анализ показателей риска розничного кредитного портфеля банка представлен на рис. 2.7.

Рис. 2.7 Показатели эффективности кредитных операций по фактическому ссудному портфелю банка

Анализ уровня риска по группам качества классифицированных кредитов физических лиц представлен в табл. 2.14.

Таблица 2.14.

Анализ уровня риска по группам качества классифицированных кредитов физических лиц.

Наименование показателя. | 2006 год. | 2007 год. | Изменение, тыс. руб. | Темпы роста, %. | ||

тыс. руб. | %. | тыс. руб. | %. | |||

1. Объем кредитного портфеля физических лиц, тыс. руб. | 45 976 017. | 100,0. | 135 767 569. | 100,0. | 89 791 552. | 295,3. |

I Категория качества (стандартные). | 2 373 138. | 5,2. | 11 574 644. | 8,5. | 9 201 506. | 487,7. |

II Категория качества (нестандартные). | 39 631 327. | 86,2. | 114 180 525. | 84,1. | 74 549 199. | 288,1. |

II Категория качества (сомнительные). | 2 390 753. | 5,2. | 6 652 611. | 4,9. | 4 261 858. | 278,3. |

IV Категория качества (проблемные). | 827 568. | 1,8. | 1 927 899. | 1,4. | 1 100 331. | 233,0. |

V Категория качества (безнадежные). | 753 231. | 1,6. | 1 431 889. | 1,1. | 678 658. | 190,1. |

2. Оценка риска (начисленный резерв), тыс. руб. | 4 024 603. | 100,0. | 12 317 728. | 100,0. | 8 293 125. | 306,1. |

I Категория качества (стандартные). | х. | х. | х. | х. | х. | х. |

II Категория качества (нестандартные). | 1 220 106. | 30,3. | 7 927 274. | 64,4. | 6 707 168. | 649,7. |

II Категория качества (сомнительные). | 1 405 763. | 34,9. | 1 470 227. | 11,9. | 64 464. | 104,6. |

IV Категория качества (проблемные). | 645 503. | 16,0. | 1 488 338. | 12,1. | 842 835. | 230,6. |

V Категория качества (безнадежные). | 753 231. | 18,7. | 1 431 889. | 11,6. | 678 658. | 190,1. |

3. Уровень риска, %. | ||||||

I Категория качества (стандартные). | х. | х. | х. | х. | х. | х. |

II Категория качества (нестандартные). | 3,08. | х. | 6,94. | х. | 225,5. | |

II Категория качества (сомнительные). | 58,80. | х. | 22,10. | х. | — 37. | 37,6. |

IV Категория качества (проблемные). | 78,00. | х. | 77,20. | х. | — 1. | 99,0. |

V Категория качества (безнадежные). | 100,00. | х. | 100,00. | х. | 100,0. | |

Средний уровень риска по кредитному портфелю физических лиц, %. | 8,75. | х. | 9,07. | х. | 103,6. |

В 2006 г. 86,2% всей ссудной задолженности относились ко II категории качества (с нормальным обслуживанием долга, достаточным обеспечением и удовлетворительной кредитоспособностью заемщика), в 2007 г. доля стандартных ссуд составила 84,1%, но при этом существенно увеличилась доля стандартных суд высшего качества (I категории) с 4,8% в 2006 г. до 7,8% в 2007 г.

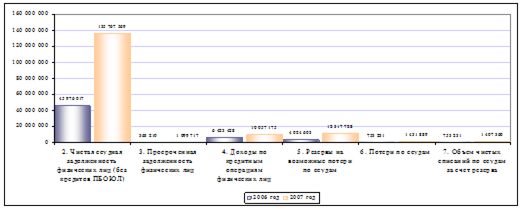

Анализ качества розничного ссудного портфеля банка по структуре классифицированных ссуд представлен на рис. 2.8.

Рис. 2.8 Структура кредитного портфеля банка по качеству классифицированных ссуд

Для того, чтобы оптимизировать соотношение риска и доходности, банк должен опираться на четкую аналитическую базу. С этой целью целесообразно определить некоторые общие коэффициенты эффективности активных (в том числе кредитных операций) банка за 2004 и 2004 годы:

1) Коэффициент эффективности использования активов, показывающий, какая часть активов приносит доход:

- (2.8)

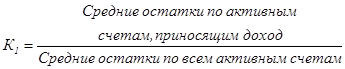

- 2) Коэффициент использования депозитов:

- (2.9)

- 3) Коэффициент использования привлеченных ресурсов, который показывает, какая часть привлеченных средств направлена в кредиты:

- (2.10)

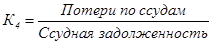

- 4) Уровень потерь по ссудам, показывающий, какая часть ссудного портфеля является для банка убыточной:

- (2.11)

- 5) Уровень чистых списаний по ссудам, показывающий, какая часть кредитного портфеля не принесла чистых убытков банку вследствие использования резерва на возможные потери по ссудам:

- (2.12)

- 6) Уровень просроченных ссуд, показывающий долю кредитного портфеля, которая потенциально увеличивает кредитный риск:

- (2.13)

- 7) Уровень рискованности ссуд, показывающий долю ссуд, классифицированных по наиболее высокому уровню риска:

- (2.14)

- 8) Коэффициент защищенности от кредитного риска, показывающий уровень созданных резервов на возможные потери по ссудам по отношению к объему полной ссудной задолженности:

- (2.15)

- 9) Доходность кредитного портфеля, показывающая уровень процентных доходов, генерируемых по полной ссудной задолженности кредитного портфеля:

- (2.16)

- 10) Маржа, скорректированная на риск, показывающая величину прибыльности кредитных операций с учетом кредитного риска:

- (2.17)

- 11) Коэффициент утраченной выгоды по кредитному портфелю, характеризующий отношение суммы потерь процентов по кредитам к сумме фактически полученных процентных доходов по кредитам:

- (2.18)

- 12) Уровень обеспеченности кредитного портфеля банка, показывающий отношение стоимости принятого обеспечения к объему кредитного портфеля банка:

(2.20).

Расчет указанных показателей представлен в табл. 2.15.

Таблица 2.15.

Анализ кредитного риска розничного кредитования в банке «ВТБ 24».

Наименование показателя. | 2006 год. | 2007 год. | Изменение, тыс. руб. | Темпы роста, %. |

Отчетные показатели: | ||||

Объем ссудной задолженности, тыс. руб. | 45 976 017. | 135 767 569. | 89 791 552. | 295,3. |

Объем задолженности IV-V категорий качества. | 1 580 799. | 3 359 788. | 1 778 989. | 212,5. |

Просроченная ссудная задолженность. | 363 210. | 1 099 717. | 736 507. | 302,8. |

Потери по ссудам. | 753 231. | 678 658. | 190,1. | |

Чистые списания за счет резерва. | 753 231. | 654 129. | 186,8. | |

Резерв на возможные потери по ссудам. | 4 024 603. | 12 317 728. | 8 293 125. | 306,1. |

Процентные доходы по ссудам. | 6 423 428. | 10 057 175. | 3 633 747. | 156,6. |

Привлеченные средства. | 58 699 971. | 150 669 966. | 91 969 995. | 256,7. |

Депозиты. | 35 830 418. | 105 541 750. | 69 711 332. | 294,6. |

Процентные расходы по привлеченным средствам. | 2 307 306. | 5 330 096. | 3 022 790. | 231,0. |

Активы — всего. | 79 746 065. | 195 271 778. | 115 525 713. | 244,9. |

Доходные активы. | 69 583 863. | 176 781 020. | 107 197 157. | 254,1. |

Расчетные показатели: | ||||

Эффективность использования активов. | 87,26%. | 90,53%. | 3,27%. | 103,8. |

Коэффициент использования депозитов. | 128,32%. | 128,64%. | 0,32%. | 100,3. |

Коэффициент использования привлеченных средств. | 78,32%. | 90,11%. | 11,79%. | 115,0. |

Уровень потери по ссудам. | 1,64%. | 1,05%. | — 0,58%. | 64,4. |

Уровень чистых списаний по ссудам. | 1,64%. | 1,04%. | — 0,60%. | 63,3. |

Уровень рискованности ссуд. | 3,44%. | 2,47%. | — 0,96%. | 72,0. |

Коэффициент защищенности от кредитного риска. | 8,75%. | 9,07%. | 0,32%. | 103,6. |

Доходность кредитного портфеля. | 13,97%. | 7,41%. | — 6,56%. | 53,0. |

Маржа, скорректированная на риск. | 7,31%. | 2,43%. | — 4,89%. | 33,2. |

Коэффициент использования депозитов, характеризует рост использования привлеченных депозитов для расширения кредитной базы банка в розничном секторе. По данному показателю можно судить об агрессивности кредитной политики банка в розничном секторе. По оценкам экспертов если данный показатель выше 65%, то банк ведет агрессивную политику. В банке «ВТБ 24» данный показатель составлял в 2006 г. 128,32%, а в 2007 г. несущественно увеличился на 0,3%, составив 128,64%. При этом показатель эффективности использования активов увеличился более существенно, достигнув уровня 90,5%. Т. е. большая часть банковских активов размещена в доходные активы, но более половины активов, размещенных банком в потребительские кредиты, не обеспечена достаточным объемом привлеченных депозитов. Следовательно, часть кредитных операций в розничном секторе банк проводит за счет собственных средств.

В 2007 году снизились показатели уровня потерь по ссудам и чистых списаний по ссудам, улучшилось качество ссудного портфеля вследствие сокращения показателя уровня рискованности ссуд. В то же время защищенность кредитного портфеля от кредитного риска в части формирования резервов на возможные потери по ссудам возросла несущественно (на 0,32%). При этом следует заметить, что анализ двух периодов показал, что в банке велик объем ссуд, переводимых в процессе обслуживания долга в категорию проблемных ссуд, поскольку доля чистых списаний за счет резервов и потерь по ссудам составляет более 1% всего розничного кредитного портфеля. Это является тревожным фактом, свидетельствующим о том, что в банке существуют проблемы управления кредитным риском на этапе погашения кредита и процентов по нему (т.е. в период обслуживания долга).

Доходность розничного кредитного портфеля банка снизилась в 2007 г. по сравнению с 2006 г. на 6,5%. При этом маржа, скорректированная на риск снизилась на 4,89%, что связано в большей мере с увеличением процентных расходов по депозитам, поскольку в 2007 г. отмечено снижение потерь по ссудам в относительном значении. Таким образом, основные проблемы управления кредитным риском в секторе потребительского кредитования анализ выявил на этапе обслуживания долга. Однако, именно факт возникновения необходимости перевода отдельных ссуд в категории более низкого качества и наличия ссуд, невозможных к взысканию, требует также совершенствования подходов к управлению кредитным риском на этапе оценки кредитоспособности клиентов, расчета необходимого обеспечения и его качества при заключении кредитных соглашений.

В целом проведенный анализ финансового состояния банка «ВТБ 24» и потребительского кредитования позволяет сделать следующие выводы.

Во-первых, банк характеризуется высокой динамикой развития по всем существенным показателям: росту активов (в т.ч. их доходной доли); капитализации; формированию ресурсной базы за счет привлеченных средств клиентов; увеличению прибыли. Однако, анализ выявил ряд проблем в части эффективности использования ресурсной базы и формирования эффективного портфеля доходных активов. Это, главным образом, отражается на снижении относительных показателей эффективности использования активов. В частности, анализ выявил практически двукратное снижение общей процентной доходности банка и рентабельности кредитных операций.

Во-вторых, анализ потребительского кредитования банка показал, что общие проблемы потери уровня рентабельности во многом обусловлены проблемами в сфере развития потребительского кредитования, поскольку кредиты населению составляют почти 80% всего кредитного портфеля банка. В этой связи важным выводом анализа является констатация факта снижения доходности портфеля розничных кредитов почти в два раза.

В-третьих, анализ потребительского кредитования выявил также проблемы в управлении кредитным риском на этапах обслуживания долга, что требует разработки мер по снижению рисков потребительского кредитования.