Исследование процесса управления кредитным портфелем в «ВТБ-24»

На данный момент Банком представлено одно и лучших предложений на рынке — «Кредит на развитие бизнеса», сумма финансирования составляет от 850 000 до 143 000 000 рублей на срок до 5 лет. В 2011 года Банку удалось существенно снизить риск ухудшения качества кредитного портфеля малого бизнеса, осуществив процедуры по реструктуризации кредитов, изменению и оптимизации оценки финансового состояния… Читать ещё >

Исследование процесса управления кредитным портфелем в «ВТБ-24» (реферат, курсовая, диплом, контрольная)

Общая характеристика деятельности «ВТБ-24» на кредитном рынке

ЗАО «ВТБ-24» является специализированным розничным банком, фокусирующимся на обслуживании и кредитовании населения и малого бизнеса в рамках «Группы ВТБ», которую образуют коммерческий банк ОАО «ВТБ» и его дочерние организации.

На сегодняшний день в нее входят 5 банков в России, 4 банка — в СНГ, 6 банков — в Западной Европе и 1 банк — в Африке.

Банк был учрежден в 1990 г. Банком России для обслуживания внешнеторговых расчетов Российской Федерации. В послекризисном 1999 г. предприятие полностью завершило расчеты по форвардным контрактам с иностранными банками, а также своевременно и в полном объеме погасило привлеченный на международных финансовых рынках кредит. Сохранение полной платежеспособности банка в условиях отзыва у крупнейших банковских институтов России лицензий способствовало дальнейшему упрочнению его позиций на российском рынке банковских услуг.

В октябре 2002 г. в соответствии со стратегией развития банковского сектора РФ, принятой в 2001 г. Правительством РФ и Банком России, 99,9% акций банка, принадлежащих Банку России, были переданы Правительству Российской Федерации. В 2005 г. банком «ВТБ-24» был приобретен ГУТА-Банк, испытывающий на тот момент серьезные финансовые трудности. Данная покупка обеспечила ЗАО «ВТБ-24» сохранность сбережений десятков тысяч клиентов и увеличение числа филиалов по всей России.

ЗАО «ВТБ-24» имеет выданную Центральным банком Российской Федерации генеральную лицензию на проведение банковских операций в рублях и в иностранной валюте с юридическими и физическими лицами, лицензию на осуществление операций с драгоценными металлами, лицензию дилера на рынке ценных бумаг, лицензию брокера на рынке фьючерсов и опционов. Согласно данному положению банк может совершать следующие банковские операции:

привлечение денежных средств физических и юридических лиц во вклады (до востребования и на определенный срок);

открытие и ведение банковских счетов физических и юридических лиц;

осуществление расчетов по поручению физических и юридических лиц, в том числе банков-корреспондентов по их балансовым счетам;

привлечение во вклады и размещение драгоценных металлов, а также осуществление иных операций с драгоценными металлами в соответствии с законодательством РФ и правилами банка;

инкассацию денежных средств, векселей, платежных и расчетных документов и кассовое обслуживание физических и юридических лиц;

куплю-продажу иностранной валюты в наличной и безналичной формах;

приобретение права требования от третьих лиц на исполнение обязательств в денежной форме;

доверительное управление денежными средствами и иным имуществом по договору с физическими и юридическими лицами;

предоставление в аренду физическим и юридическим лицам специальных помещений или находящихся в них сейфов для хранения документов и ценностей;

оказание консультационных и информационных услуг;

распространение и обслуживание пластиковых карточек;

осуществление международных операций с ценными бумагами, подтверждающими привлечение денежных средств во вклады и на банковские счета;

осуществление международных операций с ценными бумагами, по которым не требуется получения специальной лицензии в соответствии с законодательством Российской Федерации.

Кредитование наличными — одно из основных направлений деятельности ВТБ 24. Программа персонального кредитования предусматривает выдачу кредитов с обеспечением и без обеспечения и пользуется высокой популярностью у клиентов банка. Кредиты наличными выдаются в рублях, долларах США или евро.

Максимальная сумма кредита — до 100 тыс. долл. (евро) или до 3 млн руб.

Продукты линейки кредитов наличными ВТБ 24 отличают такие преимущества, как прозрачные финансовые условия, сжатые сроки рассмотрения, большие лимиты и длинные сроки кредитования, широкая сеть продаж и высокое качество сервиса.

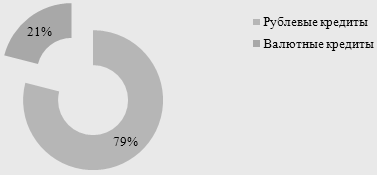

Рис. 3. Структура кредитного портфеля

Основными задачами банка в сегменте кредитования наличными на 2011 г. были обеспечение минимально допустимого уровня рентабельности и снижение уровня просроченной задолженности. В целях поддержания планового уровня рентабельности были увеличены процентные ставки по всей линейке кредитов наличными. По сравнению с 2010 годом, банк увеличил лимит кредита без поручительства с 500 тыс. руб. до 750 тыс. руб. С целью снижения рисков и уровня просроченной задолженности банк в 2011 г. предлагал своим клиентам возможность реструктурировать свою задолженность, а также конвертировать валютные обязательства в рубли. В рамках реструктуризации клиентам предоставлялась возможность сократить аннуитетный платеж, увеличив срок кредита, а также дополнительно получить несколько льготных платежей.

В конце 2011 года в связи с общим улучшением экономической ситуации начался процесс снижения процентных ставок по всей линейке кредитов наличными. Данная тенденция продолжится и в 2012 году. По прогнозам экспертов, потребительское кредитование должно выйти из кризиса одним из первых среди банковских кредитных продуктов, поэтому основой целью на 2012 год является наращивание объемов и увеличение доли рынка, в том числе за счет рефинансирования кредитов других банков и предоставления кредитов через партнерские торговые сети. Также банк планирует увеличение размера комиссионного дохода и намерен продолжать проводить либерализацию условий предоставления и обслуживания кредитов.

ВТБ 24 предлагает автокредиты на покупку новых или подержанных автомобилей иностранного производства, а также новых отечественных автомобилей. Для клиентов банка, которые хотят оформить кредит на приобретение автомобиля прямо в автосалоне и всего за один день, предусмотрены программы быстрого кредита.

Доля автокредитов в розничном портфеле ВТБ 24 составила 10%. Большую часть в портфеле занимают кредиты, выданные по программе «АвтоСтандарт».

По итогам 2011 года ВТБ 24 выдал 53 тысячи автокредитов на сумму 22,7 млрд рублей. В апреле 2011 г. ВТБ 24 приступил к реализации государственной программы субсидирования автокредитования. В рамках данной программы Банком выдано 11,5 тысяч кредитов.

В 2011 году ВТБ 24 активно реализовывал совместные программы с представительствами компаний — производителей автомобилей. Банк запустил специальные программы, позволяющие на максимально выгодных условиях купить в кредит автомобили Suzuki, Subaru, Jaguar, Land Rover, KIA, Mazda, Daewoo, Mitsubishi и Lada.

Банк продолжил укрепление конкурентных позиций на рынке автокредитования, доля банка за 2011 год увеличилась с 7,1% до 10,5%.

В 2012 г. ВТБ 24 планирует довести свою долю на рынке автокредитования до 14−15% за счет расширения программ с производителями, улучшения действующей продуктовой линейки и запуска продаж автокредитов в новых каналах продаж.

В рамках направления работы по банковским картам ВТБ 24 активно продвигает на рынок, как рыночные карты, так и предложения в рамках зарплатных проектов. ВТБ 24 выпускает карты платежных систем Visa Inc. и MasterCard Worldwide.

Для повышения конкурентоспособности предлагаемых продуктов ВТБ 24 в течение 2010 г вводил новые программы и сервисы для повышения привлекательности и удобства для клиентов.

Среди наиболее значимых инициатив можно выделить следующие:

- * Запущена программа целевых предложений предодобренных кредитных карт

- * Введен косвенный способ подтверждения дохода при оформлении кредитных карт — загранпаспорт и свидетельство о регистрации транспортного средства

- * Снижена фиксированная часть минимального платежа по картам с 10% до 5%

- * Запущена Программа «Companion cards» для клиентов, имеющих другие продукты банка

- * Внедрена технология «direct debit», позволяющая погашать минимальный платеж за счет положительного остатка на других картах

- * Внедрена технология предоставления кредитной карты с нулевым лимитом для зарплатных проектов запущен ряд опциональных страховых продуктов (защита кредита (расширенная), защита карты, защита покупок, защита бюджета) Запущен новый ко-бренд продукт с интернет-магазином «OZON.ru».

В 2012 году банк планирует дальнейшее совершенствование технологий продаж и обслуживания карт, а также улучшение свойств самих продуктов.

Расширение продуктового ряда кредитных карт и пакетных предложений для премиальных клиентов (пересмотр сервисного наполнения продуктов, ввод новых продуктов).

Расширение набора дополнительных сервисов и развитие карточных технологий (предоставление возможности для клиентов по переходу с продукта на продукт на базе выпущенной карты, Запуск технологии «один визит» для всех видов карт, расширение каналов продаж продуктов (Интернет-сайт Банка), совершенствование технологий продаж).

Ипотечное кредитование населения на сегодняшний день — одно из приоритетных направлений развития ВТБ 24. Сегодня ВТБ 24 представляет едва ли не самый широкий продуктовый ряд в сфере ипотечного жилищного кредитования, ориентированный на удовлетворение различных потребностей населения. Основными принципами формирования ипотечного продуктового ряда банка являются массовость, доступность и рыночность.

Клиенты банка могут оформить ипотечный кредит на следующие цели:

- — приобретения квартир и жилых домов на вторичном рынке жилья;

- — приобретения квартир и жилых домов на этапе строительства;

- — финансирования крупных потребительских трат под залог имеющейся в собственности жилой недвижимости;

- — улучшения жилищных условий;

- — рефинансирования ипотечных кредитов, ранее предоставленных другими банками

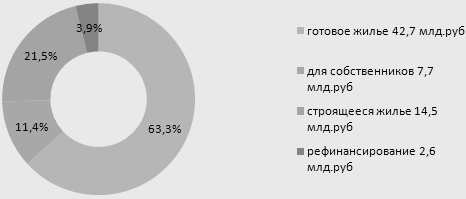

Рис. 4. Структура ипотечного кредитного портфеля

В 2011 году ипотечный бизнес Банка развивался под влиянием мирового экономического кризиса. В связи с чем, внимание Банка, прежде всего, было акцентировано на снижении рисков, а также на повышении качества и доходности ипотечного портфеля. В конце 2010 года был введен и продолжал действовать до осени 2011 года мораторий на предоставление ряда ипотечных продуктов, кроме того, были ужесточены требования, предъявляемые к заемщикам при получении кредитов.

В течение 2011 года ВТБ 24 активно работал в направлении реструктуризации ипотечных кредитов. Была разработана и запущена собственная программа реструктуризации кредитов тех заемщиков, которые столкнулись с временными финансовыми трудностями в исполнении своих обязательств. Кроме того, была внедрена схема участия Банка в государственной программе реструктуризации ОАО «Агентство по реструктуризации ипотечных кредитов» (далее — АРИЖК). Благодаря данной схеме 1500 ипотечных заемщиков ВТБ 24 получили государственную поддержку через институт АРИЖК, которая позволила им в трудный период времени своевременно и в полном объеме осуществлять погашение текущих ежемесячных платежей по ипотеке. В 2012 году Банк продолжит активное развитие ипотечного бизнеса с учетом акцента на приоритеты, формируемые в соответствии с требованиями рынка. Будет продолжена работа по модернизации продуктового ряда, по построению эффективной модели продаж, по повышению продуктивности взаимодействия с партнерами (оценочные, страховые компании), по улучшению качества сервиса предлагаемых Банком услуг, а также по повышению эффективности работы с проблемной задолженностью.

Программа кредитования малого бизнеса по праву считается одной из наиболее популярных и востребованных на российском рынке банковских услуг. В основу технологии кредитования малого бизнеса ВТБ 24 положена международная практика предоставления финансовых услуг в сфере малого бизнеса.

Рис. 5. Отраслевая структура кредитного портфеля по состоянию на 1 января 2011 года

На данный момент Банком представлено одно и лучших предложений на рынке — «Кредит на развитие бизнеса», сумма финансирования составляет от 850 000 до 143 000 000 рублей на срок до 5 лет. В 2011 года Банку удалось существенно снизить риск ухудшения качества кредитного портфеля малого бизнеса, осуществив процедуры по реструктуризации кредитов, изменению и оптимизации оценки финансового состояния клиентов, запуску проекта «Витрина залогового имущества», позволяющего снижать уровень просроченной задолженности по кредитному портфелю субъектов малого бизнеса за счет реализации заложенного имущества путем предоставления кредитов покупателям имущества на льготных условиях, внедрению нового кредитного продукта «Кредит на восстановление бизнеса». Также ВТБ 24 совместно с ОАО «Российский банк развития» принимает участие в государственной программе финансирования поддержки малых и средних предприятий и осуществляет кредитование субъектов малого предпринимательства, в том числе за счет целевых ресурсов ОАО «Российский банк развития».

Не менее важным событием, получившим активное развитие в 2011 году, стало новое направление бизнеса ВТБ 24- лизинг для субъектов малого бизнеса. По итогам прошедшего года лизинговая компания Система Лизинг 24 (закрытое акционерное общество) — лизинговый оператор Банка вошла в пятёрку крупнейших лизингодателей (по версии рейтингового агентства Эксперт-РА) по объемам нового бизнеса (1,1 млрд. рублей по РСБУ) в сегменте рынка лизинга для малого бизнеса. В 2012 году планируется дальнейшее развитие лизинга, выпуск новых лизинговых продуктов, оптимизация модели продаж.

В отчетном периоде ВТБ 24 продолжил реализацию сегментированного подхода к работе с клиентской базой и формирование адресных предложений банковских продуктов.

Сегодня в этом сегменте Банк предлагает два продукта — пакет «Прайм» и программу «Привилегия». «Прайм» представляет собой комплексное предложение для VIP-клиентов, планирующих разместить в банке более 500 тысяч долларов США. В 2012 году планируется открытие трех новых VIP-офисов и дальнейшее расширение географии продаж пакетов «Прайм» и «Привилегия», что позволит ВТБ 24 продолжить укрепление позиций на российском рынке Private Banking.

Программа «Привилегия» предназначена для клиентов среднего класса и включает в себя набор услуг премиального уровня, высококачественный сервис и особые предложения партнеров банка. В 2012 г. планируется дальнейшая модификация сервисов пакета, наполнение пакета новыми возможностями, совершенствование качества обслуживания клиентов, развитие собственной программы лояльности во всех регионах, предложение скидок клиентам Привилегии на обслуживание в рамках других продуктов Банка. Также планируется запустить новый продукт «Приоритет» для состоятельного сегмента. Оба продукта показали уверенный рост спроса в отчетном периоде.

ВТБ 24 является одним из лидеров на рынке инвестиционного обслуживания частных инвесторов, занимая четвертое место в рейтинге крупнейших брокеров России (по данным РБК) и лидирующие позиции на рынке обслуживания клиентов на международном валютном рынке (Forex).

На конец 2011 года на ММВБ было зарегистрировано 153 179 брокерских счетов клиентов ВТБ24. Количество клиентов, использующих обслуживание на международном валютном рынке Forex, достигло 4682 клиентов. В 2011 году ВТБ 24 увеличил долю на рынке брокерских услуг (режим основных торгов акциями ММВБ) с 10,8% до 16,2%.

В настоящее время ВТБ 24 также осуществляет функции агента по продаже, обмену и погашению паев 45 фондов ПИФов под управлением восьми управляющих компаний, тем самым предоставляя розничному инвестору доступ ко всем существующим сегодня на российском рынке стратегиям инвестирования. Являясь агентом по распространению паев ПИФов ВТБ УА, с 1 октября 2007 г. ВТБ 24 начал продажу 11 открытых паевых инвестиционных фондов семейства ВТБ. Широкая продуктовая линейка ПИФов ВТБ УА позволяет создавать оптимальные инвестиционные портфели под задачи любого клиента, удовлетворяя его требованиям к потенциальной доходности и допустимому уровню риска.

Несмотря на кризисные явления в экономике, которые также затронули и рынок ценных бумаг, объем клиентских операций ВТБ 24 с акциями на ММВБ (режим основных торгов акциями) достиг 2,2 трлн. руб. по сравнению с 1,27 трлн. рублей в 2010 году.

Использование электронных технологий дистанционного обслуживания клиентов в разветвленной сети филиалов и офисов продаж ВТБ 24, охватывающих большую часть территории страны, позволило увеличить в 2011 году число клиентов, пользующихся брокерскими услугами, на 10 тыс. человек.

Клиентоориентированный сервис, а также постоянное совершенствование качества предлагаемых ВТБ 24 инвестиционных услуг стали катализатором увеличения инвестиционной активности клиентов. По состоянию за декабрь 2011 года количество активных клиентов возросло на 40% по сравнению аналогичным периодом 2010 года. Среднее количество сделок, заключаемых в течение дня клиентами ВТБ 24 на российских биржах возросло более чем в 2 раза, достигнув уровня 80 000 сделок, при этом максимальное количество сделок достигало 155 000.

В инвестиционном бизнесе в 2012 году ВТБ 24 сфокусирует усилия на повышении качества обслуживания клиентов и расширении предлагаемых им сервисов и инвестиционных продуктов.

Целью ВТБ 24 будет укрепление лидирующих позиций на рынке инвестиционного обслуживания розничных инвесторов как по размеру клиентской базы и объемам клиентских операций, так и по линейке предлагаемых инвестиционных продуктов.

ВТБ 24 переводит денежные средства как по территории Российской Федерации, так и за ее пределы. ВТБ 24 предоставляет своим клиентам следующие виды денежных переводов: системные денежные переводы Вестерн Юнион, Анелик и ВТБ 24-Спринт; банковские переводы без открытия счета; банковские переводы со счета.

В отчетном периоде ВТБ 24 продолжил развитие блока услуг по осуществлению платежей и переводов. Основное внимание уделялось развитию сервисов по приему коммунальных платежей и оплате образовательных услуг. На конец года банк осуществлял платежи без взимания комиссии в адрес 480 организаций (+17%), оказывающих населению коммунальные, телекоммуникационные, образовательные, туристические и др. услуги.

Объем принятых ВТБ 24 платежей за 2011 год составил более 28 млрд рублей; количество платежных транзакций составило более 16 млн шт., что в 1,5 раза больше чем в 2010 году. По системам дистанционных платежей Western Union, Анелик и ВТБ 24-Спринт, а также банковскими переводами без открытия счета, выполнено почти 250 тысяч переводов на общую сумму 8,5 млрд рублей.