Бухгалтерский учет и анализ реализации готовой продукции

При партионном способе хранения на каждую партию товаров материально ответственное лицо выписывает партионную карту, где указывается наименование, артикул, сорт, цена и количество (масса). По мере отпуска материально ответственное лицо указывает в партионной карте дату отпуска, номер расходного документа и количество (массу) отпущенного товара. Данный вид учета рекомендуется применять при оценке… Читать ещё >

Бухгалтерский учет и анализ реализации готовой продукции (реферат, курсовая, диплом, контрольная)

Аналитический учет реализации товаров (работ, услуг)

Товар — является основополагающей категорией не только экономики в целом, но и бухгалтерского учета в частности. Поэтому прежде чем рассмотреть аналитический учет реализации товаров, определимся с сущностью данной категории.

В п. 2 ПБУ 5/01 «Учет материально-производственных запасов» приведено следующее определение товара: «Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи» .

В Гражданском кодексе РФ товар определяется как предмет договора купли-продажи (п. 1 статьи 454 «Договор купли-продажи» ГК РФ: По договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену). Также в соответствии с п. 1 статьи 455 «Условие договора о товаре» ГК РФ товаром по договору купли-продажи могут быть любые вещи с соблюдением правил, предусмотренных ст. 129 ГК РФ.

В Налоговом кодексе РФ «товаром… признается любое имущество, реализуемое либо предназначенное для реализации» (п. 3 статья 38 «Объект налогообложения» НК РФ).

Таким образом, под товаром понимается все, что можно продать (купить). Все операции купли-продажи товаров осуществляются на основании договора купли-продажи и его разновидностей (договор поставки, договор розничной купли-продажи и т. п.).

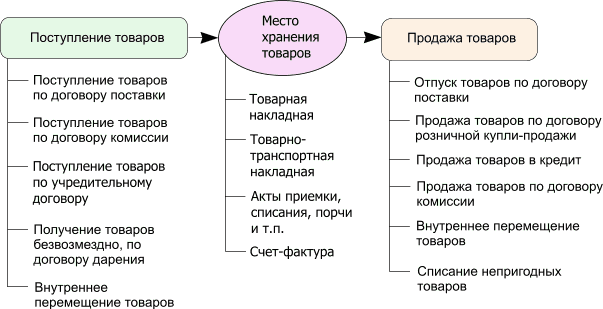

Торговля товарами подразделяется на оптовую и розничную. Признаком деления торговых операций на оптовые и розничные, согласно ГК РФ, является цель приобретения покупателем товара. А именно (рис. 1.1):

- — в оптовой торговле товары приобретаются для предпринимательской деятельности (перепродажи с целью получения дохода). Это определено в статье 506 «Договор поставки» ГК РФ: «по договору поставки поставщик-продавец, осуществляющий предпринимательскую деятельность, обязуется передать в обусловленный срок или сроки производимые или закупаемые им товары покупателю для использования в предпринимательской деятельности или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием» ;

- — в розничной торговле товары приобретаются для личного потребления. Это определено в статье 492 «Договор розничной купли-продажи» ГК РФ: «по договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью» .

Основными целями бухгалтерского учета товарных операций является:

- — своевременное и полное отражение на счетах бухгалтерского учета информации о приобретении и продаже товаров на основании полученных и сформированных форм первичных документов;

- — отражение данных о расходах, связанных с приобретением и продажей товаров;

- — своевременное отражение данных о движении товаров на складах организации;

- — формирование информации о выручке, прибыли, налогах, возникающих при продаже товаров.

Рис. 1.1 Общая схема движения товаров в организации

Для достижения этих целей необходимо решить следующие задачи бухгалтерского учета товарных операций:

- — своевременное и правильное документальное оформление операций поступления товаров, а также оформление перемещения и реализации товаров;

- — определение круга лиц (материально-ответственных работников), ответственных за приемку, отпуск и сохранность вверенных им ценностей;

- — контроль за сохранностью товаров в местах их хранения и на всех этапах движения;

- — контроль соответствия данных складского учета и оперативного учета движения товаров в местах хранения организации данным бухгалтерского учета;

- — контроль за соблюдением установленных в организации норм товарных запасов, обеспечивающих бесперебойную реализацию;

- — контроль за соответствием синтетического учета товаров, данным аналитического учета на начало каждого месяца (по оборотам и остаткам);

- — проведение анализа эффективности реализации.

Для решения перечисленных задач в организации необходимо обеспечить учет товарных операций в соответствии со следующими принципами:

- 1. Организовать аналитический учет товаров по хозяйствующим субъектам, являющимся юридическими лицами, и их обособленным подразделениям, а внутри хозяйствующего субъекта (обособленного подразделения) — по материально ответственным лицам.

- 2. Обеспечить учет товаров материально-ответственным лицом в количественном измерении или в количественном и стоимостном измерениях на основании приходных и расходных первичных документов.

- 3. В зависимости от методики формирования стоимости товара, при отражении в учете купли-продажи товаров по договору комиссии, договору поставки и прочим договорам, обеспечить партионный или сортовой способ учета.

При партионном способе хранения на каждую партию товаров материально ответственное лицо выписывает партионную карту, где указывается наименование, артикул, сорт, цена и количество (масса). По мере отпуска материально ответственное лицо указывает в партионной карте дату отпуска, номер расходного документа и количество (массу) отпущенного товара. Данный вид учета рекомендуется применять при оценке стоимости товара по способу «по себестоимости каждой единицы» или «по способу ФИФО».

При сортовом способе на каждое наименование и сорт товаров открывается отдельная карточка. В заголовке карточки указываются наименование, артикул, сорт и другие отличительные признаки товара. В остальной части карточки отражаются приход, расход и остатки. Данный вид учета рекомендуется применять при оценке стоимости товара по способу «по средней себестоимости».

- 4. Периодическая проверка фактических остатков товаров путем проведения инвентаризации и сравнение их с данными бухгалтерского учета для контроля за сохранностью ценностей в местах хранения.

- 5. Проверять своевременность и полноту оприходования поступивших товаров, правильность их списания, а также правильность составления отчетов материально ответственными лицами.

Порядок поступления и реализации товаров в оптовой торговле регулируется договорными отношениями между организацией и контрагентами (поставщиками и покупателями). Чаще всего в оптовой торговле используют договор поставки товаров, посредством которого регулируют прямые отношения между поставщиком и покупателем и договор комиссии с помощью которого осуществляют продажу товаров через посредников. Гораздо реже используется договор мены товаров.

Во время проверки отчетов материально ответственных лиц бухгалтер обязан установить:

- — подлинность документов и правильность записей в отчете, сделанных на основании приложенных документов, а также соответствия даты документов периоду, за который представляется отчет;

- — соответствие в данном отчете остатков товаров и тары на начало отчетного периода остаткам, показанным в предыдущем отчете на конец отчетного периода;

- — соответствие в отчете остатков товаров и тары на начало отчетного периода фактическим остаткам в инвентаризационных описях на дату проведения инвентаризации;

- — даты всех ли первичных документов, приложенных к отчету, свидетельствуют, что товары получены до инвентаризации, а не после инвентаризации;

- — законность и обоснованность хозяйственных операций (прием, отпуск, списание товара и т. д.);

- — наличие в документах всех необходимых реквизитов, подписей материально ответственных лиц, распорядительных подписей руководителя организации на внутреннее перемещение товаров;

- — полноту оприходования в отчетном периоде товаров по выданным доверенностям, оплаченным или принятым к оплате документам;

- — правильность цен на товары, таксировки и подсчетов в отчете и приложенных к нему документах.

Товары в бухгалтерском учете организации отражаются по покупной стоимости или продажным ценам (для организаций, осуществляющих розничную торговлю) в соответствии с выбранной учетной политикой на счете 41 «Товары» (при условии, что право собственности на товар перешло к покупателю). Если же поступивший на склад покупателя товар остается в собственности поставщика (момент перехода собственности, определенный в договоре поставки, не наступил), его поступление отражается покупателем в дебет счета 002 «Товарно-материальные ценности.

При учете товаров по продажным ценам разница между покупной стоимостью и стоимостью по продажным ценам (торговая наценка) отражается в учете на счете 42 «Торговая наценка» .

Порядок торговой деятельности в Российской Федерации регулируется посредством Федерального закона РФ № 381-ФЗ, основными задачами которого являются:

- — обеспечение единства экономического пространства в Российской Федерации;

- — развитие торговой деятельности в целях удовлетворения потребностей отраслей экономики в произведенной продукции, обеспечения доступности товаров для населения;

- — обеспечение соблюдения прав и законных интересов юридических лиц, индивидуальных предпринимателей, осуществляющих торговую деятельность.

Таким образом, аналитический учет реализации товаров ведется по ответственным лицам, наименованиям (сортам, партиям, кипам), а в необходимых случаях и по местам хранения товаров.

Главной целью аналитического учета товаров является получение информации, необходимой для управления товарными запасами. Сравнение учетных остатков с нормативами товарных запасов позволяет выявить сверхнормативные запасы или незаполнение норматива для принятия соответствующих мер (прекращение закупки излишних товаров, закупка недостающих товаров и т. п.).

Аналитический учет товаров ведется также для контроля за сохранностью ценностей путем сопоставления учетных остатков товаров с фактическими, выявленными при инвентаризации.

Аналитический учет товаров ведут как материально-ответственные лица, так и бухгалтерия.

Основные разрезы аналитического учета товаров в организации следующие:

- а) по торговым единицам;

- б) материально-ответственным лицам;

- в) наименованиям товаров.

Разрезы аналитического учета по торговым единицам и материально-ответственным лицам совпадают, если материальную ответственность за товары, находящиеся в той или иной торговой единице, несет одно лицо.

Для бухгалтерии важна организация аналитического учета по всем названным разрезам. Материально-ответственным лицам нужна информация о находящихся у них под отчетом товарах, как правило, в натуральных показателях.