Рекомендации по совершенствованию системы оплаты труда

Широкое использование средств вычислительной техники привело к появлению новых приемов и способов организации учета. Разработаны машиноориентированные формы бухгалтерского учета. Отличительной их особенностью является возможность составления в автоматическом режиме машинограмм, обобщающих учетную информацию в разрезах, необходимых для управления, контроля, анализа и составления бухгалтерской… Читать ещё >

Рекомендации по совершенствованию системы оплаты труда (реферат, курсовая, диплом, контрольная)

Для избежания резкого увеличения доли фонда заработной платы необходимо в существующий резервный фонд для выплаты отпускных включить предполагаемые выплаты за вынужденные простои. Тем самым удастся избежать резкого снижения прибыли и рентабельности в самый тяжелый для предприятия период года.

Сумма выплат по вынужденным простоем в 2007 году составила: 26 тыс. тенге.

Сумма ежемесячных отчислений в резервный фонд: 2,17 тыс. тенге.

Сдельно-накопительные наряды ведутся на участке отдельно на каждую бригаду. При анализе проделанного выполненного объема работ были замечены тенденции постоянного превалирования доли одной из бригад в общем объеме выполненных работ (соотношение 55% - объем 1 бригады, 45% - объем второй бригады). При учете относительно одинаковой квалификации персонала и трудоемкости работ можно сделать вывод о скрытых резервах производительности труда.

Предлагается ввести в действие премиальный фонд распоряжаться которым будет мастер или зам. директора по производству. Распределяться этот фонд будет между членами той бригады, которая выпустила больший объем при достаточной уровне качества. При условии значительной суммы премии это должно стать мощным стимулом для бригад повышения объема выпуска продукции.

Расчет эффективности от внедрения новой системы.

Предлагаемый объем годового премиального фонда: 66 тыс. тенге.

До внедрения:

Объем выпуска продукции всего: 5090 тыс. тенге.

В т.ч. участок ППМ: 3890 тыс. тенге., участок ИПО: 19 000 тыс. тенге.

Выпуск 1 бригады: 2140 тыс. тенге., выпуск 2 бригады: 1750 тыс. тенге.

После внедрения.

Ожидаемое увеличение выпуска продукции на участке ППМ: 390 тыс.тенге.

Увеличение себестоимости: премии: 66 тыс. тенге., расходы на основную заработную плату и материальные расходы: 190 тыс. тенге.

Выручка: 5090 + 390 = 5480 тыс. тенге.

Себестоимость: 3711 + 66 + 190 = 3967 тыс. тенге.

Балансовая прибыль: 5480 — 3967 = 1513.

Прибыль до налогообложения: 1513−35−47+115=1546.

Чистая прибыль: 1546 — 371,04 = 1174,96 тыс. тенге.

Темп роста чистой прибыли: 1174,96 / 898,32 = 130,8%.

Тем прироста чистой прибыли: 130 — 2010 = 30,8%.

Таблица 5 Анализ деятельности ТОО «SVK Privat Kompani KZ» после внедрения новой системы оплаты труда на участке ППМ (тыс. тенге.).

Показатели. | до внедрения. | после внедрения. |

выручка. | ||

себестоимость. | ||

балансовая прибыль. | ||

коммерческие расходы. | ||

управленческие расходы. | ||

сальдо операционных доходов и расходов. | ||

прибыль убыток до налогообложения. | ||

чистая прибыль. | 898,32. | 1174,96. |

темп роста чистой прибыли. | 130,8. | |

темп прироста чистой прибыли. | 30,8. | |

темп прироста выручки. | 201,77. |

Для повышения заинтересованности рабочих на этом производственном участке лучше изменить повременную оплату труда, на повременно-премиальную, введя в действие комплекс адаптированный для данного участка премий.

Основной премией должно являться разовая премия за выпуск линий. Эта премия начисляться за превышение стандартного объема (на предприятии он установлен как 4 линии в год).

Это повысит производительность труда, заинтересованность работников в качестве и объеме выпуска оборудования и устранит иждивенческие настроения.

Расчет эффективности от внедрения новой системы.

До внедрения:

Объем выпуска продукции всего: 5090 тыс. тенге.

В т.ч. участок ППМ: 3890 тыс. тенге., участок ИПО: 19 000 тыс. тенге.

Выпуск: 4 производственных линии.

После внедрения.

Ожидаемое увеличение выпуска продукции на участке ИПО: 1 производственная линия (300 тыс. тенге.).

Годовой премиального фонда: 900 тыс. тенге. (за 1 производственную линию сверх установленного минимума (4 производственных линии)).

Увеличение себестоимости: премии: 900 тыс. тенге., расходы на основную заработную плату и материальные расходы: 2010 тыс. тенге.

Выручка: 5090 + 300 = 5390 тыс. тенге.

Себестоимость: 3711 + 900 + 1900 = 3831 тыс. тенге.

Балансовая прибыль: 5390 — 3831 = 1559.

Прибыль до налогообложения: 1559−35−47+115=1592.

Налог на прибыль: 1592 * 24% = 382,08 тыс. тенге.

Чистая прибыль: 1592 — 382,08 = 19 009,92 тыс. тенге.

Темп роста чистой прибыли: 19 009,92 / 898,32 = 134,69%.

Тем прироста чистой прибыли: 134,69 — 2010 = 34,69%.

Таблица 6 Анализ деятельности ТОО «SVK Privat Kompani KZ» после внедрения новой системы оплаты труда на участке ИПО (тыс. тенге.).

Показатели. | до внедрения. | после внедрения. |

выручка. | ||

себестоимость. | ||

балансовая прибыль. | ||

коммерческие расходы. | ||

управленческие расходы. | ||

сальдо операционных доходов и расходов. | ||

прибыль убыток до налогообложения. | ||

чистая прибыль. | 898,32. | 19 009,92. |

темп роста чистой прибыли. | 134,69. | |

темп прироста чистой прибыли. | 34,69. | |

темп роста выручки. | 201,59. |

Одновременное внедрение премиальных фондов на обоих участках должно увеличить эффект от внедрения.

Расчет эффективности:

После внедрения.

Ожидаемое увеличение выпуска продукции на участке ИПО: 1 производственная линия (300 тыс. тенге.).

Годовой премиального фонда: 900 тыс. тенге. (за 1 производственную линию сверх установленного минимума (4 производственных линии)).

Увеличение себестоимости: премии: 900 тыс. тенге., расходы на основную заработную плату и материальные расходы: 2010 тыс. тенге.

Участок ППМ Ожидаемое увеличение выпуска продукции на участке ППМ: 390 тыс.тенге.

Увеличение себестоимости: премии: 66 тыс. тенге., расходы на основную заработную плату и материальные расходы: 190 тыс. тенге.

Выручка: 5090 + 300 + 390 = 5780 тыс. тенге.

Себестоимость: 3711 + 900 + 1900 + 66 + 190 = 4087 тыс. тенге.

Балансовая прибыль: 5780 — 4087 = 1693 тыс. тенге.

Прибыль до налогообложения: 1693−35−47+115=1727 тыс. тенге.

Налог на прибыль: 1727 * 24% = 414,48 тыс. тенге.

Чистая прибыль: 1727 — 414,48 = 1312,52 тыс. тенге.

Темп роста чистой прибыли: 1312,52 / 898,32 = 146,02%.

Тем прироста чистой прибыли: 146,02 — 2010 = 46,02%.

Таблица 7 Анализ деятельности ТОО «SVK Privat Kompani KZ» после внедрения новой системы оплаты труда на участке ИПО и участке ППМ (тыс. тенге.).

Показатели. | до внедрения. | после внедрения. |

выручка. | ||

себестоимость. | ||

балансовая прибыль. | ||

коммерческие расходы. | ||

управленческие расходы. | ||

сальдо операционных доходов и расходов. | ||

прибыль убыток до налогообложения. | ||

чистая прибыль. | 898,32. | 1311,76. |

темп роста чистой прибыли. | 146,02. | |

темп прироста чистой прибыли. | 46,02. | |

темп роста выручки. | 11,36. |

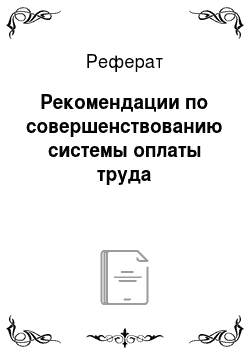

Диаграмма 4 Эффект от внедрения новых систем оплаты труда (темпы прироста чистой прибыли в %).

По данным диаграммы видно, что применение новой премиальной системы больший эффект окажет на участок ИПО, чем на участок ППМ. Совершенствование систем премирования на обоих участках сочетаются и при использовании новых систем премирования обоих участках дает положительный эффект (увеличение чистой прибыли на 46%).

В администрации и бухгалтерии тоже необходимо усовершенствовать систему премирования. Возможно достаточный эффект введет так называемый маневренный премиальный фонд, распоряжаться которым будет директор предприятия и целью которого будет премирования особо отличившихся работников. Данный инструмент позволит сглаживать неравномерности в оплате между разными структурными подразделениями и создает дополнительную заинтересованность не только работников одного отдела, а всего предприятия в целом.

В действительности трудно найти простое и доступное решение проблемы трудовой дисциплины, особенно связанной с распитием спиртных напитков.

В настоящее время нет панацеи от этого бича любого предприятия. Для минимизации отрицательного эффекта необходима продуманная система штрафов и строгий надзор младшего управленческого персонала (мастеров и бригадиров).

Обобщение основных предложений по совершенствованию оплаты труда.

- 1. Создание в разных структурных подразделений премиальных (маневренных) фондов для стимулирования повышения эффективности работы рабочих участков, распоряжаться которыми будут мастера участков или заместитель директора по производству

- 2. Создание общепроизводственного премиального фонда для стимулирования повышения эффективности работы работников всего предприятия (выборочно), распоряжаться которым будет директора ТОО «SVK Privat Kompani KZ»

- 3. Создания резервного фонда на оплату вынужденных простоев и т. д. с целью сглаживания амплитуды рентабельности и прибыли, избежания дефицита средств в «мертвые» периоды для предприятия

Для совершенствования бухгалтерского учета оплаты труда и его учета в настоящее время рекомендуется автоматизировать процессы бухгалтерского учета на предприятиях.

Широкое использование средств вычислительной техники привело к появлению новых приемов и способов организации учета. Разработаны машиноориентированные формы бухгалтерского учета. Отличительной их особенностью является возможность составления в автоматическом режиме машинограмм, обобщающих учетную информацию в разрезах, необходимых для управления, контроля, анализа и составления бухгалтерской отчетности.

В настоящее время происходит быстрое оснащение организаций компьютерами. Они позволяют накапливать данные как непосредственно в учетных регистрах (карточках, свободных листах и др.), так и на машинных носителях информации (например, на жестком диске, дискетах).

Относительная простота освоения и эксплуатации позволяют использовать компьютеры в качестве персональной техники, оснащать ими бухгалтеров и на их основе создавать автоматизированные рабочие места (АРМ) бухгалтера. Одним из обязательных условий автоматизации и учета является наличие программы регистрации и обработки бухгалтерских данных При этом программы обработки бухгалтерской информации должны быть адаптированы к правилам ведения бухгалтерского учета. Это относится к представлению бухгалтерских регистров в удобном для чтения виде, невозможность несанкционированных исправлений в записях и др.

Организации самостоятельно выбирают формы и методы бухгалтерского учета исходя из объема учетных работ, наличия вычислительной техники и других условий. Они могут не только использовать рекомендованные формы, но и разрабатывать свои, включая формы бухгалтерских регистров, программа регистрации и обработки информации. Вместе с тем они должны соблюдать общие методологические принципы, установленные в централизованном порядке, а также технологию обработки учетных данных.

С переходом к прогрессивным формам учета кардинально меняются характер и содержание бухгалтерской работы, сокращается удельный вес технических процессов, основанных на ручном труде. Главными для учетного персонала становятся функции организаторов процесса обработки экономической информации.

В настоящее время на рынке существуют следующие бухгалтерские программы:

- 1. 1С (для автоматизации учета труда и заработной платы существует отдельный модуль 1С: кадры и заработная плата)

- 2. БЭСТ-4

- 3. ABACUS

- 4. Менеджер финансового учета

- 5. Инфо-бухгалтер

Это далеко не полный список всех программных продуктов для автоматизации бухгалтерского учета, которые предоставляют разработчики программного обеспечения на рынок.

Большое значение для упрощения перехода на автоматизированный способ ведения бухгалтерского учета является возможность быстро и качественно обучить персонал в учебных центрах.