Анализ активов БФ ОАО Коммерческий Банк Кыргызстана

Это один из важнейших финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0.8. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности. Это один из самых… Читать ещё >

Анализ активов БФ ОАО Коммерческий Банк Кыргызстана (реферат, курсовая, диплом, контрольная)

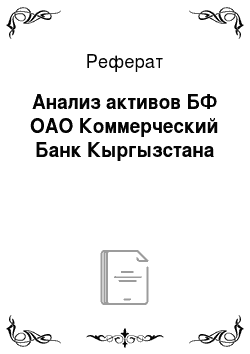

Таблица 1.1 Динамика показателей деятельности ОАО «Коммерческий банк КЫРГЫЗСТАН» за 2010;2012 гг.

Показатели. | |||

Процентные доходы. | |||

Процентные расходы. | |||

Прибыль и итого совокупного дохода за год. |

Таким образом, показатели прибыли банка по итогам 2012 года у ОАО «Коммерческий банк КЫРГЫЗСТАН» увеличился, ввиду значительного роста процентных доходов.

Представим данные таблицы в виде рисунка 2.1.

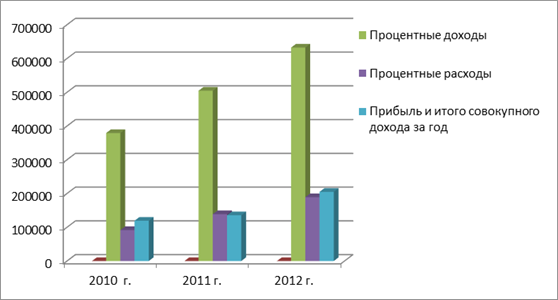

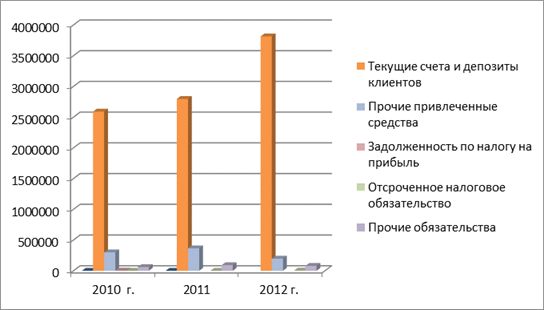

Рассмотрим подробнее структуру баланса ОАО «Коммерческий банк КЫРГЫЗСТАН» за 2010;2012 гг.

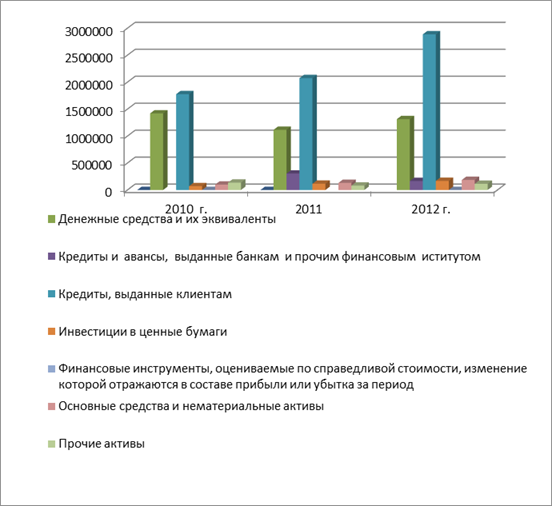

Таблица 2.3 Структурный анализ баланса за 2010;2012гг.

Наименование. | 2010 г. | 2012 г. | Изменение за отчетный период. | ||

тыс. сом. | тыс. сом. | ||||

АКТИВЫ. | к 2010. | к 2011. | |||

Денежные средства и их эквиваленты. | — 106 994. | ||||

Кредиты и авансы, выданные банкам и прочим финансовым иститутом. | — 138 174. | ||||

Кредиты, выданные клиентам. | |||||

Инвестиции в ценные бумаги. | |||||

Финансовые инструменты, оцениваемые по справедливой стоимости, изменение которой отражаются в составе прибыли или убытка за период. | |||||

Основные средства и нематериальные активы. | |||||

Прочие активы. | — 22 023. | ||||

Итого активов. | |||||

ОБЯЗАТЕЛЬСТВА. | |||||

Текущие счета и депозиты клиентов. | |||||

Прочие привлеченные средства. | — 101 835. | — 167 475. | |||

Задолженность по налогу на прибыль. | |||||

Отсроченное налоговое обязательство. | |||||

Прочие обязательства. | — 11 775. | ||||

Итого обязательств. | |||||

КАПИТАЛ. | |||||

Акционерный капитал. | |||||

Дополнительно оплаченный капитал. | |||||

Резервы. | — 40. | — 19. | |||

Нераспределенная прибыль. | |||||

Итого капитала. | |||||

Итого обязательств и капитала. |

Наименование. | 2010 г. | 2012 г. | Удельный вес %. | |||

тыс. сом. | тыс. сом. | |||||

АКТИВЫ. | ||||||

Денежные средства и их эквиваленты. | 40,53. | 29,19. | 27,16. | |||

Кредиты и авансы, выданные банкам и прочим финансовым институтом. | 7,96. | 3,44. | ||||

Кредиты, выданные клиентам. | 50,71. | 54,29. | 59,72. | |||

Инвестиции в ценные бумаги. | 2,01. | 3,02. | 3,47. | |||

Финансовые инструменты, оцениваемые по справедливой стоимости, изменение которой отражаются в составе прибыли или убытка за период. | 0,01. | 0,01. | ||||

Основные средства и нематериальные активы. | 2,84. | 3,44. | 3,84. | |||

Прочие активы. | 3,9. | 2,1. | 2,37. | |||

Итого активов. | 100,00. | |||||

ОБЯЗАТЕЛЬСТВА. | ||||||

Текущие счета и депозиты клиентов. | 73,95. | 73,18. | 78,94. | |||

Прочие привлеченные средства. | 8,54. | 9,54. | 4,08. | |||

Задолженность по налогу на прибыль. | 0,09. | |||||

Отсроченное налоговое обязательство. | 0,02. | 0,07. | ||||

Прочие обязательства. | 1,72. | 2,38. | 1,64. | |||

Итого обязательств. | ||||||

КАПИТАЛ. | ||||||

Акционерный капитал. | 4,59. | 10,80. | ||||

Дополнительно оплаченный капитал. | 7,4. | |||||

Резервы. | 0,00. | |||||

Нераспределенная прибыль. | 3,69. | 3,84. | 4,47. | |||

Итого капитала. | 99,95. | 100,00. | ||||

Итого обязательств и капитала. |

Анализ структуры баланса ОАО «Коммерческий банк КЫРГЫЗСТАН» показал, что наибольшую долю в активах занимает Кредиты, выданные клиентам, причем за 2012 год ее показатель вырос на 5,43% и составил 59,72%, что находится в пределах рекомендуемых значений (60−65%). В структуре кредитного портфеля банка преобладают краткосрочные ссудные операции, что благоприятно сказывается на показателях ликвидности банка.

В 2012 году позволило банку увеличить долю вложений в различные ценные бумаги и прочие инструменты в целом с 3,02 до 3,47%.

Доля Кредиты и авансы, выданные банкам и прочим финансовым институтом в активах ОАО «Коммерческий банк КЫРГЫЗСТАН» сократилась с 7,96% до 3,44%, что снизило зависимость и уровень рисков на данном рынке.

Рассмотрим структуру активов и пассивов, представим данные на рисунке 2.3.

Рисунок 2.3 — Динамика структуры баланса ОАО «Балтийский банк» за 2009;2010 гг.

Таблица. Показатели ликвидности ОАО «Коммерческий банк КЫРГЫЗСТАН» за 2010;2012 гг.

Показатели. | Формула. | |||

Коэффициент абсолютной ликвидность. | Кал = ДС/КО Где ДСденежные средства КО — кротко срочное обязательство. | 0.53. | 0.38. | 0.33. |

Коэффициент текущий ликвидность. | Ктл = ТА/КО Где ТА — текущий актив. | 1.20. | 1.21. | 1.11. |

Коэффициент быстрая ликвидность. | Кбл = ОА — Запасы / КО Где ОА оборотный актив. | 1.23. | 1.34. | 1.23. |

Коэффициент текущей ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов.

Это один из важнейших финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. Хорошим считается значение коэффициента более 2. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с замедлением оборачиваемости средств, вложенных в запасы, неоправданным ростом дебиторской задолженности.

Коэффициент текущей ликвидности (Ктл) вычисляется как отношение текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Данные для вычисления берутся из бухгалтерского баланса. Таким образом формула расчета:

Коэффициент абсолютной ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт денежных средств, средств на расчетный счетах и краткосрочных финансовых вложений.

Это один из самых важных финансовых коэффициентов. Нормальным считается значение коэффициента более 0.2. Чем выше показатель, тем лучше платежеспособность предприятия. С другой стороны, высокий показатель может свидетельствовать о нерациональной структуре капитала, о слишком высокой доле неработающих активов в виде наличных денег и средств на счетах.

Коэффициент абсолютной ликвидности вычисляется как отношение высоколиквидных текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Таким образом формула расчета:

Коэффициент быстрой (срочной) ликвидности характеризует способность компании погашать текущие (краткосрочные) обязательства за счёт оборотных активов. Он сходен с коэффициентом текущей ликвидности, но отличается от него тем, что в состав используемых для его расчета оборотных средств включаются только высокои средне ликвидные текущие активы (деньги на оперативных счетах, складской запас ликвидных материалов и сырья, товаров и готовой продукции, дебиторская задолженность с коротким сроком погашения). К подобным активам не относится незавершенное производство, а также запасы специальных компонентов, материалов и полуфабрикатов.

Это один из важнейших финансовых коэффициентов. Чем выше показатель, тем лучше платежеспособность предприятия. Нормальным считается значение коэффициента более 0.8. С другой стороны, значение более 3 может свидетельствовать о нерациональной структуре капитала, это может быть связано с медленной оборачиваемостью средств, вложенных в запасы, ростом дебиторской задолженности.

Кроме того, если коэффициент текущей ликвидности находится в допустимом интервале, в то время как коэффициент быстрой ликвидности недопустимо низок, то это значит, что предприятие может восстановить свою техническую платежеспособность за счет продажи своего складского запаса и дебиторской задолженности, однако вследствие этого оно, возможно, лишится возможности нормально функционировать.

Коэффициент быстрой ликвидности вычисляется как отношение высокои средне ликвидных текущих (оборотных) активов к краткосрочным обязательствам (текущим пассивам, краткосрочной задолженности). Таким образом формула расчета:

Таким образом, ключевыми факторами позиционирования Банка на рынке банковских услуг являются: универсальность и высокое качество предоставляемых услуг, технологичность, деловая репутация Банка, формирование устойчивых финансовых показателей.

Рост основных финансовых показателей ОАО «Коммерческий банк КЫРГЫЗСТАН» в 2010 году свидетельствует об устойчивой тенденции динамичного развития. Сохраняются стабильно высокие темпы роста валюты баланса, собственных средств, доходов и прибыли Банка.

Устойчивое финансовое состояние и темпы роста являются закономерным следствием политики менеджмента Банка, направленной на выстраивание прочных и взаимовыгодных отношений с корпоративными и частными клиентами, развитие продуктового ряда.

АКТИВЫ На 31.12.2010 г. активы ОАО «Коммерческий банк КЫРГЫЗСТАН» составили 3,5 млрд. сом, рост активов, по сравнению с предыдущим годом, составил почти 56%.

Основное влияние на динамику роста активов оказало увеличение кредитного портфеля Банка, разветвлённая сеть корреспондентских отношений. Кредиты клиентам составляют 50% от общей суммы активов Банка. За истекший год объём кредитного портфеля увеличился на 33,1% и составил 1 920,3 млн. сом.