Корреляционно регрессионный анализ

С ростом вкладов физических лиц на 1 млн руб. доходы увеличиваются на 00,740 792 млн руб. Связь прослеживается тесная, так как ryх=0,740 792. При этом 54,9% вариации доходов находится под влиянием чистой ссудной задолженности, а 45,1% под влиянием случайных факторов, не включенных в модель. Рассчитанный коэффициент регрессии достоверен, так как вероятность Р=0,976 773 для tстат=3,119 199 высокая… Читать ещё >

Корреляционно регрессионный анализ (реферат, курсовая, диплом, контрольная)

Парная регрессия

Простейшей системой корреляционной связи является линейная связь между двумя признаками — парная линейная корреляция.

Практическое ее значение в том, что есть системы, в которых среди всех факторов, влияющих на результативный признак, выделяется один важнейший фактор, который в основном определяет вариацию результативного признака. Уравнение парной линейной корреляционной связи называется уравнением парной регрессии и имеет вид:

у = а + b * х,.

где у — среднее значение результативного признака у при определенном значении факторного признака х;

б — свободный член уравнения;

b — коэффициент регрессии, измеряющий среднее отношение отклонения результативного признака от его средней величины к отклонению факторного признака от его средней величины на одну единицу его измерения. [9].

Определим тесноту связи между результативным признаком у (процентный доход) и факторными признаками:

XI — обязательные резервы;

Х2 — чистые вложения в ценные бумаги;

ХЗ — денежные средства;

Х4 — вклады физических лиц. (приложение 5)

Факторные признаки приведены в сопоставимый вид в приложении 4.

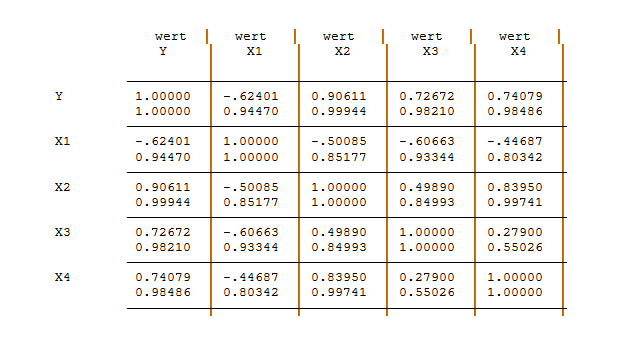

Таблица 11 — Коэффициенты простой парной корреляции (по Пирсону): (Коэффициент/Доверительная вероятность)

Как видно из таблицы 11, наибольшее влияние на доход оказывают такие факторы как чистые вложения в ценные бумаги, денежные средства и вклады физических лиц, так как коэффициент корреляции между у и X2, Х3, Х4 превышает 0.95, что говорит о линейной и тесной связи между ними. Проанализируем уравнения парной регрессии (приложение 5):

- 2. x2=2,625 468 + 0, 934 410*х2

- 3. x3 = 0,963 891+0,726 715* х3;

Парное уравнение регрессии. | Коэффициент корреляции. | Коэффициент детерминации. | Коэффициент Стьюдента. | Вероят-ность. | Критерий Фишера. | Вероятность. |

ryx | r2yx | tстат. | Р. | Fстат | Р. | |

x2 | 0,906 112. | 0,821. | 6,58 256. | 0,99 944 037. | 36,702 462. | 0,998 642. |

x3 | 0,726 715. | 0,528. | 2,992 203. | 0,98 209 593. | 8,953 280. | 0,972 762. |

x4 | 0,740 792. | 0,549. | 3,119 199. | 0,98 486 272. | 59, 729 403. | 0,976 773. |

4. x4 = 0,188 130+0,740 792*х4.

Анализ уравнений парной линейной регрессии (таблица 12):

• Между результативным признаком — доходы и факторным признаком — чистые вложения в ценные бумаги:

x2=2,625 468 + 0, 934 410*х2

С ростом вложений в ценные бумаги на 1 млн руб. доходы увеличиваются на 0,934 410 млн руб. Связь прослеживается прямая тесная, так как rух=0,906 112. При этом 82,1% вариации доходов находится под влиянием вложении в ценные бумаги, а 17,9% под влиянием случайных факторов, не включенных в модель. Рассчитанный коэффициент регрессии достоверен, так как вероятность Р=0,99 944 037 для tстат=6,58 256 высокая.

Именно это уравнение далее мы будем использовать для прогнозирования, так как его адекватность по Fстат=36,702 462 самая высокая из рассмотренных выше уравнений парной регрессии, о чем свидетельствует высокая вероятность Р=0,998 642.

Между результативным признаком — доходы и факторным признаком — денежные средства:

x3 = 0,963 891+0,726 715* х3;

С ростом денежных средств на 1 млн руб. процентные доходы увеличиваются на 0,726 715 млн руб. Связь прослеживается тесная, так как rух=0,726 715. При этом 52,8% вариации доходов находится под влиянием денежных средств, а 47,2% под влиянием случайных факторов, не включенных в модель. Рассчитанный коэффициент регрессии достоверен, так как вероятность Р=0,98 209 593 для tстат=2,992 203 высокая.

• Между результативным признаком — доходы и факторным признаком — вклады физических лиц:

x4 = 0,188 130+0,740 792*х4.

С ростом вкладов физических лиц на 1 млн руб. доходы увеличиваются на 00,740 792 млн руб. Связь прослеживается тесная, так как ryх=0,740 792. При этом 54,9% вариации доходов находится под влиянием чистой ссудной задолженности, а 45,1% под влиянием случайных факторов, не включенных в модель. Рассчитанный коэффициент регрессии достоверен, так как вероятность Р=0,976 773 для tстат=3,119 199 высокая.