Учет и аудит денежных средств ООО «Гостиный двор»

До переноса в Главную книгу кредитовые обороты по журналуордеру N 2 бухгалтер сверяет с оборотами других журналов — ордеров по взаимосвязанным счетам (например, по счету — с данными оборотов журналаордера N 1, по счету 66 — журнал — ордер N 4). По кредиту обороты заносятся общей суммой, одновременно все суммы, составляющие этот оборот, записывают в дебет соответствующих счетов. После переноса… Читать ещё >

Учет и аудит денежных средств ООО «Гостиный двор» (реферат, курсовая, диплом, контрольная)

Учет денежных средств ООО «Гостиный двор»

Порядок организации кассы и учета наличных денежных средств в ООО «Гостиный двор» ведется в соответствии с Инструкцией ЦБ России № 3210-У от 11 марта 2014 «О порядке ведения кассовых операций в РФ».

Для расчетов наличными денежными средствами ООО «Гостиный двор» имеет кассу. Для этих целей имеется оборудованное помещение, предназначенное для приема, выдачи и временного хранения наличных денег. Руководителем ООО «Гостиный двор» обеспечивается сохранность денежных средств в помещении кассы, а также при доставке их из учреждения банка. Все наличные деньги, чековые книжки, и другие денежные документы на предприятии хранятся в сейфе. [.

Наличные денежные средства в пределах согласованного с редназначена на текущие повседневные расходы предприятия. Расчет лимита кассы сдается в банк ежегодно. Лимит кассы на 2013 год установлен в размере 12 000,00 рублей.

Наличные деньги сверх установленного лимита организация сдает в банк для зачисления на расчетный счет. Сверх установленных норм наличные деньги хранятся в кассе только в дни выплаты заработной платы в течение трех рабочих дней, включая день получения денег в кредитном учреждении.

Для ведения кассовых операций в штате ООО «Гостиный двор» предусмотрена должность кассира, с которым заключен договор о полной материальной ответственности.

Кассир в соответствии с трудовым законодательством несет полную материальную ответственность за сохранность всех принятых им ценностей и за ущерб, причиненный организации, как в результате умышленных действий, так и в результате небрежного или недобросовестного отношения к своим обязанностям.

Первичные документы по поступлению и расходованию денежных средств являются основой организации по операциям с денежными средствами. Непосредственно по первичным документам осуществляется предварительный, текущий и последующий контроль за движением, сохранностью и рациональным использованием денежных средств организации.

Рассмотрим, как организовано документальное оформление, поступление и расходование денежных средств в кассе ООО «Гостиный двор»:

Движение наличных денежных средств в кассе оформляется приходными и расходными кассовыми ордерами (по форме КО-1, КО -2), согласно типовых межведомственных форм Госкомстатом Российской Федерации по согласованию с ЦБ РФ и Минфином РФ.

В кассовых документах все реквизиты заполнены четко и ясно, подчисток, помарок, исправлений нет. Прием и выдача денег по кассовым ордерам производится только в день их составления.

При получении приходных и выдаче расходных кассовых ордеров кассир проверяет: наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере — подпись руководителя организации; правильность оформления документов; наличие перечисленных в документах приложений.

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления.

Приходные и расходные кассовые документы после получения или выдачи денег подписываются кассиром, а прилагаемые к ним документы погашаются штампом; приходные ордера — «Получено», расходные «Оплачено», с указанием числа, месяца, года.

Приходные, расходные кассовые ордера до передачи в кассу организации регистрируются бухгалтерией в журнале регистрации приходных и расходных документов (ф. КО-3), и документам присваивается порядковый номер.

Журнал регистрации контролирует целевое назначение полученных и израсходованных наличных денег организации, присвоенные номера кассовым документам позволяют про верить полноту про изведенных кассиром операций.

Аналитический учет кассовых операций ведется в кассовой книге (ф. КО -4). Листы в книге пронумерованы, прошнурованы и скреплены печатью организации.

На последней странице сделана надпись «В настоящей книге пронумеровано сорок пять страниц» и проставлены подписи руководителя и главного бухгалтера организации.

Записи в кассовой книге ведутся в двух экземплярах. Второй экземпляр отрывной и является отчетом кассира. Записи в кассовой книге производятся после получения или выдачи денег. Кассир посчитывает итоги операций за день, выводит остаток денег в кассе и передает в бухгалтерию отчет с приходными и расходными кассовыми ордерами под расписку в кассовой книге (на первом экземпляре). Кассовая книга заполняется ежедневно с расчетом остатка на конец каждого месяца.

Заработную плату, пособия по временной нетрудоспособности, премии выдаются из кассы по платежным ведомостям, подписанным руководителем и главным бухгалтером организации.

При получении денег работники ООО «Гостиный двор» расписываются в платежной ведомости. При выдаче денежных средств по доверенности после фамилии, имени, отчества получателя денег указывается фамилия, имя, отчество лица, которому доверено получить указанную сумму. Деньги выдаются под роспись с пометкой кассира «По доверенности». Доверенность прикрепляется к ведомости.

По истечении установленных сроков оплаты труда, пособий по социальному страхованию кассир в платежных ведомостях напротив фамилий лиц, которым не выданы указанные суммы, ставит штамп «Депонировано». Составляет реестр депонированных сумм, в конце ведомости делает отметку о фактически выплаченных и подлежащим депонированию суммах, сверяет их с общим итогом и скрепляет своей подписью.

Запись в кассовую книгу кассир вносит по фактически выплаченным суммам и ставит в ведомости штамп «Расходный кассовый ордер N 2.. .» и дату.

Главный бухгалтер ООО «Гостиный двор» производит проверку отметок кассира в платежных ведомостях, подсчетах и депонированных по ним суммам. Депонированные суммы сдаются в банк, и на сданные суммы составляется один общий расходный кассовый ордер.

Регистром бухгалтерского учета, отражающим кассовые операции является журнал — ордер. В нем отражены кредитовые обороты по счету 50 «Касса». Во второй части журнала-ордера — ведомости N21 отражаются дебетовые обороты по счету 50.

Основанием записей в журнале — ордере являются проверенные отчеты кассира с приложением к ним первичных документов.

Записи в журнал — ордер производятся итогами за день на основании расходной части отчетов кассира с приложением первичных документов. Первичные документы группируются по корреспондирующим счетам и однородным операциям общей суммой. Во всех случаях каждый отчет кассира занимает в журнале — ордере одну строку.

Остаток средств в кассе показывает на начало и конец каждого месяца. На протяжении месяца для контроля и оперативных целей используют данные об остатках средств, приведенные в отчете кассира.

Журнал — ордер N 1 и ведомость N 1 — регистр месячного обращения. Итоги кредитовых оборотов по счету 50 «Касса» переносятся ежемесячно из журнала — ордера N 1 в Главную книгу организации следующим способом: общий кредитовый оборот из журнала — ордера записываются в Главную книгу в кредит счета 50, а составляющие его суммы по дебетовым счетам переносятся в дебет соответствующих корреспондирующих счетов.

После сверки и разноски итогов в Главную книгу в журнале-ордере N 1 делается соответствующая отметка, журнал-ордер подписывается исполнителями, а также главным бухгалтером ООО «Гостиный двор».

При этом указывается дата составления журнала — ордера и отражения оборотов в Главной книге.

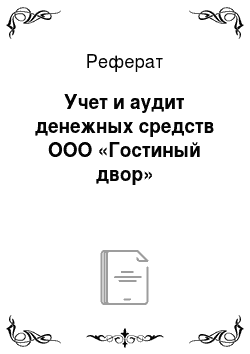

Документооборот по учету денежных средств в кассе представлен на рисунке 2.1.

Рис. 2.1 «Схема документооборота по учету денежных средств в кассе»

Учет наличия и движения денежных средств в кассе организации ведется на активном счете 50 «Касса». К счету 50 «Касса» открыты субсчета:

- * 50−1 «Касса организации»;

- * 50−2 «Операционная касса»;

- * 50−3 «Денежные документы».

Сальдо счета 50 указывает на наличие суммы свободных денег в кассе предприятия на начало месяца; оборот по дебету данного счета отражает суммы, поступившие наличными деньгами в кассу, а по кредитусуммы, выданные наличными.

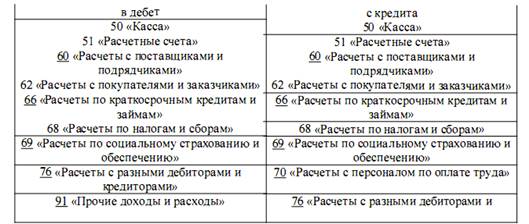

Таблица 2.1 Счет 50 «Касса» в ООО «Гостиный двор» корреспондирует со счетами.

в дебет. | с кредита. |

2 «Расчетные счета». | 51 «Расчетные счета». |

60 «Расчеты с поставщиками и подрядчиками». | |

66 «Расчеты по краткосрочным кредитам и займам». | 66 «Расчеты по краткосрочным кредитам и займам». |

70 «Расчеты с персоналом по оплате труда». | 70 «Расчеты с персоналом по оплате труда». |

1 «Расчеты с подотчетными лицами». | 71 «Расчеты с подотчетными лицами». |

73 «Расчеты с персоналом по прочим операциям». | |

7 5 «Расчеты с учредителями». |

В ООО «Гостиный двор» нет наличной денежной выручки. Все взаиморасчеты происходят через операции по расчетному счету.

Выдача денежных средств из кассы ООО «Гостиный двор» производится для выплаты заработной платы работникам, командировочных нужд и закупки материально-производственных запасов.

Рассмотрим основные корреспонденции счетов по кассовым операциям в ООО «Гостиный двор» за 2013 год в таблице 2.2.

Таблица 2.2 Примеры бухгалтерских проводок по учету кассовых операций.

N Корр. счетов. | Содержание хозяйственной операции. | Сумма. (руб.). | Документ. | |

П/П Дт. | Кт. | |||

1. 50. | Поступление наличных денег с расчетного счета на хозяйственные нужды, командировки. | 630 000,00. | Приходный кассовый ордер (ф.NQКО-1). | |

2. 70. | Выдана заработная плата работникам по ведомости. | 535 828,86. | Расходный кассовый ордер | |

3. 76. | Вьдана депонированная заработная плата. | 12 563,00. | Расходный кассовый ордер | |

4. 71. | Вьданы наличные под отчет на хозяйственные нужды. | 6 500,00. | Расходный кассовый ордер | |

5. 50. | Возврат в кассу ранее выданного аванса на хозяйственные нужды. | 5 300,00. | Приходный кассовый ордер | |

6. 51. | Сданы денежные средства на расчетный счет. | 300 000,00. | Расходный кассовый ордер | |

7. 50. | 75−1. | Оприходованы наличные денежные средства, внесенные в качестве вклада в уставный капитал. | 10 000,00. | Приходный кассовый ордер |

8. 50. | Наличные деньги, полученные по договору краткосрочного кредита (займа), оприходованы в кассу. | 500 000,00. | Приходный кассовый ордер | |

9. 66. | Вьданы из кассы денежные средства в погашение краткосрочного кредита. (займа) и процентов по нему. | 500 000,00. | Расходный кассовый ордер | |

10. 50. | Поступление денежных средств от работника в счет погашения материального ущерба. | 840,00. | Приходный кассовый ордер | |

11 50. | Излишки кассы выявленные в результате инвентаризации. | 1 253,50. | Приходный кассовый ордер |

Инвентаризация кассы.

Инвентаризация наличных денежных средств в кассе и оформление ее результатов про водится в соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств, Порядком ведения кассовых операций.

Проведение инвентаризации кассы направлено на проверку сохранности денежных средств и ценностей, находящихся в ней.

Инвентаризация про изводится в соответствии с установленным в организации графиком ее проведения (плановая) и может быть внеплановой.

График проверок кассовой наличности утверждается руководителем предприятия.

Перед началом проверки ревизионная комиссия получает последние на момент инвентаризации приходные и расходные документы, отчеты о движении денежных средств. Удостоверяется, что с кассиром заключен договор о полной материальной ответственности.

Инвентаризационная комиссия полистно пересчитывает денежную наличность и проверяет другие ценности, находящиеся в кассе.

При инвентаризации кассы проверке подвергаются: кассовая книга, отчеты кассира, приходные кассовые ордера, расходные кассовые ордера, журнал (книга) регистрации приходных кассовых ордеров, журнал (книга) регистрации расходных кассовых ордеров, журнал (книга) регистрации доверенностей, журна (книга) регистрации депонированных сумм, журнал (книга) регистрации платежных (расчетно-платежных) ведомостей, оправдательные документы к кассовым документам.

Кроме того, комиссией осуществляется контроль над своевременностью депонирования невыплаченных сумм заработной платы, соответствием корреспонденции счетов по про водимой той или иной операции и так далее.

В ходе инвентаризации сверяется учетный остаток, отраженный в отчете кассира, с фактическим наличием денег в кассе. Если фактический остаток больше учетного, то в кассе имеется излишек, который должен быть признан в составе доходов организации. В обратном случае в кассе недостача, которая должна быть взыскана за счет кассира:

Таблица 2.3.

№ п.п. | Содержание хозяйственной операции. | Корреспонденция счетов. | |

Дебет. | Кредит. | ||

1. | Выявленные излишки наличных денег приходуются, и соответствующая сумма зачисляется на финансовые результаты организации. | 91 -1. | |

2. | При выявлении недостачи в кассе, делается запись. | ||

3. | В случае выявления виновного лица — кассира, сумма недостачи относится на расчеты с этим лицом. | 73−2. | |

4. | ВозмеIение недостачи отражается записью. | 50,70. | 73−2. |

В случае если виновное лицо не выявлено, делается запись. | 9 1 -2. |

Результаты инвентаризации оформляются актом по форме N Инв- 1 5. На оборотной стороне акта кассир пишет объяснение о причинах излишков или недостач, установленных инвентаризацией, а руководитель предприятия — решение по результатам проверки.

Учет денежных средств на расчетном счете У организации ООО «Гостиный двор» открыт расчетный счет в Сбербанке РФ, где присвоен ему определенный номер, который указывается во всех расчетно-платежных документах, передаваемых в банк.

На расчетном счете сосредотачиваются свободные денежные средства и поступления за реализованную продукцию, выполненные работы и услуги, краткосрочные кредиты и займы, и прочие зачисления. С расчетного счета производятся почти все платежи ООО «Гостиный двор»: оплата поставщикам за материалы, погашение задолженности бюджету, соцстраху, финансовым органам, а также получение денег в кассу для выдачи заработной платы, премий.

Безналичные расчеты осуществляются в соответствии с Положением ЦБ РФ от 29 и юня2012 г. N 384-П «О безналичных расчетах в РФ».

При осуществлении в ООО «Гостиный двор» безналичных расчетов используются расчетные документы: платежное поручение, объявление на взнос наличными, чек (денежный).

Чек (денежный) — документ установленной формы, содержащий ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю.

Объявление на взнос наличными — документ на бланке установленной формы, состоящий из трех частей, который передается в банк при взносе наличной выручки от предприятий и организаций.

Платежным поручением является распоряжение владельца счета (плательщика) обслуживающему его банку перевести определенную денежную сумму на счет получателя средств, открытый в этом или другом банке.

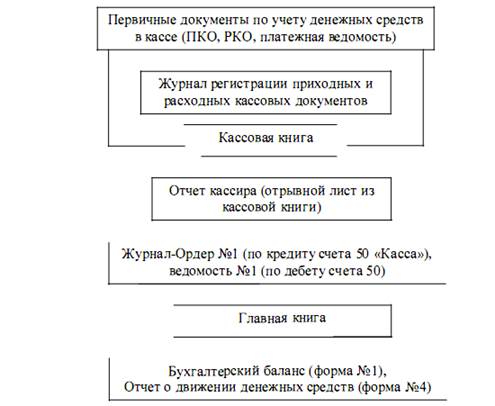

Процесс движения денежных средств на расчетном счете организации представлен на рисунке 2.2.

Рис. 2.2 Процесс движения денежных средств на расчетном счете

Операции по расчетному счету отражаются в бухгалтерском учете на основании выписок банка.

Предприятие ежедневно получает от банка выписку из расчетного счета, Т. е. перечень произведенных им за отчетный период операций. К выписке банка прилагаются документы, полученные от других предприятий и организаций, на основании которых зачислены или списаны средства, а также документы, выписанные предприятием.

При списании банком денежных средств организации за расчетно-кассовое обслуживание и другие услуги к выписке банка прилагается мемориальные ордера.

Выписка банка по расчетному счету представляет собой регистр аналитического учета и служит основанием для записей на счетах бухгалтерского учета. При поступлении выписки банка главный бухгалтер проверяет правильность записей по расчетному счету на основании приложенных к ней документов.

Выписки банка и документы номеруются таким образом, чтобы на выписке и на документах, прилагаемых к ней, был один и тот же номер. Затем на выписке бухгалтером проставляется против каждой операции номер корреспондирующего счета для использования на следующих этапах учетной работы.

Если к выписке банка не приложены оправдательные денежно-расчетные документы, то указанные в ней суммы не принимаются к учету.

Платежные поручения в ООО «Гостиный двор» заполняются с использованием автоматизированной программы 1 С версия 8. С помощью этой программы бухгалтер автоматически переносит в программу «Клиент-Банк» данные по приходу, расходу денежных средств, заполняет необходимую справочную информацию.

При переносе данных из программы lC в «Клиент-Банк» происходит автоматическое формирование платежных поручений и банковских выписок. При необходимости вносится информация о новой организации.

Для учета и контроля своевременной оплаты бухгалтерией ведется «Журнал регистрации платежных поручений».

При оформлении платежных поручений в графе «Очередность платежа» ООО «Гостиный двор» учитывает календарную очередность платежей.

Взнос наличных денежных средств на расчетный счет оформляется объявлением на взнос наличными, которое состоит из трех частей: верхняя часть остается в банке, средняя (квитанция) передается кассиру после приема денежных средств, нижняя (ордер) возвращается после про ведения банком соответствующей операции вместе с банковскими выписками.

Для получения наличных денежных средств с расчетного счета ООО «Гостиный двор» использует денежные чеки на выдачу заработной платы, командировочных расходов, и хозяйственных нужд. Чековая книжка выдается по заявлению организации, и хранится в сейфе.

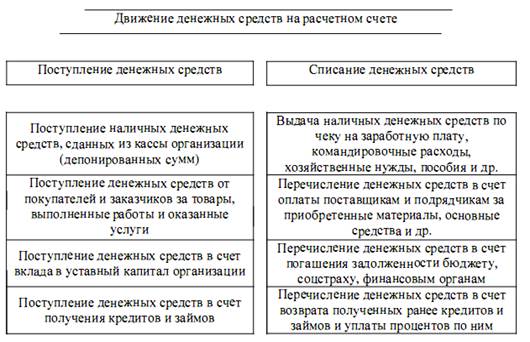

Схема документооборота по учету денежных средств на расчетном счете представлена на рисунке 2.3.

Рис. 2.3 Схема документооборота по учету денежных средств

Для учета движения денежных средств на расчетном счете в ООО «Гостиный двор» используется активный счет 51 «Расчетные счета». По дебету данного счета записываются: остаток свободных денежных средств предприятия на начало месяца, поступления наличных денег из кассы, денежные средства, зачисленные на расчетный счет организации от покупателей продукции и прочих дебиторов. По кредиту этого счета отражаются денежные средства в погашение задолженности предприятия поставщикам материальных ценностей (услуг), подрядчикам за выполненные работы, бюджету, социальному страхованию и прочим кредиторам, а также суммы, выданные предприятию наличными в кассу. Счет 51 «Расчетные счета» в ООО «Гостиный двор» корреспондирует со счетами:

Таблица 2.3.

В таблице 2.4. приведены основные корреспонденции счетов по банковским операциям в ООО «ГОСТИНЫЙ ДВОР"за 201 0 год.

Таблица 2.4 Примеры бухгалтерских проводок по учету банковских операций.

N п/п. | Корр. счетов. | Содержание хозяйственной операции. | Сумма, руб. | Документ. | |

Дт. | Кт. | ||||

1. | Внесены на расчетный счет наличные денежные средства из кассы организации. | 1 2 000,00. | Расходный кассовый ордер | ||

2. | Денежные средства, поступившие от покупателя, зачислены на расчетный счет. | 1 3 289,73. | Выписка банка, платежное поручение. | ||

3. | Денежные средства от продажи прочего имущества, а также операционные доходы, поступившие на расчетный счет отражены в составе прочих доходов. | 2 1 000,00. | Выписка банка, платежное поручение. | ||

4. | Денежные средства, снятые с расчетного счета, оприходованы в кассу. | 572 000,00. | Приходный кассовый ордер | ||

5. | Погашена задолженность перед поставщиком (подрядчиком) безналичными денежными средствами. | 2 1 84 1 6,30. | Выписка банка, платежное поручение. | ||

6. | Возвращены с расчетного счета излишне уплаченные покупателем денежные средства. | 34 478,23. | Выписка банка, платежное поручение. | ||

7. | Перечислены с расчетного счета налоги и сборы в бюджет. | 1 84 000,00. | Выписка банка, платежное поручение. | ||

8. | Перечислены с расчетного счета страховые взносы. | 2 19 500,00. | Выписка банка, платежное поручение. | ||

9. | Перечислена с расчетного счета заработная плата работникам. | 609 593,1 5. | Выписка банка, платежное поручение. | ||

1 0. | 76−2. | Перечислено обеспечение для участие в конкурсе. | 155 000,00. | Выписка банка, платежное поручение. |

Учетным регистром по операциям на расчетном счете является журнал — ордер N 2. (приложение N 43). Журнал — ордер служит для отражения кредитовых оборотов по счету 5 1 в разрезе корреспондирующих счетов. В конце журнала — ордера в специальном разделе отражаются дебетовые обороты счета 5 1, и, кроме того, контролируется ведомостью N 2.

Записи в журнале — ордере N 2 про изводятся ежедневно. Основанием для заполнения этих регистров являются проверенные и обработанные выписки из расчетного счета. Предварительно суммы с одинаковыми корреспондирующими счетами каждой выписки складываются и записываются в журнал-ордер и в ведомость итогами.

Журнал — ордер N 2 является регистром месячного обращения. По истечении месяца в журнале — ордере бухгалтер выводит суммы оборотов за месяц, которые затем переносятся в Главную книгу.

До переноса в Главную книгу кредитовые обороты по журналуордеру N 2 бухгалтер сверяет с оборотами других журналов — ордеров по взаимосвязанным счетам (например, по счету — с данными оборотов журналаордера N 1, по счету 66 — журнал — ордер N 4). По кредиту обороты заносятся общей суммой, одновременно все суммы, составляющие этот оборот, записывают в дебет соответствующих счетов. После переноса данных все записи в журнале-ор…

Испорченные чеки погашаются надписью «Аннулировано» и хранятся подклеенными к корешкам чеков.

Для оформления выводов аудитору необходимо последовательно про смотреть чековые книжки ООО «Гостиный двор», проверить в них количество корешков и незаполненных чеков (должно быть столько, сколько указано на обложке чековой книжки), и заполнить таблицу по установленной форме (см. таблицу 3.4.).

Таблица 3.4 Реестр корешков чеков, отсутствующих в чековой книжке.

Начальный номер чека в чековой книжке. | Дата выписки предыдущего чека. | N 2 отсутствующего корешка чека. | Заключительный номер в чековой книжке. |

1 5.06.13. |

При проверке аудитору следует проанализировать движение денежной наличности, выявить расхождение между суммами фактически произведенных оплат в погашение дебиторской задолженности и суммами, зачисленными в кассу, а также проконтролировать своевременность сдачи выручки в банк и выявить случаи ее расхода на различные цели.

Если задолженность сотрудника или стороннего лица (организации) погашена, т. е. деньги были внесены в кассу предприятия, то этот сотрудник (лицо, организация) должником не считается. Но если деньги в кассу не оприходованы, за ним будет числиться задолженность.

При увольнении работники должны погашать свою задолженность.

В случаях, когда в учете значится задолженность за уволившимися сотрудниками, необходимо проверить эти факты методом письменных подтверждений от третьих лиц или методом устных опросов.

Проверка операций с подотчетными лицами и по оплате труда.

Так, п. 1 1 Порядка ведения кассовых операций предусматривает, что лица, получившие наличные деньги под отчет, обязаны не позднее 3-х рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию организации отчет об израсходованных суммах и про извести окончательный расчет по ним.

В соответствии с п. 21 Порядка ведения кассовых операций приходные кассовые ордера до передачи в кассу регистрируются бухгалтерией в журнале регистрации приходных кассовых ордеров. Кассовые приходные и расходные ордера должны иметь раздельную нумерацию. Прием денег по кассовым ордерам может производиться только в день их составления (п. 19 Порядка ведения кассовых операций).

Если по выписанному приходному ордеру деньги в кассу не поступили, то кассир обязан вернуть его в бухгалтерию, о чем должна быть сделана отметка в журнале регистрации приходных кассовых ордеров.

При обнаружении пропуска в нумерации ордеров следует проверить, не вызвано ли это уничтожением документов или другими злоупотреблениями.

Необходимо также проверить наличие на предприятии утвержденного приказом руководителя списка лиц, которым могут выдаваться из кассы наличные деньги на командировочные расходы, о размере суточных пособий по командировкам, о сроках составления авансового отчета.

Вместе с тем лица, получившие деньги на хозяйственные нужды, также должны своевременно отчитаться и произвести полный расчет по выданным в подотчет суммам.

Документами для проведения проверки будут приходные кассовые ордера и журнал регистрации приходных кассовых ордеров, журнал-ордер N 7 «Расчеты с подотчетными лицами».

Если в кассовом ордере по строке «Основание» будет значиться «Остаток подотчетных сумм», в соответствии с которым, производится возврат денежных средств, то просматриваются приложенные к авансовому отчету документы и командировочные удостоверения или авансовый отчет с приложенными документами (хозяйственные расходы).

Сверяется дата составления авансового отчета, (является ли этот день рабочим для данного предприятия), номер приходного ордера, указанный в авансовом отчете, по которому вносится остаток неизрасходованных сумм, с номером, датой и суммой по приходному ордеру, а также с журналом-ордером «Расчеты с подотчетными лицами».

В случае выявления расхождений следует заполнить следующую таблицу по соответствующей форме (см. таблицу 3.5.).

Таблица 3.5 Реестр возврата и оприходования не израсходованных остатков подотчетных сумм.

Авансовый отчет N. | Дата. | Сумма. | ПКО. N. | Дата. | Сумма возврата. | ФИО. | Журнал-ордер | Сумма остатка. |

09.09.12. | 09.09.12. | 364, 1 2. | Данилова О.А. | 2635,88. |

Все ранее проверенные аудитором документы следует отмечать его подписью или штампом. Особое внимание следует проявить при проверке регистрации платежных ведомостей, так как одним из способов подлога является внесение в расчетно-платежные ведомости подставных лиц, на которых выписывается заработная плата с целью ее присвоения.

При проверке сверяют табели учета рабочего времени, приказы о зачислении на работу и увольнении, первичные документы о начислении заработной платы с данными платежных ведомостей, карточек лицевых счетов.

Если в расчетно-платежной ведомости будет завышена сумма начисленной заработной платы, то этот подлог можно выявить путем сравнения данных синтетического и аналитического учета по счету 70 «Расчеты с персоналом по оплате труда». Сомнения в подлинности документов могут появиться в связи с наличием подчисток и помарок в ведомостях.

Проверяются: Главная книга, журналы-ордера (по кредиту счета 70 «Расчеты с персоналом по оплате труда», по кредиту счета 50 «Касса»), журнал регистрации платежных ведомостей Также про водится выборка дебетовых оборотов по счету 70 «Расчеты с персоналом по оплате труда» в корреспонденции со счетами 68 «Расчеты по налогам и сборам», 69 «Расчеты по социальному страхованию и обеспечению».

Аудиторская проверка операций по расчетному счету. Перед проведением проверки составляется примерный перечень вопросов для определения качества внутреннего контроля в ООО «Гостиный двор». Вопросы составлены в виде тестов и представлены в таблице 3 .6.

Таблица 3.6 Тесты проверки состояния систем внутреннего контроля и бухгалтерского учета банковских операций.

Направления и вопросы тестирования. | От Да. | веты Нет. | Примечание. |

Сколько расчетных счетов открыто у организации? | Один. | ||

Имеются ли на предприятии, незарегистрированные счета? | |||

Своевременно ли проинформированы налоговые органы об открытии новых расчетных счетов? | |||

Заключен ли с банком договор о банковском обслуживании? | |||

Имеется ли возможность доступа к бланкам чеков, платежных поручений у лиц, не отвечающих за сохранность и заполнение данных документов? | |||

Осуществляет ли проверку выписок банка и сопровождающих ее документов главный бухгалтер? | |||

Соответствуют ли проведенные операции договорным взаимоотношениям? | |||

Осуществляются ли периодически сверка с банком и подтверждение сальдо средств на счетах? | |||

Производится ли нумерация банковских документов? | |||

В какие сроки обрабатываются и отражаются в учете выписки банка? | ежедневно. | ||

Проводятся ли банком проверки соблюдения расчетно-платежной дисциплины? | |||

Кем подписываются банковские документы? | Руководителем и главным бухгалтером. | ||

По какой дате про водится регистрация платежных документов в журнале регистрации? | Регистрация не осуществляется. | ||

Обеспечена ли безопасность кассира при транспортировке денежных средств из банка на предприятие? | |||

Ежедневно ли забираются выписки из банка? | |||

Разработана ли схема отражения банковских операций на счетах бухгалтерского учета. |

Аудиторская проверка операций по счетам в банке начинается с того, что аудитор знакомится со сведениями о рублевых счетах и счетах в иностранной валюте в банках.

При этом он устанавливает количество и номера счетов, открытых в банках, наименования банков. Эти данные нужны для проверки наличия банковских выписок по всем счетам и регистров синтетического учета по каждому счету. Затем аудитор определяет юридические основы взаимоотношений ООО «Гостиный двор» и банка, проверяет соответствие договора банковского счета (договора на банковское обслуживание) нормам ГК РФ.

Операции по зачислению и списанию денежных средств со счетов в банке оформляют первичными документами, форма и порядок заполнения которых установлены инструктивными указаниями Центрального банка РФ к таким документам относятся:

- — выписки банка с приложенными утвержденными банком формами расчетно-платежных документов: платежное поручение, платежное требование, платежный ордер, заявление на взнос наличных денег на расчетный счет, бланк денежного чека на снятие наличных денег с расчетного счета, поручение на обязательную продажу валюты, поручение на покупку валюты и др.;

- — первичные документы, прилагаемые к расчетным банковским документам и обосновывающие правомерность совершаемых операций.

Аудитор проверяет правильность оформления документов, проводит арифметическую проверку документов и проверку на законность совершаемых по банковским счетам хозяйственных операций.

Для подтверждения достоверности бухгалтерской отчетности нужно про верить соответствие ее показателей данным синтетического и аналитического учета и выпискам банка.

Данная процедура проверки оформляется рабочими документами аудитора.

При выявлении расхождений необходимо показать сумму отклонений и выявить их причины. Таким образом, в ходе аудита операций по счетам в банке осуществляются следующие процедуры:

- — проверка соответствия произведенных операций нормативным документам и законодательным актам, действующим на территории

- — проверка подлинности представленных к проверке документов, приложенных к выпискам, подтверждающих операции;

- — арифметическая проверка правильности выведения остатков на конец дня и подсчета оборотов по приходу и расходу денежных средств в регистрах по учету денежных средств в банке;

- — проверка соответствия записей в выписках банка и регистрах бухгалтерского учета, регистрах бухгалтерского учета и Главной книге, а также сальдо по Главной книге и статей баланса.

При аудите операций по расчетному счету аудитор также проверяет:

- — порядок ведения учетных регистров;

- — ведутся ли регистры синтетического учета по каждому расчетному счету, открытому в банке, составляется ли сводный регистр;

- — своевременность отражения в регистрах синтетического учета операций по движению денежных средств на расчетном счете;

- — производятся ли записи в учетные регистры по каждой выписке банка;

- — тождественность записей в учетных регистрах и в выписке банка. Проверяя полноту зачисления денежных средств, перечисленных

покупателями и заказчиками в оплату поставленных материально-производственных запасов, выполненных работ и оказанных услуг, необходимо сверить записи по дебету счета 51 «Расчетный счет» с кредитовыми записями учетных регистров по счетам 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с разными дебиторами и кредиторами».

Поступление денежных средств от финансово-кредитных организаций в виде кредитов и займов, зачисление средств с других расчетных счетов проверяют путем встречной сверки записей по регистрам бухгалтерского учета по счетам 66 «Расчеты по краткосрочным кредитам и займам», 67 «Расчеты по долгосрочным кредитам и займам», субсчетам к счету 51 «Расчетные счета», а также сверки выписок и приложенных к ним документов.

Перечисление денежных средств с расчетного счета в погашение задолженности поставщикам следует анализировать в разделе аудита расчетных операций по счету 60 «Расчеты с поставщиками и подрядчиками», чтобы установить, насколько реально и обоснованно они использованы.

Пересекающейся процедурой аудиторской проверки операций по расчетному счету является проверка списания денежных средств со счета и полноты оприходования наличных денег в кассу. Аудитор должен проверить:

- — приложена ли к выписке банка по операции снятия наличных денег квитанция к приходному кассовому ордеру;

- — тождественность записей в регистрах синтетического учета по кредиту счета 5 1 «Расчетный счет» и дебету счета 50 «Касса».

Выявленные в ходе проверки операций нарушения по расчетному счету аудитор фиксирует в рабочей документации и отражает в отчете по результатам данного радела аудиторской проверки.

По результатам проведённой проверки аудитор формирует пакет рабочих документов и составляет отчет, который содержит данные об объеме проверки, все выявленные нарушения и рекомендации для их исправления.

ООО «Гостиный двор» имеет самостоятельный баланс и расчетный счет в Сбербанке РФ.

В организации бухгалтерский учет ведется главным бухгалтером.

На предприятии учет автоматизирован с помощью компьютерной бухгалтерской про гаммы «1 С: Предприятие 8».

Для приема, хранения и расходования наличных денег ООО «Гостиный двор» имеет оборудованную кассу. Все наличные деньги, чековые книжки и другие денежные документы хранятся в сейфе.

Обеспечена также сохранность наличных денежных средств при доставке их из банковских учреждений.

В ООО «Гостиный двор» с 17 декабря 2007 г. кассиром работает Мухортова Е. А., основанием служит договор о полной материальной ответственности.

При проверке кассовой книги аудитором установлено, что она пронумерована, прошнурована и скреплена печатью. Записи в кассовую книгу вносятся по фактически полученным и выплаченным суммам.

Приходные, расходные кассовые ордера регистрируются в журнале регистрации приходных и расходных документов.

На предприятии ведется журнал регистрации платежных ведомостей, реестр депонированных сумм, журнал учета депонентов, книга депонентов.

Последняя инвентаризация наличности в кассе проводилась в декабре 2012 г. По результатам ревизии наличных денежных средств был составлен акт.

С расчетного счета предприятия производится большая часть платежей.

Расчеты платежными поручениями являются основной формой расчетов с поставщиками и покупателями. Выписки банка поступают на предприятие ежедневно. Все платежи производятся на основании заключенных договоров. В 2012 г. банком была проведена проверка соблюдения платежно-расчетной дисциплины.

Схема отражения банковских операций на счетах бухгалтерского учета разработана. для учета наличия движения денежных средств в кассе и на расчетном счете предприятие использует активные счета 50 «Касса» и 51 «Расчетные счета». Поступление выручки от продажи продукции (выполнение работ) на расчетный счет отражается в соответствии с рабочим планом счетов.

В ходе проведенной аудиторской проверки в ООО «Гостиный двор» было выявлено, что система внутреннего контроля и учета кассовых операций недостаточно эффективна.

Обнаружены следующие нарушения по ведению учета денежных средств:

- * оформление первичных документов с нарушением установленных требований (допущены исправления в ПО и РКО без подписи кассира; при получении денег на кассовом ордере нет подписи получателя, в кассовых документах не заполняются полностью необходимые реквизиты);

- * имеются случаи несоблюдения установленного лимита кассы;

- * не оприходованы все денежные средства, полученные от подотчетного лица;

- * выплаты подотчетным лицам производились на основании документов, подтверждающих расходы, без оформления авансовых отчетов;

- * контроль руководителя организации за соблюдением кассовых и банковских операций производится не в полной мере;

- * в кассе не производятся внеплановые проверки;

- * перед составлением годовой бухгалтерской отчетности инвентаризация не проводится, что является нарушением П. 2 ст. 12 Федерального закона «О бухгалтерском учете»;

- * отсутствует часть корешков чеков в чековой книжке;

- * не осуществляется сверка соответствия записей в указанных банковских выписках и приложениях к ним;

Ст. 1 5. 1 КоАП РФ установлены штрафные санкции за нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций. Так, нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, выразившееся в осуществлении расчетов наличными деньгами с другими организациями сверх установленных размеров, неоприходовании (неполном оприходовании) в кассу денежной наличности, несоблюдении порядка хранения свободных денежных средств, а равно в накоплении в кассе наличных денег сверх установленных лимитов, влечет наложение административного штрафа на должностных лиц в размере от 40 до 50 МРОТ; на юридических лиц — от 400 до 500 МРОТ.

По результатам анализа нарушений аудитором были разработаны рекомендации по совершенствованию учета и контроля за денежными средствами:

- 1) Руководству ООО «Гостиный двор» усилить контроль над процедурой формирования и работой инвентаризационной комиссии, т. к. отсутствие при процедуре инвентаризации даже одного члена комиссии, ранее включенного в ее состав, служит основанием для признания результатов инвентаризации недействительными.

- 2) Регулярно проводить внезапную инвентаризацию кассы для своевременного выявления отклонений в бухгалтерском учете.

- 3) Повысить уровень ответственности кассиров за нарушение порядка ведения кассовых операций, путем применения административных санкций: выговоров, замечаний, увольнений.

- 4) Обеспечить слежение за заполнением всех реквизитов оправдательных документов, а также порядком списания расходов при отсутствии оправдательных документов.

- 5) Усилить контроль за сохранностью денежных средств путем проведения сверок с банком, где располагается расчетный счет.

- 6) Обеспечить систематическое проведение экономической учебы

среди работников бухгалтерии.