Учет реализации продукции

Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т. д. Из таблицы видно, что за отчетный год на предприятии проделана определенная работа по улучшению качества продукции, т.к. средневзвешенный бал качества продукции в прошлом году… Читать ещё >

Учет реализации продукции (реферат, курсовая, диплом, контрольная)

Реализация продукции осуществляется в соответствии с заключенными договорами или путем свободной продажи через розничную торговлю.

В договорах на поставку готовой продукции указывают поставщика и окупателя, необходимые показатели по изделиям, цены, скидки, накидки, порядок расчетов, сумму HДС и др. реквизиты.

Реализация продукции (работ, услуг) производится организациями по следующим ценам:

- — по свободным отпускным ценам и тарифам, увеличенным на сумму HДС;

- — по государственным регулируемым оптовым ценам и тарифам увеличенным на сумму HДС;

- — по государственным регулируемым розничным ценам и тарифам, включающим в себя HДС.

Учет движения отгруженной продукции ведется в ведомости № 16 во втором разделе, в котором совмещается аналитический и синтетический учет реализации продукции, материальных ценностей, услуг и расчетов с покупателями. В третьем разделе ведомости № 16 отражаются суммы по предъявленным счетам и данные ведомости № 16 сверяются с данными журнал-ордера № 11, где отражаются данные по реализации готовой продукции. готовый продукция отгрузка инвентаризация Существует 2 метода реализации продукции: «по оплате», «по отгрузке». (таблица 1).

Таблица 1. Методы реализации продукции.

Содержание операции. | " по оплате" . | " по отгрузке" . | ||||

с прим. сч.45. | без прим. сч.45. | |||||

Д. | К. | Д. | К. | Д. | К. | |

1. Отгрузка продукции Б) по фактической себестоимости. | ; | ; | ; | ; | ||

2. Списывается производственная себестоимость отгруженной продукции (по факт себестоимости) (неполная). | ||||||

3. Списываются коммерческие расходы (полная. | ||||||

4. Отражение суммы НДС по отгруженной продукции. | ||||||

5. Поступили платежи за реализованную продукцию. | 51, 52. | 51, 52. | 51, 52. | |||

6. Начислена задолженность бюджету по НДС. | ; | ; | ; | ; | ||

7. Перечислен НДС бюджету. | ||||||

8. Списывается финансовый результат от реализации продукции: прибыль убыток. |

|

|

|

|

|

|

Таблица 2 Эти методы отражаются в учетной политике.

Показатели. | 1999 г. | 2000 г. | Откло-нение. | В % к прошл. году. |

1. Объем продукции, тыс.руб. | +1080. | 103,13. | ||

2. Валовая продукция, тыс.руб. в т.ч. внутризаводской оборот. |

|

| +16 967. +7242. |

|

3. Численность ППП, чел. | — 6. | 98,04. | ||

4. Себестоимость товарной продукции, тыс.руб. | +15 273. | 142,29. | ||

5. Затраты на 1 рубль товарной продукции. | 104,67. | 101,65. | — 3,02. | 97,11. |

6. Выручка от реализации от торговли. |

|

| — 3859. +7592. |

|

7. Выручка всего. | +1247. | 103,42. | ||

8. Себестоимость всего затрат на реализацию, тыс.руб. | +4016. | 111,01. | ||

9. Прибыль от реализации, тыс.руб. | +110. | 122,45. | ||

10. Рентабельность, %. | 1,34. | 1,48. | +0,14. | 110,45. |

11. Затраты на 1 рубль реализованной продукции, коп. | 97,67. | 104,68. | +7,01. | 107,18. |

12. Коэффициент ликвидности, при нормативном коэффициенте 1 (1999г.) и 0,95 (2000г.). | 0,93. | 0,64. | — 0,29. | 68,82. |

13. Коэффициент обеспеченности собственными средствами. | 0,14. | 0,61. | +0,47. | 435,71. |

|

|

| +3792. — 1748. +283+. — 20,24. |

|

Таблица 3 Анализ обобщающих показателей качества продукции.

Показатель. | Прошлый год. | Отчетный год. | |

План. | Факт. | ||

Средневзвешенный бал качества продукции Потери от брака, млн.руб. |

|

|

|

Из таблицы видно, что за отчетный год на предприятии проделана определенная работа по улучшению качества продукции, т.к. средневзвешенный бал качества продукции в прошлом году составил 0,70, в отчетном году 0,74.

Также проделана работа по повышению ее конкурентоспособности, о чем свидетельствует увеличение удельного веса продукции высшей категории качества — в прошлом году удельный вес составлял 75%, а в отчетном году планировалось 76%, а фактически составило 78%, а экспортируемой продукции в прошлом году она составляла 12,5%, в отчетном году по плану 15,6%, а фактически 15,7%.

Таблица 4 Анализ выполнения договорных обязательств по отгрузке продукции за месяц, тыс.руб.

Изделия. | Потребитель. | План поставки по договору. | Фактически отгружено. | Недопоставка продукции. | Зачтенный объем в пределах плана. |

Колбасные изделия Полуфабрикаты Итого. |

|

|

|

|

|

Невыполнение плана по договорам для предприятия оборачивается уменьшением выручки, прибыли, выплатой штрафных санкций. Из таблицы видно, что колбасных изделий недопоставили в размере 5 млн. руб, а по полуфабрикатам в размере 15 млн руб. В общем недопоставка продукции составила 5 млн руб.

Кроме того, предприятие может потерять рынки сбыта продукции, что повлечет за собой спад производства.

Особо важное значение для предприятия имеет выполнение контрактов на поставку товаров для государственных нужд. Это гарантирует предприятию сбыт продукции, своевременную ее оплату, льготы по налогам, кредитам и т. д.

Таблица 5 Анализ выполнения плана по выпуску и реализации продукции.

Изделия. | Объем производства продукции, тыс.руб. | Реализация продукции, тыс.руб. | ||||||

План. | Факт. | откл. «+», «-» . | %. | План. | Факт. | Откл. «+», «-» . | %. | |

Колбасы. | +200. | 101,33. | +132. | 95,37. | ||||

Полуфабрикаты. | +70. | 100,76. | +20. | 100,21. | ||||

Субпродукты. | +130. | 102,50. | — 50. | 99,00. | ||||

Жиры. | +140. | 102,50. | — 100. | 98,25. | ||||

Итого. | +540. | 101,54. | +2. | 100,01. |

Из таблицы видно, что комбинат выпускает следующие виды продукции: колбасы, полуфабрикаты, субпродукты, жиры.

Объем производства по всем видам продукции по плану был перевыполнен на 154%. Причиной этого является хорошее материально-техническое обеспечение.

Реализация продукции увеличилась на 0,01%, благодаря увеличению полуфабрикатов, т.к. планировалось реализовать на сумму 9400 тыс. руб, а фактически составило 9420 тыс. руб.

Таблица 6 Анализ рентабельности продукции.

Показатели. | План. | Факт. | Отклонение, «+», «-» . |

1. Прибыль от реализации продукции, руб. | +100. | ||

2. Полная себестоимость реализованной продукции, руб. | +5500. | ||

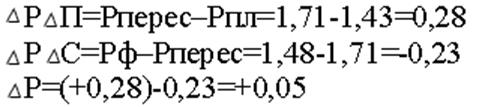

3. Рентабельность реализованной продукции, руб. | 1,43. | 1,48. | +0,05. |

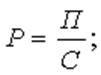

где Р — рентабельность продукции;

П — прибыль от реализации;

С — полная себестоимость реализованной продукции.

За счет увеличения прибыли от реализации продукции на 100 руб, рентабельность реализованной продукции увеличилась на 0,28%.

За счет увеличения полной себестоимости реализуемой продукции на 5500 руб, рентабельность реализованной продукции уменьшилась на 0,23%.

Таким образом под влиянием двух факторов рентабельность реализованной продукции увеличилась на 0,05%.