К вопросу о развитии системы учета межсубъектных экономических отношений

Отсутствие заинтересованности широких масс в развитии общественных отношений по оценке деятельности экономических субъектов обусловлена низкой профессиональной подготовкой и степенью вовлеченности индивида и групп единомышленников в эти отношения. Серьезной проблемой остается недостаточное качество работы органов государственного механизма. Работу последнего, а так же характер и степень… Читать ещё >

К вопросу о развитии системы учета межсубъектных экономических отношений (реферат, курсовая, диплом, контрольная)

Развитию системы контроля в современной экономике посвящены многие мероприятия обеспечения прозрачности хозяйственных связей экономических субъектов, реализуемые на законодательном уровне. Здесь следует выделить распространение способов представления отчетности и обмена сведениями по телекоммуникационным каналам связи в едином формате, развитие электронного документооборота в масштабах страны, заключение договора с налоговым органом на постоянный налоговый мониторинг, стимулирование применения электронных платежей, в том числе с участием разного вида платежных агентов, внедрение правил международных стандартов учета и отчетности с их непременным атрибутом объективности представления отчетных сведений, развитие системы рейтинговой оценки, ответственность за отражение в бухгалтерском учете мнимых и притворных фактов хозяйственной жизни и другие.

Ранее нами предлагалось внедрения единой автоматизированной учетной системы, позволяющей учесть хозяйственные отношения различных экономических субъектов в рамках единого программного продукта. Однако, были определены сложности реализации предлагаемой системы, состоящие в вопросах администрирования, технического обеспечения работы системы и защиты информации, бюрократический барьер на базе существующих технических и трудовых ресурсов. В то время как работа подобной системы способна обеспечить решение массы задач, связанных с осуществлением эффективного контроля, предупреждения нарушений и злоупотреблений в экономике. В то же время, о начале реализации мероприятий по внедрению подобной системы для целей учета сведений о лесах, их использовании, охране, защите, воспроизводстве, формирования информации государственного лесного реестра заявлено осенью 2012 года в рамках Второй всероссийской конференции по информатизации лесного хозяйства. Функционирует единая автоматизированная информационная система технического осмотра транспортных средств. Разработаны мероприятия по развитию единой информационной системы бюджетного учета. Федеральным законом от 18.07.2011 № 228-ФЗ consultantplus://offline/ref=505FF80CD7416FADE935B7486795AC5ED5CFB24ABCAD0B43ACB5E9FE8F2BE34D7FA5EE34CD565868jCb4Lбыли внесены изменения в законодательные акты, в том числе в Закон от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Были внесены положения, предусматривающие, что наряду с существующими госреестрами организаций и индивидуальных предпринимателей создан Единый федеральный реестр сведений о фактах деятельности юридических лиц. Приказом Минэкономразвития от 21.03.2011 № 121 оператором указанного реестра назначено ЗАО «Интерфакс». Таким образом, глобализация учетной системы становится неотъемлемым атрибутом развития экономики.

Объем злоупотреблений в экономической сфере по-прежнему остается на весьма высоком уровне, приобретя за последние несколько лет более вуалированные черты. Недаром, внесены в прошлом году изменения в Федеральный закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ о недопущении отражении в учете мнимых и притворных фактов хозяйственной жизни, несмотря на то, что соответствующие понятия и последствия совершения мнимых и притворных сделок отражены в Гражданском кодексе Российской Федерации уже около 20 лет. Основным приемом фальсификации учетных сведений является отражение указанных мнимых сделок с участием фиктивных или недобросовестных контрагентов, созданных с целью вывода капитала, участия в схемах формирования необоснованной налоговой выгоды. Отдельного внимания заслуживают преступления, связанные хищением и необоснованной растратой бюджетных средств, масштаб которых наносит ущерб экономики выше убытков рядовых хозяйственников.

Центр экономических исследований Института глобализации и социальных движений (ИГСО) проанализировал перспективы состояния экономики России на 2014 год и пришел к выводу, что возможны два сценария развития экономики, оба негативные: медленное и ускоренное падение всех показателей. Специалисты ИСГО аргументируют свою позицию продолжающимся снижением реального производства, инвестиционной и торговой активности в стране при сохранении прежней внешней негативной конъюнктуры. При этом любое серьезное биржевое падение в мире приведет к быстрому снижению деловой активности и обострит банковский и торгово-промышленный кризисы в России. В то же время глава Института проблем естественных монополий Юрий Саакян не так пессимистичен. Он согласился, что конъюнктура внешних рынков является важным фактором, определяющим состояние российской экономики, но добавил, что есть и внутренние ресурсы развития: «Положительный сценарий развития на 2014 год возможен при принятии серьёзных мер по поддержанию внутреннего спроса. Любые меры, направленные на поддержку спроса, как в потребительском, так и в промышленном секторах, благотворно повлияют на экономику. Например, если государство предпримет меры по стимулированию обновления железнодорожного транспорта, то положительный эффект от них распространится и на целый ряд направлений отечественного машиностроения» [8]. Обратим внимание, что ведущие аналитики выход из сложившейся ситуации спада экономики видят в мероприятиях государства, то есть инициатива экономических субъектов — как импульс роста, ими не видится. Причем мероприятия рассматриваются в рамках естественных монополий. Не умаляя их влияние на экономическую конъюнктуру и статьи затрат большинства хозяйственников, особенность поведения коммерческих предприятий не в полной мере зависит от стоимости услуг монополистов. Существенная роль в определении характера экономической конъюнктуры отведена эффективности деятельности тех же монополистов (использование финансовых ресурсов), органов администрирования и созданных ими учреждений. Злоупотребления указанных субъектов создают неравные экономические условия конкурентной среды, приводят к потере доверия общества к государству и его политике.

Движущей сутью большинства реализуемых сегодня мероприятий обеспечения экономической безопасности посредством контроля и учета показателей деятельности, является принцип общественного порицания. Свойство прозрачности хозяйственных связей призвано обеспечить общественный контроль экономической конъюнктуры, полагая, что он способен стимулировать обоснованность и законность деловых отношений, не допустить демонстративные проявления злоупотреблений. Однако, ситуация не столь предсказуема, как ожидалось. Публичное представление о сделках и операциях экономических субъектов воспринимается не в должной мере и характере, к тому же их многообразие, сложность и многофакторность делают невозможным адекватное восприятие сведений широкой общественностью. Выходом, по нашему мнению, должно послужить развитие системы рейтинговой оценки деятельности экономических субъектов и представление результатов оценки рейтинга в форме набора нескольких основных показателей. По аналогии с заключением аудитора о достоверности финансовой отчётности, а именно: по результатам проведенного исследования аудитор формулирует мнение: отчетность достоверна, либо нет, с указанием причин. Интерес в исследовании указанных причин должен удовлетворяться посредством возможности их изучения на основе обоснованных и документально подтвержденных факторов. Важно, чтобы субъект, выставивший рейтинг, обладал должным авторитетом и признанием в обществе. Эксперт становится трансформатором сложной оценки в простой и доступный для понимания показатель.

Согласимся со Слободняк И. А., что необходимость использования именно системы показателей для оценки финансово-хозяйственной деятельности организации в целом очевидна. Однако, объединить разнонаправленные тенденции, свойственные различным показателям, в единое резюме, которое давало бы четкий ответ на вопрос, каковы достижения организации в отчетном периоде по сравнению с прошлыми периодами в целом, а не по отдельным направлениям, довольно сложно. Так как и однозначно оценить эффективность работы генерального директора и совета директоров как высших управленческих кругах компании, особенно в случае, когда отдельным показателям свойственны разнонаправленные тенденции. Для решения данной проблемы наиболее объективную информацию позволит дать не просто индивидуально-коэффициентный анализ (то есть расчет отдельных коэффициентов по данным отчетности), но анализ, дополненный рейтинговой оценкой деятельности предприятия, его имущественного и финансового состояния [7].

Важно, что в состав субъектов, сведения которых регистрируются в единой автоматизированной учетной системе, включены административные органы и созданные ими учреждения и организации с учетом специфики их деятельности. Деятельность указанных субъектов так же подвергнется рейтинговой оценке. Это позволит формировать объективную картину состояния и характера экономических связей. Возникает понятие рейтингового контроля, суть которого можно определить как систему анализа и оценки данных единой автоматизированной учетной системы с целью выражения мнения о достоверности исходных сведений, формирование единых показателей оценки деятельности экономических субъектов, необходимые пользователям для формирования мнения об эффективности, законности и целесообразности их работы.

Схема функционирования предлагаемой системы представлена на рисунке 1.

Рисунок 1 — Схема функционирования предлагаемой системы рейтингового контроля Периодичность обновления рейтинга должна составлять один месяц и оперативно, в случае существенного сокращения показателя. В состав показателей рейтинговой оценки предлагаются следующие:

- — достоверность и полнота представленных данных в единую автоматизированную учетную систему,

- — законность произведенных операций, совершенных сделок, произошедших событий,

- — целесообразность произведенных операций, совершенных сделок, произошедших событий,

- — эффективность произведенных операций, совершенных сделок, произошедших событий.

Важно, чтобы пользователь мог получить сведения о причинах величины рейтинга. Здесь речь идет, прежде всего, о низком рейтинге экономического субъекта. Представление причины должно, с одной стороны, обеспечить достаточными сведениями пользователя, с другой — обеспечить сохранность коммерческой тайны и не нарушать законно установленные права и свободы лиц, причастных к тому или иному событию и результату хозяйственной жизни оцениваемого субъекта. В данном случае не обойтись без экспертной оценки, произведенной компетентным органом. Необъективность оценки может привести к весьма сложным последствиям, прежде всего, нарушению репутации экономического субъекта, восстановление которой в глазах широких масс общества занимает длительное время, если вообще становится возможным.

Следует отметить, что рейтинговая деятельность в России не имеет широкого размаха, а так же востребованности формируемой ею информацией. Согласимся с Огневой Анной, что причинами недостаточной востребованности рейтинговых оценок в России являются не только слабое развитие рынка подобных услуг и недостаточная открытость отечественных компаний, но и отсутствие полноценной информации о деятельности рейтинговых агентств, а значит, и доверия к ним у потенциальных пользователей[4]. Наибольшей популярностью пользуются кредитные рейтинги.

Развитие рейтинговой деятельности является следствием глобализации финансовых рынков, формирования крупного единого экономического и валютного пространства, развития информационных и коммуникационных технологий. Кроме того, все активнее рейтинги используются в целях регулирования рынка капитала. Многие рейтинговые агентства в мире, и «Эксперт-РА» в том числе, являются уполномоченными агентами регулирующих органов. Наконец, важнейший регулятивный документ банковского рынка — Базель-2 — также широко использует рейтинги для расчета достаточности капитала с учетом рисков конкретных заемщиков. Появилась потребность в стандартизации многообразных долговых финансовых инструментов, создании адекватной системы оценки рисков при управлении инвестиционным портфелем, и именно эту потребность призваны удовлетворить кредитные рейтинги. Ведь рейтинги — это один из наиболее удобных и эффективных способов решения проблемы асимметрии информации[6].

История развития рыночных отношений в России и особенности хозяйственных связей не дали должного толчка развитию рейтинговой деятельности в начале становления рыночной экономики, рейтинг использовался больше в маркетинговых целях, к тому же содержание формируемых показателей в условиях финансовой безграмотности не воспринималось ранее, да и сейчас не воспринимается обществом должным образом. Причиной является сложность объекта исследования и представления конечных сведений.

Простота, авторитет, прозрачность и доступность результатов работы рейтинговых организаций являются основополагающими принципами функционирований рейтингового контроля. Одной из основных задач его развития является обеспечение объективности суждений. Даже, если есть сомнения в достоверности, законности и целесообразности деятельности оцениваемого субъекта, итоговый показатель (заключение) не может быть положительным. Это должно стимулировать оцениваемого субъекта к стремлению своевременного и качественного представления необходимых учетных сведений.

При нарушении указанных принципов имеет место влияние негативный фактор работы рейтинговых организаций, это обратное восприятие, то есть формирование выводов о работе экономических субъектов на основе обобщенной оценки отрасли или группы смежных субъектов. Например, индекс восприятия коррупции — ежегодный рейтинг государств мира, отражающий оценку уровня восприятия коррупции аналитиками и предпринимателями по десятибалльной шкале. Георгий Дерлугян, профессор социологии Северо-Западного университета отмечает, что коррупцию замерять крайне сложно, и что рейтингам не следует доверять полностью: «По всем рейтингам Transparency International Исландия занимала первые места, — говорит он. — Пока мы не выяснили, какими там на самом деле были банки, как они контактировали с несколькими правящими семьями и с двумя политическими партиями, которые последние десятилетия правят страной. Этот пример демонстрирует, насколько несовершенен индекс» [1].

Безусловно, в условиях российской действительности показатель не вызывает должного доверия, тем более, что он новый. В связи с этим, представление результатов оценки работы должно быть комплексным и подтверждаться, комментироваться, представителями общественности и их отдельными структурами. Здесь так же имеется опасность в формировании мнения, независящего от интереса конкретного лица. Знаем, что сегодня масса общественных организаций действует далеко не в соответствии с заявленными в момент регистрации целями и благими постулатами. Под видом общественных организаций могут скрывать деятельность иностранные политические структуры и представительства, имеющие целью использовать общественное мнение в собственных интересах, при этом мало связанных с интересами российского общества.

Последние события, имевшие место быть на Украине, показали существенную значимость мнения общества в отношении реализуемой политики и тенденции экономических отношений. Факты искажения действительности во многом и однофакторные суждения способствовали эскалации конфликта. Примечательна деятельность ряда рейтинговых агентств международного уровня в конфликте на Украине и использовании ситуации в интересах ограниченного круга лиц. Все это не придает таким категориям как оценка деятельности субъекта положительной окраски, однако иллюстрирует весомость данного инструмента в управлении общественными отношениями. В связи с этим, применение рейтинговой оценки экономической деятельности субъектов хозяйственных отношений и органов администрирования, как механизма воздействия на общественные отношения, становится весомым вкладом в систему управления и контроля этими экономических отношений. Оценка положительного опыта способна стимулировать развитие хозяйственных связей, а наряду с системой административного поощрения послужит мотивации деятельности экономических субъектов.

Важно, чтобы погоня за величиной показателя не стала целью функционирования подобной системы оценки и деятельности оцениваемых субъектов экономических и административных отношений. Так, увеличение значений того или иного показателя, характеризующего платежеспособность и эффективность деятельности корректируется динамикой числителя, знаменателя и иного составляющего расчетной формулы. При этом наращивание значений может достигаться применением отдельных приемов бухгалтерского учета соответствующих объектов, как то: метод оценки материально-производственных запасов, начисления амортизации, учета доходов и расходов, достижение кратковременного эффекта может быть обеспечено применением специального режима налогообложения, реорганизацией и слиянием субъектов и другие приемы. Обеспечение должного функционирования системы оценки немыслимо без грамотных кадров, опытных в том числе в части практической реализации экономических проектов и отношений деятелей. Известно, что зачастую вчерашний руководитель предприятия, успешно реализовавший массу экономических проектов, заняв кресло в административном органе через короткое время теряет навыки практика и его решения возвышаются в область трудно, а возможно и нереализуемых решений. Обусловлена такая ситуация в значительной части переориентацией интересов, глобализацией исполняемых программ в области экономики под влиянием политических факторов. Следует упомянуть проблемы ротации кадров и профессионализма исполнителей, формирующих первичные сведений. Возможно непосредственное участие руководителей ведущих экономических субъектов в формировании показателя рейтинга в рамках блока оставления комментариев и доводов. Накопленная информация о рейтинге субъекта экономических отношений способна послужить основой формирования оценки деятельности отдельных руководителей и специалистов, умения которых востребованы в тех или иных областях хозяйственной жизни.

Отсутствие заинтересованности широких масс в развитии общественных отношений по оценке деятельности экономических субъектов обусловлена низкой профессиональной подготовкой и степенью вовлеченности индивида и групп единомышленников в эти отношения. Серьезной проблемой остается недостаточное качество работы органов государственного механизма. Работу последнего, а так же характер и степень развитости общественных интересов определяются профессиональной готовностью, воспитанием, ответственностью, патриотическим настроением и целеустремленностью членов нашего общества. И здесь логика рассуждений сводится снова к оценки и дифференцированному контролю. Необъективность оценки уровня профессиональной готовности приводит к наращиванию бюрократического аппарата, упущениям в деятельности всего органа административного регулирования, безграмотности поведения на рынке, снижения конкурентной борьбы, основанной на качестве. Разрастающаяся масса низко профессиональных участников хозяйственных связей приводит к снижению общего уровня подготовки и профессиональной грамотности. Здесь, в системе начального профессионального образования и последующих уровнях образования, заложен серьезный резерв наращивания профессиональной квалификации.

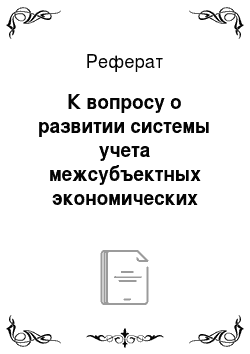

Ведь экономические субъекты — это мы, то есть общество, органы контроля и администрирования — это те же члены того же общества. Поэтому информированность и адекватная оценка конъюнктуры становятся определяющими факторами развития общественных экономических отношений. Предлагаемая учетная система управления и контроля призвана выполнить роль информационно-аналитического ресурса регулирования экономических отношений. Схема ее функционирования с учетом указанного механизма рейтинговой оценки представлена на рисунке 2.

Система, построенная на работе конкретных алгоритмов учета и обработки сведений, позволяет избежать экономически необоснованного влияния на формирование показателей внешних пользователей и администраторов единой учетной системы. Программный комплекс выполнит заданные процедуры вне зависимости от интересов пользователей.

Рисунок 2 — Схема функционирования предлагаемой учетной информационной системы управления и контроля с учетом блока рейтинговой оценки Обобщение учетных сведений средствами единой учетной системы по существу позволяет на этапе отражения данных производить их оценку на предмет достоверности путем сопоставления со сведениями контрагентов и остатков ресурсов согласно ранее накопленным данным. Учет активов должен получить глобальное развитие. С момента появления объекта и до его конечного потребления цепочка следования будет зафиксирована в системе счетов единой учетной системы. Затем уже рейтинговое агентство (и иные субъекты оценки) на основе обобщенных данных сможет оценить значение и эффективность произведенных хозяйственные операций. При этом одной только оценки недостаточно, чтобы заставить экономические субъекты действовать во благо общественного интереса и в соответствии с установленными правилами. Здесь необходима система мотивации, общественного порицания и материальной ответственности. Главное обеспечить возможность экономическим субъектам действовать в соответствии с указанными критериями оценки и целями.

С учетом ряда негативных моментов в функционировании механизма установления и применения рейтинга, его показатели способны стать движущей силой развития экономической конъюнктуры, фактором ликвидации злоупотреблений и необоснованного оттока капитала.

Предлагаемая система учета и рейтингового контроля способна так же обеспечить распространение опыта хозяйственной деятельности, освежить конкурентную среду.

Библиографический список

- 1. Википедия — свободная энциклопедия. — [Электронный ресурс]. — режим доступа: http://ru.wikipedia.org/wiki

- 2. Налоговый кодекс Российской Федерации. Части первая и вторая. — Федеральные законы от 31.07.1998 № 146-ФЗ и от 05.08.2000 № 117-ФЗ. — [Электронный ресурс]. — СПС Консультант плюс.

- 3. О бухгалтерском учете. — Федеральный закон от 06.12.2011 № 402-ФЗ. — [Электронный ресурс]. — СПС Консультант плюс.

- 4. Огнева А. Как составляются рейтинги российских компаний / А. Огнева. — [Электронный ресурс]. — режим доступа: http://fd.ru/articles/6761/

- 5. Першин С. П. Совершенствование контроля финансово-хозяйственной деятельности коммерческих организаций посредством развития учетной системы / С. П. Першин // Политематический сетевой электронный научный журнал Кубанского государственного аграрного университета (Научный журнал КубГАУ) [Электронный ресурс]. — Краснодар: КубГАУ, 2007. — № 03(027). С. 313 — 333. — Шифр Информрегистра: 420 700 012 058, IDA [article ID]: 270 703 028. — Режим доступа: http://ej.kubagro.ru/2007/03/pdf/28.pdf.

- 6. Самиев П. Рейтинговые агентства в России / П. Самиев. — [Электронный ресурс]. — режим доступа: http://www.dv-reclama.ru/others/articles/8710/reytingovye_agentstva_v_rossii/

- 7. Слободняк И. А. Анализ интегральной динамики финансово-хозяйственной деятельности с использованием рейтинговой оценки // Финансовый вестник: финансы, налоги, страхование, бухгалтерский учет. 2012. N 11. С. 3 — 12.

- 8. Экономике России написали два сценария // Российская газета. — [Электронный ресурс]. — режим доступа: http://www.rg.ru/2014/01/13/scenariy-site.html/

References.

- 1. Vikipedija — svobodnaja jenciklopedija. — [Jelektronnyj resurs]. — rezhim dostupa: http://ru.wikipedia.org/wiki

- 2. Nalogovyj kodeks Rossijskoj Federacii. Chasti pervaja i vtoraja. — Federal'nye zakony ot 31.07.1998 № 146-FZ i ot 05.08.2000 № 117-FZ. — [Jelektronnyj resurs]. — SPS Konsul’tant pljus.

- 3. O buhgalterskom uchete. — Federal'nyj zakon ot 06.12.2011 № 402-FZ. — [Jelek-tronnyj resurs]. — SPS Konsul’tant pljus.

- 4. Ogneva A. Kak sostavljajutsja rejtingi rossijskih kompanij / A. Ogneva. — [Jelek-tronnyj resurs]. — rezhim dostupa: http://fd.ru/articles/6761/

- 5. Pershin S.P. Sovershenstvovanie kontrolja finansovo-hozjajstvennoj dejatel’no-sti kommercheskih organizacij posredstvom razvitija uchetnoj sistemy / S.P. Pershin // Politematicheskij setevoj jelektronnyj nauchnyj zhurnal Kuban-skogo gosudarstvennogo agrarnogo universiteta (Nauchnyj zhurnal KubGAU) [Jelek-tronnyj resurs]. — Krasnodar: KubGAU, 2007. — № 03(027). S. 313 — 333. — Shifr Informregistra: 420 700 012 058, IDA [article ID]: 270 703 028. — Rezhim dostupa: http://ej.kubagro.ru/2007/03/pdf/28.pdf.

- 6. Samiev P. Rejtingovye agentstva v Rossii / P. Samiev. — [Jelektronnyj resurs]. — rezhim dostupa: http://www.dv-reclama.ru/others/articles/8710/reytingovye_agentstva_v_rossii/

- 7. Slobodnjak I.A. Analiz integral’noj dinamiki finansovo-hozjajstvennoj deja-tel'nosti s ispol’zovaniem rejtingovoj ocenki // Finansovyj vestnik: finansy, nalogi, strahovanie, buhgalterskij uchet. 2012. N 11. S. 3 — 12.

- 8. Jekonomike Rossii napisali dva scenarija // Rossijskaja gazeta. — [Jelektronnyj re-surs]. — rezhim dostupa: http://www.rg.ru/2014/01/13/scenariy-site.html/