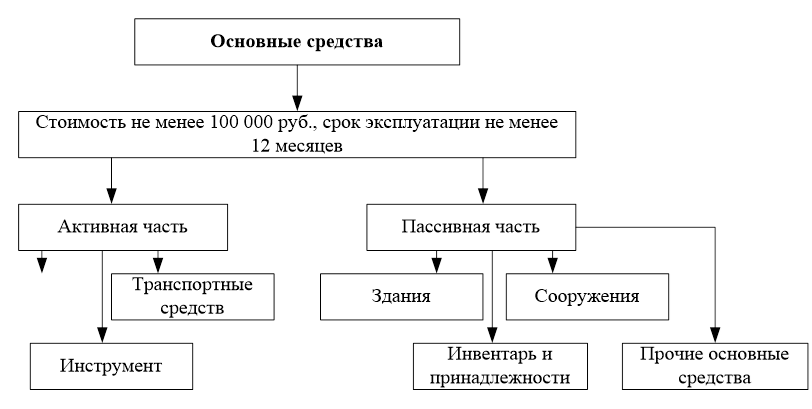

Основные средства.

Производительность труда

Под резервами роста производительности труда на предприятии подразумеваются не используемые еще реальные возможности экономии трудовых ресурсов. Внутрипроизводственные резервы обусловлены совершенствованием и наиболее эффективным использованием оборудования и рабочей силы, а также сокращением потерь рабочего времени, экономией сырья, материалов, капитала и других видов ресурсов. Различие между… Читать ещё >

Основные средства. Производительность труда (реферат, курсовая, диплом, контрольная)

2. Производительность труда. Технико-экономические показатели деятельности предприятия по использованию трудовых ресурсов: показатели эффективности использования системы оплаты труда

Эффективность использования человеческих ресурсов фирмы характеризует производительность труда, которая определяется количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу произведенной продукции или выполненной работы. Основными показателями производительности труда на уровне предприятия являются показатели выработки (В) и трудоемкости (Т) продукции, рассчитываемые по следующей формуле:

ТР = Т / q.

где q — объем произведенной продукции или выполненной работы в натуральных или условно-натуральных единицах измерения; Твремя, затраченное на производство всей продукции, нормо-часов.

Наиболее распространенным и универсальным показателем производительности труда является выработка продукции. На промышленных предприятиях в зависимости от единицы измерения объема производства (q) различают три метода определения выработки — натуральный, стоимостной и нормированного рабочего времени.

Наиболее наглядно производительность труда характеризуется показателем выработки в натуральном выражении, измеряемой в тоннах, метрах и т. д. Если предприятие выпускает несколько видов однородной продукции, то выработка может быть выражена в условно-натуральных единицах. Натуральные показатели при определении выработки применяются на предприятиях таких отраслей промышленности, как газовая, угольная, нефтяная, электроэнергетика, лесная и др., а условно-натуральные — на предприятиях текстильной, цементной, металлургической, в производстве минеральных удобрений и т. д. Натуральные и условно-натуральные показатели наиболее объективно отражают производительность труда (выработку) на предприятии, однако их применение ограничивается лишь предприятиями, производящими однородную продукцию. На предприятиях, производящих разнородную продукцию, показатель выработки может исчисляться лишь в стоимостном выражении.

В стоимостном выражении выработку на предприятии определяют по показателям валовой, товарной, реализуемой и чистой продукции в зависимости от области применения данного показателя. На рабочих местах, в бригадах, участках и цехах, производящих разнородную и незавершенную продукцию, которую невозможно измерить ни в натуральных, ни в стоимостных единицах, показатель выработки определяется в нормо-часах. Выработка может быть определена в расчете на один отработанный человеко-час (часовая выработка), один отработанный человеко-день (дневная выработка), на одного среднесписочного работника (рабочего) в год, квартал или месяц (годовая, квартальная или месячная выработка).

Трудоемкость представляет собой затраты рабочего времени на производство единицы продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг. При значительной номенклатуре выпускаемой продукции трудоемкость обычно определяется по изделиям-представителям, к которым приводятся все остальные, и по изделиям, занимающим наибольший удельный вес в суммарном выпуске продукции. Показатель трудоемкости имеет некоторые преимущества перед показателем выработки: во-первых, он отражает прямую связь между объемом производства и трудозатратами; во-вторых, применение показателя трудоемкости позволяет увязать проблему измерения производительности труда с факторами и резервами ее роста; в-третьих, он позволяет сопоставлять затраты труда на одинаковые изделия в разных цехах и на участках предприятия.

В зависимости от состава затрат, включаемых в трудоемкость продукции, выделяют технологическую, производственную и полную трудоемкость, трудоемкость обслуживания производства и управления производством. Технологическая трудоемкость отражает все затраты труда основных рабочих-сдельщиков и повременщиков. Производственная трудоемкость включает все затраты труда основных и вспомогательных рабочих. В составе полной трудоемкости отражаются затраты труда всех категорий промышленно-производственного персонала предприятия. Затраты труда вспомогательных рабочих отражает трудоемкость обслуживания производства, а затраты труда служащих — трудоемкость управления производством.

Производительность труда на предприятии за определенный период изменяется под воздействием многих причин. По существу, все факторы, влияющие на изменение объема производства и численность работников предприятия, оказывают влияние и на изменение производительности труда. Под факторами изменения производительности труда понимаются причины, обусловливающие изменение ее уровня. В практике планирования и учета на большинстве действующих российских предприятий все факторы изменения производительности труда классифицируются по следующим основным группам:

изменение технического уровня производства;

совершенствование управления, организации производства и труда;

изменение объема и структуры производства;

прочие факторы.

Под резервами роста производительности труда на предприятии подразумеваются не используемые еще реальные возможности экономии трудовых ресурсов. Внутрипроизводственные резервы обусловлены совершенствованием и наиболее эффективным использованием оборудования и рабочей силы, а также сокращением потерь рабочего времени, экономией сырья, материалов, капитала и других видов ресурсов. Различие между понятием «факторы» и «резервы» заключается в том, что фактор — это причина возможности осуществления какого-либо явления, а резерв — нереализованная возможность в конкретном случае.

Обычно на российских предприятиях внутрипроизводственные резервы роста производительности труда разделяются на резервы снижения трудоемкости, улучшения использования рабочего времени, экономии материальных ресурсов и орудий труда. Внутрипроизводственные резервы роста производительности труда выявляются и реализуются непосредственно на предприятии. К их числу можно отнести:

снижение трудоемкости изготовления продукции (технологической, производственной и полной);

улучшение использования рабочего времени (внедрение научной организации труда, укрепление трудовой дисциплины, сокращение текучести кадров, использование передового опыта, улучшение производственной санитарии и охраны труда, ликвидация производственного брака и других производственных затрат);

резервы улучшения структуры, повышения компетентности кадров и лучшего использования рабочей силы (механизация и более эффективное использование труда вспомогательных рабочих, относительное высвобождение работников, снижение удельного веса административно-управленческого персонала, улучшение психологического климата в трудовом коллективе).

По времени использования резервы роста производительности труда подразделяются на текущие и перспективные. Текущие резервы могут быть реализованы в ближайшем периоде и, как правило, не требуют значительных единовременных затрат. К их числу можно отнести лучшее использование оборудования, ликвидацию или сокращение брака, применение наиболее рациональных и эффективных систем оплаты труда, совершенствование организации труда на предприятии и его нормирования.

3. Задача

Рассчитать показатели эффективности использования основных средств основной средство трудовой ресурс.

Показатели. | Отчетный год. |

Годовой объем реализации, тыс. руб. | |

Прибыль, тыс. руб. | |

Среднегодовая стоимость основных средств, тыс. руб. | |

Среднегодовая среднесписочная стоимость активной части основных средств, тыс. руб. | |

Среднегодовая среднесписочная численность работников, чел. |

Существуют общие и частные показатели использования основных средств. К общим показателям относятся фондоотдача, фондоемкость, рентабельность фондов. К частным — показатели использования оборудования и производственных площадей.

Каждый показатель характеризует отдельные аспекты использования основных средств.

Фондоотдача показывает, сколько товарной продукции приходится на один рубль основных производственных фондов. Определяется по формуле:

Фо = Qтп / Фсг, где: Qтп — объем производства товарной продукции, в руб.;

Фсг — среднегодовая стоимость основных производственных фондов.

Фо = 210 300 / 64 840 = 3,24 (руб.) — свидетельствует, что на 1 руб. стоимости основных фондов предприятие реализует продукции на 3,24 руб. Показатель достаточно высокий.

Чем выше показатель фондоотдачи, тем более эффективно используются основные фонды.

Фондоотдача активной части ОС рассчитывается по той же формуле, но в знаменателе берется стоимость активной части основных фондов:

210 300 / 42 100 = 4,99 (руб.) — показатель активной части основных фондов весьма высок, что несомненно положительно характеризует фондоотдачу на предприятии.

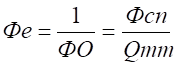

Фондоемкость — показатель обратный фондоотдаче. Показывает сколько производственных фондов приходится на один рубль товарной продукции. Определяется по формуле:

Чем ниже показатель фондоемкость, тем более эффективно используются ОПФ.

Фе = 1 / 3,24 = 0,31 (руб.). Данное значение показывает, что на 1 руб. товарной продукции приходится 31 коп. основных фондов.

Уровень обеспеченности работников основными средствами определяется показателем фондовооруженности труда (ФВ). Он показывает, какая стоимость основных средств приходится на каждого работающего, и рассчитывается по формуле:

ФВ = ССГ / ЧППП где ЧППП — численность промышленно-производственного персонала на предприятии, ССГ — среднегодовая стоимость ОС.

ФВ = 64 840 / 10 205 = 6,34 руб. — приходится на каждого работающего на предприятии. Данное значение показателя является очень высоким, свидетельствует о хорошем уровне фондовооруженности предприятия.

- 1. Налоговый кодекс Российской Федерации. Часть вторая. Федеральный закон от 05.08.2000 № 117-ФЗ (в ред. от 03.07.2016) // СПС Консультант Плюс.

- 2. Приказ Минфина России от 30.03.2001 № 26н (ред. от 16.05.2016) «Об утверждении Положения по бухгалтерскому учету „Учет основных средств“ ПБУ 6/01» // СПС Консультант Плюс.

- 3. Зайцева Н. Л. Экономика, организация и управление предприятием: Учеб. пособие. — М.: ИНФРА-М, 2014.

- 4. Магомедов А. М. Экономика предприятия. — М.: Экзамен, 2014.

- 5. Экономика организации (предприятия): Учебник / под ред. Н. А. Сафронова. — М.: Экономика, 2014.

- 6. Экономика предприятия (фирмы): Учебник / под ред. проф. О. И. Волкова и доц. О. В. Девяткина. — М.: ИНФРА-М, 2013.

- 7. Экономика предприятия (организации): Учебник / О. В. Баскакова, Л. Ф. Сейко. — М.: Издательско-торговая корпорация «Дашков и К°», 2013.