Применение теории спроса и предложения

В качестве итога можно сделать вывод, что платежеспособный спрос большинства населения России не соответствует предложению рынка жилья даже при использовании ипотечного кредитования на льготных условиях (на 10 лет под 10% годовых). Эти параметры в значительной степени определяются финансовыми рисками, возникающими на различных этапах ИЖК. Эффективное управление данными рисками может существенно… Читать ещё >

Применение теории спроса и предложения (реферат, курсовая, диплом, контрольная)

Анализ спроса и предложения на рынке ипотечного жилищного кредитования в Российской Федерации.

В последнее десятилетие в сфере жилищного финансирования государство перестало играть роль основного участника. Одним из альтернативных вариантов жилищного финансирования является ипотечное кредитование. Распространение ипотечного жилищного кредитования (ИЖК) в значительной степени определяется платежеспособным спросом населения и условиями, позволяющими инвесторам вкладывать средства в ипотечные кредиты (законодательная база, наличие долгосрочных финансовых ресурсов).

Доходы и сбережения населения

При анализе доходов населения целесообразно рассматривать только те доходы, которые можно подтвердить документально. Согласно данным Госкомстата РФ, в феврале 2004 года начисленная среднемесячная заработная плата составила 1839 рублей. Наиболее высокая среднемесячная заработная плата — у работников топливной промышленности (5889 руб.), цветной металлургии (5022 руб.), финансовых работников (4376 руб.). Денежные доходы в среднем на душу населения в феврале 2004 года составили 1727 руб.

Таким образом, средний доход семьи, состоящей из трех человек (двое взрослых и один ребенок), составляет 5181 руб. или 184 USD.

Структура использования денежных доходов населения представлена в табл. 1[2]:

Таблица 1.

Структура использования денежных доходов населения Всего доходов 100%.

Из них использовано на:

Покупку товаров и оплату услуг 82%.

Оплату обязательных платежей 6,30%.

Накопления и сбережения, включая ЦБ (ценные бумаги) 3,80%.

Покупку валюты 7,80%.

Анализ доходов и структуры их использования позволяет сделать вывод о возможных размерах выплат по ипотечному кредиту. Семья из трех человек со средними доходами может осуществлять выплаты по ипотечному кредиту в размере, не превышающем 12% от ежемесячного дохода, т. е. не более 22 долл. Если предположить, что в течение последних 10 лет семья ежемесячно откладывала на покупку квартиры по 22 долл., то сумма сбережений составит 2640 долл.

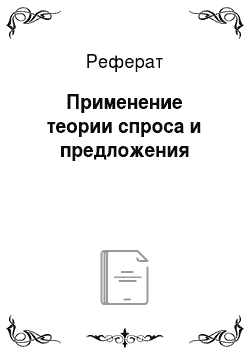

Предложение рынка жилья. Данные по рынку жилья России приведены в табл.2 [3]:

Таблица 2

Средние цены предложения жилья в городах России в феврале 2000 года, долл./кв. м.

Средняя стоимость квартиры в Москве для семьи из трех человек может быть определена исходя из того, что социальная норма общей площади на одного человека 18 кв. м (т.е. для трех человек 54 кв. м). Данные о средних ценах квартир площадью 54 м² представлены в табл.3:

Таблица 3

Средняя стоимость квартиры с площадью 54 м² и 36 м² в зависимости от региона.

Таким образом, можно сделать вывод, что семья из трех человек со средними доходами не может купить квартиру за счет своих сбережений. Дополнительным источником средств может быть ипотечный кредит.

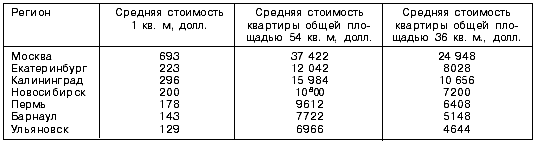

Функция спроса на ипотечные кредиты. В табл.4 и 5 представлены данные о выданных кредитах под различные ставки процента.

Таблица 4

Масштабы ипотечного кредитования в некоторых московских банках.

Таблица 5.

Объем ипотечного кредитования в зависимости от ставки процента.

В качестве итога можно сделать вывод, что платежеспособный спрос большинства населения России не соответствует предложению рынка жилья даже при использовании ипотечного кредитования на льготных условиях (на 10 лет под 10% годовых). Эти параметры в значительной степени определяются финансовыми рисками, возникающими на различных этапах ИЖК [9]. Эффективное управление данными рисками может существенно изменить ситуацию, приблизить кредиты к возможностям их потенциальных потребителей.

3. Анализ спроса и предложения на спортивные товара города Астрахани Для выявления мнений покупателей специализированных магазинов о спортивных товарах осенью 2004 года, ТОО «Спортландия» было организованно и проведено экспресс-наблюдение за реализованным и неудовлетворенным спросом методом интервьюирования, по программе разработанной «Спортландия». Выборка респондентов для наблюдения осуществлялась по методу случайного отбора среди покупателей спортивного инвентаря. Торговые предприятия для проведения наблюдения были представлены 5-ю магазинами, выбранными из целого ряда спортивных магазинов г. Астрахани, в качестве наиболее типичных представителей 3-х типов торговых предприятий. Они описаны в конце данной работы.

Магазин № 1 (Спортландия) Расположен по ул. Яблочкова, на первом этаже жилого дома, на неоживленной улице. Указателей и рекламы магазина вблизи нет. Торговая площадь примерно 100 кв.м. (один большой зал). Ассортимент спортивного инвентаря скудный.

Магазин № 2 (Спортландия) Расположен в 10 минутах ходьбы от центра города. В торговом зале представлен широкий ассортимент, рассчитанный на покупателей с различным уровнем дохода. Есть отдел «западного» типа со свободным доступом к товарам, где представлены изделия иностранных фирм.

Магазин № 3 (Адидас) Находится в центре города. Ассортимент очень широкий, чисто визуально создается впечатление, что в наличии есть любые спортивные товары. Свободный доступ. Цены высокие, указаны в долл. Стиль магазина — чисто «западный».

Магазин № 4 (Спотрландия совместно с Адидас) Расположен в торговом центре «Астор», в 10 минутах ходьбы от остановки. В нескольких, довольно больших залах обслуживание покупателей происходит через прилавки и один зал самообслуживания. Ассортимент средний, но рассчитан скорее на достаточно обеспеченных покупателей.

Магазин № 5 (Адидас) Торговый центр «Детского мира», 2-х этажное торговое здание, много свободного места Ассортимент — средний.

В процессе организации наблюдения исполнители столкнулись с различным отношением руководства указанных магазинов к проведению наблюдения. Если в магазинах «№ 1», «№ 2» и «№ 3» администрация отнеслась доброжелательно к интервьюерам и даже заинтересовалась результатами исследования, то руководство магазинов «№ 4» и «№ 5» категорически возражало против проведения опроса, что в одном случае сильно затруднило работу интервьюеров и было опрошено всего 11 респондентов, а в другом — сделало проведение наблюдения невозможным.

Интервьюирование респондентов проводилось в торговых залах и на выходе из магазинов.

Всего было опрошено 105 респондентов. Из них по магазинам:

Обработка и анализ результатов наблюдения показали, что посетителями и покупателями в указанных спортивных магазинах являются жители города Астрахани — 88,6%, жители астраханской области — 7,6% и жители других мест — 3,8%.

При этом мужчины составили 75,2%, а женщины — 24,8%.

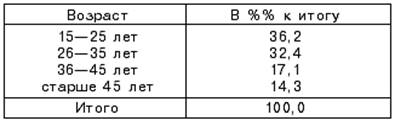

Возрастная характеристика респондентов представлена следующими данными:

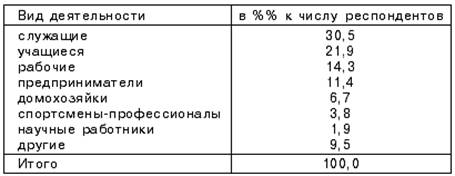

По виду деятельности респонденты распределяются так:

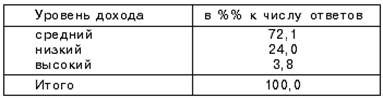

По уровню дохода респонденты отнесли себя к следующим группам:

Представляет интерес мнение респондентов о среднем уровне дохода для каждой из указанных групп (цифры получены путем вычисления средневзвешенного дохода по ответам респондентов):

высоким уровнем дохода респонденты считают доход более 20 000 руб. на одного человека в месяц, средним уровнем — 9000—10 000 руб.,.

низким уровнем — 2500 руб. на одного человека.

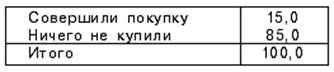

Что касается анализа реализованного спроса, то обращает на себя внимание низкий уровень завершенности покупки. Так, из всех респондентов, вошедших в магазин и проявивших интерес к покупке спортивных товаров, только 23,8% совершили покупку.

По отдельным магазинам этот показатель имеет значительный разброс:

«№ 1».

в %% к числу респондентов.

«№ 2».

в %% к числу респондентов.

«№ 3».

в %% к числу респондентов.

7,6% посетителей вошли в магазин с целью ознакомления с ассортиментом.

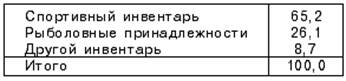

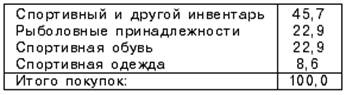

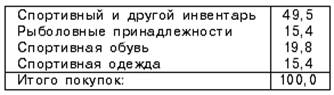

Анализ структуры реализованного спроса показал, что из ассортимента рыболовных принадлежностей, спортивного и другого инвентаря, а также принадлежностей к ним основную долю составляют покупки спортивного инвентаря (65,2%):

в %% к числу покупок.

Из всего ассортимента спортинвентаря 47% покупок приходится на инвентарь и принадлежности для плавания, 26,5% на инвентарь для спортивных игр и 26,5% на инвентарь для других видов спорта.

Доля отечественных товаров составила 52,6%, импортных — 47,4.

Львиная доля покупок совершена для непрофессиональных занятий спортом — 95,7%.

29,4% покупок сделаны впервые, 23,5% — в дополнение к имеющемуся инвентарю и 35,3% покупок респонденты сделали на замену изношенного (резиновая шапочка, боксерский бинт, компас, леска, грузила и т. д.). При этом средний срок службы для замены составил 1,5 года.

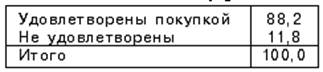

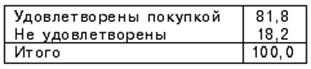

Степень удовлетворенности покупкой характеризуют следующие данные:

в %% к числу респондентов.

Причины, по которым респонденты ушли не полностью довольные покупкой, были связаны с неудовлетворенностью качеством, конструкцией или дизайном изделия. Например, по поводу шапочек для купания было сказано, что они некачественные и через полгода порвутся, а по поводу спортивной сумки для бассейна — «слишком большая и скучная» и т. п.

Неожиданным явилось то обстоятельство, что в настоящее время 80,4% покупателей, желающих сделать покупки в специализированных спортивных магазинах, не смогли купить желаемого.

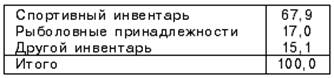

Анализ структуры неудовлетворенного спроса показал, что из ассортимента рыболовных принадлежностей, спортивного и другого инвентаря и принадлежностей его основную долю составляет спортивный инвентарь (67,9%):

в %% к числу не совершенных покупок.

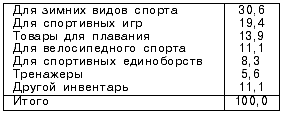

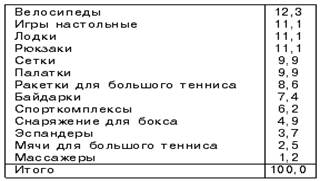

Анализ структуры неудовлетворенного спроса этой группы товаров показал, что наибольшая доля не совершенных покупок приходится на инвентарь для занятий зимними видами спорта — 30,6%, инвентарь для спортивных игр — 19,4% и на инвентарь для занятий плаванием — 13,9%:

в %% к числу не сделанных покупок.

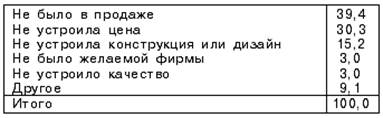

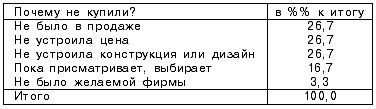

Респонденты назвали следующие причины, по которым они не совершили покупку:

в %% числу ответов.

13,2% респондентов еще не сделали своего выбора.

В продаже отсутствовали следующие товары:

волейбольные мячи;

волейбольная сетка;

обруч «холохуп»;

спортивные велосипеды;

запчасти к импортному велосипеду для взрослого;

тренажеры импортные;

Не устроила цена на следующие виды товаров:

кимоно детское для занятий дзю-до (рассчитывали на 300—400 руб., а предложили за 1000 руб.);

теннисный стол любительский для помещений (были за 7000 руб. импортные, а отечественных за 2300 руб. не было);

товары для киксбоксинга (накладки на локти, капа и т. д.);

нарды (хотелось до 170 руб., а представленные стоят 350—420);

ласты;

шапочки для купания;

очки для плавания отечественные.

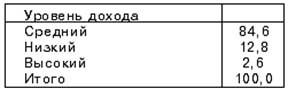

По уровню доходов эти респонденты отнесли себя к средним (50%) и низким (50%) категориям.

Из этой группы респонденты не смогли купить:

надувную лодку;

тонкий крючок для рыбной ловли;

рыболовные снасти;

садок;

кольца для спиннинга;

спортивный рюкзак со станком;

спальный мешок.

Основная причина, по которой респонденты не совершили покупку — отсутствие товара в продаже (75%). Другие причины: неподходящая конструкция, не понравившийся дизайн и высокая цена — примерно по 8% ответов.

50% ушедших без покупки рыболовных товаров хотели купить изделия отечественного производства.

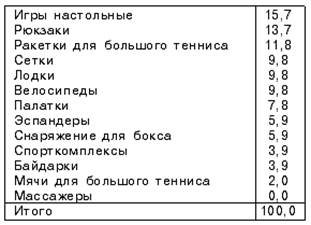

Для выяснения намерения респондентов о покупке товаров заказчикам исследования был предложен список спортивного инвентаря и получены следующие ответы:

53,3% респондентов намерены приобрести какой-либо товар из указанного списка.

В том числе по ассортименту:

в %% к числу ответов.

Из них в ближайшее время:

в %% к числу ответов.

Из настольных игр предпочтения были отданы нардам — 30,6%, и шахматам — 21%.

В материале ракеток для большого тенниса респонденты затруднились определиться.

Явных предпочтений в типах эспандеров респонденты также не проявили.

В качестве снаряжения для бокса назывались перчатки — 33,3%, бинты — 22,2%, шлем, груша, капа и др. Один из респондентов назвал также следующее снаряжение: «скакалка из крепкого материала, с деревянными ручками, к которым идет отягощение и в которых находятся крутящиеся подшипники».

Среди сеток предпочтения были отданы сеткам для настольного тенниса — 50,0%, сетки для футбола и волейбола отметили по 25,0% респондентов.

Спорткомплексы респонденты планируют приобрести в первую очередь для детей — 66,7%.

Что касается лодок, то высказывалось желание приобрести надувные резиновые лодки, с мотором или без, отечественного производства.

Палатки планировалось приобрести в основном 2-х местные — 75,0% и обязательно легкие, из капрона.

Предпочтения по велосипедам сместились в сторону дорожных, прогулочных — 80,0%, как для взрослых, так и для детей.

Кроме товаров, указанных в предложенном заказчиком списке, 23,8% покупателей назвали целый ряд товаров, которые они желают купить в самое ближайшее время:

мячи для футбола;

мячи для волейбола;

сетка для большого тенниса;

ракетки для бадминтона;

сноуборд;

гантели;

штангу;

седло для взрослого спортивного велосипеда;

груши для киксбоксинга;

роликовые доски фирмы;

ружье для подводной охоты;

рыболовные снасти.

Что касается отношения респондентов к источникам информации о спортивных товарах, то характерно, что 45,3% покупателей не пользуются никакими источниками, кроме личного посещения спортивного магазина.

Что касается самих магазинов, где проходило наблюдение, то 83,8% респондентов положительно оценили их расположение (рядом живут или работают, либо «зашли в магазин, проходя мимо»).

39,0% респондентов высказали претензии к ассортименту. Все они, без исключения, являются покупателями, которые что-то хотели, но не смогли купить.

Режим работы магазинов устраивает 56,2% респондентов.

Во время интервьюирования респонденты высказали 51 пожелание и замечание. Из них 21,6% касались организации работы магазина.

Остальные замечания и пожелания касались следующих вопросов:

в %% к числу пожеланий.

Помимо информации, характеризующей состояние спроса на рыболовные принадлежности, спортивный и другой инвентарь и принадлежности к нему, в процессе наблюдения была получена информация, касающаяся спортивной одежды и обуви.

Так, анализ структуры реализованного спроса показал, что из всего ассортимента совершенных покупок покупки спортивной одежды и обуви (в вышеприведенных таблицах они не учитывались) заняли 31,5%:

в %% к числу совершенных покупок.

Из них 72,7% заняла спортивная обувь и 27,3% — спортивная одежда.

Ассортимент покупок, вошедших в эти группы, приведен ниже:

кроссовки;

чешки для детей;

футы;

полукеды;

спортивные костюмы для подростка;

брюки с лайкрой;

купальные костюмы.

По 37,5% купленной обуви заняли кроссовки и чешки, а 50% спортивной одежды — спортивные костюмы.

Доля импортных товаров составила 63,6%, отечественных — 36,4%.

Все покупки совершены для непрофессиональных занятий спортом.

50% покупок сделаны впервые, 25% — в дополнение к имеющемуся и 25% покупок респонденты сделали на замену изношенного.

Степень удовлетворенности покупкой характеризуют следующие данные:

в %% к числу респондентов.

Причины, по которым респонденты ушли не полностью довольные покупкой, были связаны с неудовлетворенностью дизайном изделия и его ценой. Например, по поводу спортивных брюк было сказано, что они «внешне некрасивые, а красивые слишком дороги», или «хотела балетки, но они слишком дорогие».

Что касается неудовлетворенного спроса, то анализ его структуры показал, что спортивная одежда и обувь занимают 35,2%:

в %% к числу не совершенных покупок.

Респонденты назвали следующие причины, по которым они не совершили покупку:

В продаже отсутствовали следующие товары:

кеды фирмы «Венс»;

спортивная детская обувь;

кроссовки для детей;

тонкие шерстяные носки большого размера;

утепленная ветровка (ветровка-пуховик).

Не устроила цена на следующие виды товаров:

кроссовки фирмы «Рибок» или «Адидас»;

кроссовки для повседневной носки;

спортивные ботинки для взрослого;

кеды;

балетки;

куртки осенне-весенние.

Не устроила конструкция или дизайн следующих товаров:

По уровню доходов эти респонденты отнесли себя к средним (62,5%) и низким (37,5%) категориям.

Теперь о типах спортивных магазинов, которые были выявлены при отборе торговых предприятий для проведения интервьюирования:

I. Магазины, где руководство не интересуется мнением своих покупателей («Что их спрашивать, они сами не знают, чего хотят») и формирует ассортимент без «привязки» к конкретным группам потребителей. Какая-либо реклама отсутствует, и магазины обслуживают, в основном, жителей своего микрорайона.

Доля удовлетворенного спроса в общем объеме спроса находится приблизительно на уровне 15%. При этом доход, получаемый от реализации спортивных товаров, явно недостаточен для развития предприятия. Об этом свидетельствуют скудный ассортимент, чисто «советское» оформление магазина, наличие площадей, занятых под торговлю товарами, не имеющими к спорту никакого отношения (например, книги или цветы).

Наблюдения показали, что львиная доля покупок спортивного инвентаря и принадлежностей к нему приходится на «мелочевку», крупные же покупки покупатели предпочитают делать в магазинах, где более широкий выбор.

Типичным представителем этого типа магазинов в данном исследовании является магазин № 4.

2. Другой тип спортивных магазинов — магазины, четко ориентированные на высокодоходный слой населения с уровнем дохода на одного члена семьи более 500 $.

Несмотря на рекламу в различных специализированных средствах массовой информации, доля реализованного спроса в общем объеме спроса находится в данных магазинах на уровне 10%.

Столь низкий показатель завершенности покупки легко объясняется ориентацией магазина. Как показал анализ полученной информации, по уровню дохода на одного члена семьи посетители указанных спортивных магазинов распределяются следующим образом:

в %% к числу ответов.

Таким образом, покупатели с уровнем дохода более 15 000 руб., на которых ориентировано предприятие, составляют не более 5%. Отсюда и низкий уровень реализованного спроса, хотя оборот, надо полагать, довольно значителен.

Типичным представителем данного типа спортивных магазинов в настоящем исследовании является магазин № 3.

3. К третьей группе спортивных магазинов принадлежат предприятия, ориентированные на различные слои населения с различным уровнем дохода и потребления. В различных отделах представлен широкий ассортимент для покупателей с различными запросами.

Показательно, что известность данных предприятий выходит далеко за пределы близлежащих микрорайонов, хотя реклама сведена до минимума или вообще отсутствует.

Все эти факторы в совокупности приводят к существенному увеличению доли реализованного спроса в общем объеме спроса до 55%.

Типичным представителем третьего типа магазинов в данном исследовании является магазин № 2.

Комплексный анализ полученной информации позволяет сделать вывод, что кажущееся изобилие спортивного инвентаря, одежды и обуви в специализированных спортивных магазинах далеко не полностью отвечает требованиям покупателей с разным уровнем доходов.

В результате общий неудовлетворенный спрос на спортивный инвентарь составил 69,7%.

Большинство магазинов весьма слабо интересуется спросом на спортивные товары и формирует ассортимент на основе далеко не полной информации.

И поэтому не случайно 59,1% покупателей высказали в замечаниях и предложениях свои пожелания об увеличении ассортимента, в том числе за счет отечественных товаров, а 22,7% предложили снизить цену и 18,2% — улучшить качество предлагаемых товаров.