Аудит расчетов с покупателями и поставщиками на предприятии ТОО «Kesko»

Основными целями аудиторской проверки расчетов с поставщиками и подрядчиками, покупателями и заказчиками является формирование мнения о достоверности показателей бухгалтерской отчетности, отражающих дебиторскую и кредиторскую задолженность, о соответствии применяемой методики учета нормативным документам, ее соответствии учетной политике, а также установление правильности ведения расчетов… Читать ещё >

Аудит расчетов с покупателями и поставщиками на предприятии ТОО «Kesko» (реферат, курсовая, диплом, контрольная)

Аудит расчетов с покупателями и поставщиками

Основными целями аудиторской проверки расчетов с поставщиками и подрядчиками, покупателями и заказчиками является формирование мнения о достоверности показателей бухгалтерской отчетности, отражающих дебиторскую и кредиторскую задолженность, о соответствии применяемой методики учета нормативным документам, ее соответствии учетной политике, а также установление правильности ведения расчетов с поставщиками и покупателями. От их реальности зависят результаты деятельности предприятия, его платежеспособность. Прежде всего, уверенность в достоверности показателей о состоянии расчетов необходима для всех пользователей отчетности, а также для самого предприятия с целью планирования дальнейшей своей деятельности, налаживания связей с поставщиками и покупателями.

Проверка по счетам расчётов должна осуществляться по следующим основным направлениям: наличие и правильность оформления документов, определяющих права и обязанности сторон по поставке материальных ценностей (работ, услуг); правильность оплаты или получения сумм за отгруженные материальные ценности; полнота оприходования и списания полученных ценностей; своевременность и правильность проведения инвентаризации финансовых обязательств предприятия с целью выявления их реальности.

В соответствии с основной целью необходимо проверить наличие договоров на поставку, отгрузку товаров и правильность их оформления.

При наличии дебиторской задолженности при расчётах с поставщиками или кредиторской задолженности при расчётах с покупателями необходимо установить дату её возникновения и причину образования. Особое внимание должно быть обращено на задолженность с истёкшими сроками исковой давности. Следует при этом выявить причины её образования и выяснить, были ли предприняты меры к взысканию.

Основными задачами аудита расчётов являются: проверка достоверности и законности учётных данных о состоянии расчётов, соблюдение расчётно-финансовой дисциплины и её влияние на платёжеспособность предприятия, установление реальности задолженности.

Источниками информации для проведения аудиторской проверки средств в расчетах являются:

- — приказ об учетной политике;

- — договоры купли-продажи, оказания услуг, которые составляются на поставку товаров или оказание услуг и являются одним из основных документов, регулирующих взаимоотношения поставщика и покупателя;

- — счета-фактуры, товарно-транспортные накладные, на основании которых производится оприходование или реализация товаров (работ, услуг);

- — книга покупок, где регистрируются счета-фактуры для учета НДС по полученному от поставщика товару;

- — книга продаж, которая служит для регистрации счетов-фактур, учета НДС по отгруженным товарам (работам, услугам);

- — аналитические карточки по счетам (при автоматизированном учете), в которых отражается полная информация по каждому поставщику или покупателю по каждой произведенной операции. При ведении учета с использованием компьютерной программы, используются распечатки дебетовых и кредитовых оборотов и сальдо по счетам, оборотные ведомости, аналитические карточки;

- — журнал-ордер № 6, 8, 11, ведомость № 5 (при журнально-ордерном учете), где все произведенные операции по получению, продаже товаров или оплате счетов-фактур накапливаются в регистре бухгалтерского учета, который является основанием для заполнения Главной книги и составления оборотного баланса. В ТОО «Kesko» журналы-ордера не имеют номеров в связи с применением автоматизированной формы учета.

- — акты претензий, составляемые в том случае, если качествопоставляемого товара отличается от нормы, в случае брака или иных отклонений;

- — акты инвентаризации (сверок) расчетов, составляемые для проверки расчетов с поставщиками, покупателями с целью выявления неточностей в учете расчетов;

- — бухгалтерская финансовая отчетность. По бухгалтерскому балансу (ф.№ 1) устанавливается состояние задолженности по данным раздела 2 «Оборотные активы» по статьям «Дебиторская задолженность» и раздела 5 «Краткосрочные обязательства» по статьям «Кредиторская задолженность». По приложению к бухгалтерскому балансу (ф.№ 5) в разделе 2 «Дебиторская и кредиторская задолженность» выясняется состояние (на начало и конец отчетного периода) и движение краткосрочной и долгосрочной задолженности с выделением «просроченной», а из нее — длительностью свыше 3 месяцев и более чем через 12 месяцев. По справкам к разделу 2 (ф.№ 5) устанавливается перечень организаций — дебиторов и кредиторов, имеющих наибольшую задолженность.

При проверке расчетов с поставщиками, покупателями в соответствии с правилом (стандартом) «Аудиторские доказательства» [22] были использованы следующие методы аудиторской проверки:

- — устный опрос персонала проводился с целью проверки правильности регистрации всех данных по обязательствам; может проводиться на всех этапах аудиторской проверки. Результаты опроса могут записываться в виде протокола или краткого конспекта.

- — проверка документов была произведена с тем, чтобы убедиться в их достоверности. Документальная информация может быть внутренней и внешней, либо внутренней и внешней одновременно. Документы, подготовленные экономическим субъектом, являются внутренними. Степень доверия к таким документам зависит от надежности внутреннего контроля. Более убедительными являются внешние документы, которые были подготовлены третьими лицами. Проверка осуществлялась выборочным путем и включала в себя формальную проверку и проверку по существу внутренних документов.

- — прослеживание проводилось для получения более глубоких доказательств информации, содержащихся в документах, в ходе процедуры проверяются некоторые первичные документы, отражение данных первичных документов в регистрах синтетического и аналитического учета, убеждаются в том, что соответствующие хозяйственные операции правильно (или неправильно) отражены в учете. Так как некоторые операции вызывали сомнение, то они были прослежены до исходных первоначальных документов, чтобы убедиться в том, что операции были отражены в учете правильно.

- — аналитические процедуры: был проведен анализ дебиторской и кредиторской задолженности в части расчетов с поставщиками и подрядчиками, покупателями и заказчиками, определении их доли в составе оборотных средств и в доле краткосрочных обязательств, произведен расчет оборачиваемости и сроков погашения с целью формирования мнения о движении задолженности, а также для предоставления информации руководству экономического субъекта

Все методы применяются для того, чтобы произвести проверку хозяйственных операций, их соответствие нормативным документам и учетной политике организации, а также правильность осуществления расчетов проверяемым предприятием и их дальнейшее отражение в бухгалтерской отчетности.

Общий план и программа аудиторской проверки расчетов с поставщиками и подрядчиками, покупателями и заказчиками.

Планирование аудита является начальным этапом проведения аудиторской проверки, состоит в разработке общего плана аудита с указаниеможидаемого объема, графиков и сроков проведения аудита, а также в разработке аудиторской программы, определяющей объем, виды и последовательность осуществления аудиторских процедур, необходимых для формирования объективного и обоснованного общего плана и программы аудита и производится в соответствии с правилом (стандартом) «Планирование аудита» [21].

Общий план должен служить руководством в осуществлении программы аудита. В процессе планирования необходимо учесть: реальные трудозатраты; уровень существенности; аудиторский риск.

В общем плане определяется способ проведения аудита. Программа аудита является развитием общего плана аудита и представляет собой детальный перечень содержания аудиторских процедур, необходимых для практической реализации плана аудита. Программа служит подробной инструкцией при проведении аудиторской проверки на предприятии.

Программа аудиторских процедур по существу представляет собой перечень действий аудитора, необходимых для детальных проверок. При этом определяются, какие разделы бухгалтерского учета подлежат проверке, и программа аудита составляется по каждому разделу учета.

При составлении общего плана и программы аудита, необходимо определить уровень существенности, под которым понимается то предельное значение ошибки бухгалтерской отчетности, начиная с которой пользователь этой отчетности с большей степенью вероятности перестает быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

Уровень существенности определяется в соответствии с правилом (стандартом) «Существенность и аудиторский риск» [27]. Он выражается в той валюте, в которой ведется бухгалтерский учет и представлена бухгалтерская отчетность. Значение уровня существенности фиксируется в общем плане аудита.

Уровень существенности рассчитывается в доле от базовых показателей.

Для нахождения уровня существенности можно использовать таблицу 3.1.

Таблица 3.1 Определение уровня существенности ТОО «Kesko» за 2009;2011 гг. (тыс. тн.).

Наименование базового показателя. | Значение базового показателя бухгалтерской отчетности проверяемого экономического субъекта. | Доля (%). | Значение, применяемое для нахождения уровня существенности. |

1. Балансовая прибыль предприятия. | 18 477,33. | 923,87. | |

2. Валовый объем реализации (без НДС). | 73 309,00. | 1466,18. | |

3. Валюта баланса. | 9334,67. | 186,69. | |

4. Собственный капитал. | 5447,83. | 544,78. | |

5. Общие затраты предприятия. | 69 036,17. | 1380,72. | |

Примечание — составлена автором на основе консолидированного годового отчета ТОО «Kesko» на период 2009;2011 гг. |

- — Среднее арифметическое показателей:

- (923,87+1466,18+186,69+544,78+1380,72)/5=900,45 тыс. тенге.

- — Наименьшее значение отличается от среднего на:

- (900,45−186,69)/900,45*100%=79,27%

- — Наибольшее значение отличается от среднего на:

- (1466,18−900,45)/900,45*100%=62,83%

Поскольку и в том и в другом случаях отклонение наибольшего и наименьшего показателей от среднего и от всех остальных является значительным, принимаем решение отбросить значения 186,69 тыс. руб. и 1466,18 тыс. тенге. и не использовать их при дальнейшем усреднении. Находим среднюю величину: (923,87+544,78+1380,72)/3=949,79 тыс. тенге.

Полученную величину допустимо округлить до 1000 тыс. тенге. и будем использовать данный показатель в качестве значения уровня существенности. Различие между значением уровня существенности до и после округления составляет: (1000−949,79/)/949,79*100%=5%, что находится пределах 20%.

Таким образом, при проведении аудиторской проверки уровень существенности не должен превышать 5%.

Аудиторская проверка расчетов с поставщиками, покупателями производится с целью установления правильности ведения расчетов с поставщиками за полученные товары, а также ведение расчетов с покупателями за реализованные товары.

При проверке расчетов прежде всего необходимо установить качество состояния внутреннего контроля на предприятии. Для отражения этой цели, как правило, используют опрос (письменный или устный) работников предприятия. Это позволяет выявить наиболее уязвимые места в системе учета расчетов и определить дальнейшее направление проверки. В основном проверяют те виды работ, которые либо совсем не подвергались проверке или мало контролировались бухгалтерией (иди другой службой).

По данным тестирования можно определить уровень организации внутреннего контроля за операциями по расчету с поставщиками, покупателями и общее состояние учета этих операций.

Для оценки состояния контроля за расчетными операциями необходимо выяснить:

- — порядок, сроки и результаты инвентаризации расчетов;

- — наличие графика документооборота и контроль за его соблюдением;

- — формы, сроки и исполнителей контроля за платежами и состоянием расчетов.

На ТОО «Kesko» «был проведен опрос, по которому можно судить об уровне организации внутреннего контроля на предприятии по расчетам с поставщиками, покупателями. По окончании опроса был приведен анализ результатов. В ходе опроса были выявлены расхождения в ответах, что свидетельствует о слабом уровне контроля по учету расчетов. Кроме того, признаками слабой организации контроля могут стать:

- — отсутствие договоров на поставку и реализацию товаров (работ, услуг);

- — отсутствие отчетов за выданные доверенности на получение товаров;

- — отсутствие журнала регистрации счетов-фактур поставщиков и выданных покупателям;

- — несвоевременное предъявление претензии поставщикам за нарушение договорных обязательств и отсутствие должного учета по претензиям;

- — несвоевременное отражение операций по расчетам в регистрах бухгалтерского учета;

- — отсутствие разработанных корреспонденций счетов по типовым операциям.

Результаты опроса использовались для составления программы проведения аудиторской проверки расчетов.

По ТОО «Kesko» о слабой системе внутреннего контроля говорит факт отсутствия разработанных корреспонденций счетов по типовым операциям, что повышает возможность совершения ошибок при ведении учета, это является негативным моментом в работе предприятия.

Для определения достоверности задолженности по расчетам с поставщиками и подрядчиками, покупателями и заказчиками необходимо регулярно производить сверку расчетов. В ходе опроса было отмечено, что сверки производятся нерегулярно, не со всеми поставщиками и охватывают более 50% расчетов, в отношении расчетов с покупателями сверка расчетов практически не производится и составляет менее 50% расчетов. При осуществлении платежей за приобретенные услуги иногда отсутствуют документы, подтверждающие факт образования задолженности, несмотря на то, что все расчеты должны быть подтверждены документально.

При ознакомлении с учетной политикой ТОО «Kesko» было выявлено отсутствие некоторых приложений, таких как перечень форм документов, которые используются на предприятии, а также график документооборота. При формировании и утверждении учетной политики администрация не посчитала необходимым включить их в состав остальных приложений учетной политики. При формировании учетной политики график документооборота и перечень форм документов должны присутствовать в обязательном порядке. Перечень форм документов просто необходим для качественной работы предприятия, своевременном соблюдении законодательства РК по применению новых форм учетных документов. Например, в ходе работы было обнаружено, что выписка счетов-фактур производится на бланках устаревшей формы (без указания страны изготовителя и номера грузовой таможенной декларации). Это говорит о негативных последствиях, связанных с неполной комплектацией учетной политики.

Для проведения аудиторской проверки составляется общий план и программы аудита по расчетам с поставщиками и по расчетам с покупателями, по которым осуществляется проверка расчетов на предприятии.

В самом начале проверки по данным раздела 2 формы № 5 «Приложение к бухгалтерскому балансу» устанавливается величина просроченной дебиторской и кредиторской задолженности, списание задолженности на финансовые результаты, а также перечень организаций-дебиторов и организаций-кредиторов, имеющих наибольшую задолженность.

Увеличение или уменьшение дебиторской задолженности оказывает большое влияние на финансовое состояние предприятия. Постоянное увеличение дебиторской задолженности производит отвлечение средств из оборота предприятия. Просроченная кредиторская задолженность может привести к появлению штрафов, пеней за несвоевременную оплату.

По данным регистров синтетического и аналитического учета устанавливают:

- — участников расчетных отношений и их число;

- — применяемые формы платежей (в безналичном порядке, с использованием наличных денежных средств, взаимозачетами);

- — порядок ведения аналитического учета (участники, сроки возникновения);

- — нестандартные (нетипичные бухгалтерские) записи.

ТОО «Kesko» имеет большое количество постоянных участников расчетных отношений (примерно около 100, иногда более организаций), число их может незначительно колебаться в большую или меньшую сторону. В результате этого усложняется выборка по данным участкам. С некоторыми организациями операции производятся регулярно и в большом количестве, а другие организации приобретают товар единожды, но таких предприятий очень немного, в основном преобладают долговременные отношения.

Формы оплаты, в зависимости от условий заключенных договоров, могут быть разными.

В основном на ТОО «Kesko» оплата производится в безналичной форме с оплатой через банк платежными поручениями. В исключительных случаях расчеты производятся с помощью наличных денежных средств, но данные расчеты производятся довольно редко.

Помимо формы оплаты, в договоре установлены сроки оплаты по расчетам. Они могут быть разными: 1, 3, 5, 14, 30 календарных дней. Помимо отсрочки платежа, оплат может производиться в виде предоплаты, авансовых платежей, а также по факту поставки товара и под реализацию.

Непосредственную проверку состояния учета внешних расчетов необходимо начинать с установления соответствия данных бухгалтерского баланса, Главной книги, регистров синтетического и аналитического учета по счетам «Расчеты с поставщиками и подрядчиками», «Расчеты с покупателями и заказчиками», «Расчеты с разными дебиторами и кредиторами».

В ходе проверки было выявлено, что сальдо расчетов отражается в балансе развернуто, дебиторская и кредиторская задолженность отражаются в бухгалтерском балансе раздельно.

Дебиторская и кредиторская задолженность находит отражение в бухгалтерском балансе (ф. № 1) и приложении к бухгалтерскому балансу (ф. № 5). Расчеты с поставщиками и подрядчиками отражаются как в активе, так и в пассиве бухгалтерского баланса. Дебиторская задолженность поставщиков учитывается в ТОО «Kesko» в составе прочих дебиторов.

В пассиве баланса в разделе «Краткосрочные обязательства» по статье «Поставщики и подрядчики» показывается сумма задолженности поставщикам за поступившие материальные ценности, выполненные работы (услуги).

Задолженность ТОО «Kesko» перед покупателями отражается в составе прочих кредиторов (строка 628).

При установлении соответствия данных синтетического и аналитического учета данным бухгалтерского баланса, необходимо обратить внимание, создаются ли резервы по сомнительным долгам, так как в балансе дебиторская задолженность, по которой был создан резерв, должна быть в отчетности уменьшена на сумму резерва.

На ТОО «Kesko» учетной политикой не предусмотрено создание резерва по сомнительным долгам, поэтому в отчетности дебиторская и кредиторская задолженности отражаются в тех суммах, по которым представлены в синтетическом и аналитическом учете.

Одновременно на основе данных аналитического учета по счетам расчетов «Расчеты с поставщиками и подрядчиками», «Расчеты с покупателями и заказчиками», «Расчеты с разными дебиторами и кредиторами» проверяют правильность группировки дебиторской и кредиторской задолженности на краткосрочную и долгосрочную с выделением «просроченной», а из нее длительностью свыше 3 месяцев и более чем через 12 месяцев. Исходя из требований составления отчетности к долгосрочной относится задолженность, которая должна быть погашена в течение 12 месяцев, но не ранее.

Для определения реальности задолженности, ее суммы, не подтвержденные документами, относятся к нереальной для взыскания задолженности, к ним относят также суммы задолженности с истекшими сроками исковой давности, выявленные при анализе.

При проверке отчетности необходимо отметить, что в ней нет информации о просроченной дебиторской и кредиторской задолженности. В то время, как по результатам анализа было выявлено, что просроченная задолженность все-таки существует, как по дебиторам, так и по кредиторам.

Неправильное отражение задолженности по статьям в бухгалтерском балансе влияет на его достоверность и на мнение заинтересованных пользователей.

После предварительного подтверждения сальдо счетов по учету расчетных операций, проверяется достоверность оборотов по счетам расчетов.

Проверку на соответствие учетных и отчетных данных начинаются с установления тождества информации баланса и учетных регистров.

В ходе проверки отмечается тождество данных аналитических и синтетических регистров данным бухгалтерской отчетности, в связи с тем, что в ТОО «Kesko» учет ведется автоматизировано, с применением бухгалтерской программы «ИНФИН Управление».

Проверка операций по расчетам с поставщиками и подрядчиками производится по следующим направлениям:

- — проверка наличия и правильности оформления договоров;

- — проверка полноты и правильности оприходования полученных материальных ценностей (работ, услуг);

- — проверка своевременности и правильности оплаты за материальные ценности (работы, услуги).

В начале проверки необходимо удостовериться, имеются ли договоры на поставку товаров (работ, услуг) и правильность их оформления.

Договоры поставки являются документами, определяющими права и обязанности сторон по организации поставки товара, договор вступает в силу и становится обязательным к исполнению для сторон с момента его заключения.

Сделки, осуществленные сторонами умышленно, без соблюдения формы, оформленные не в полном объеме или несвоевременные, считаются ничтожными, то есть не имеющие силу.

Была произведена сплошная проверка договоров, которые были заключены с поставщиками и подрядчиками. При проверке договоров на ТОО «Kesko» можно отметить, что они были заключены со всеми поставщиками товаров (работ, услуг), причем сроки оплаты по обязательствам предусмотрены разные, в зависимости от договоренности сторон. Все договоры оформлены в соответствии с законодательством, имеются необходимые реквизиты, наличие подписей и печатей. Договоры заключены в основном сроком на 1 год, хотя некоторые заключены на срок больше, кроме этого по некоторым организациям по согласованию сторон в случае не изменения условий поставок, производится пролонгация, то есть продление действия договора сроком на 1 год.

Основными документами, на основании которых поступают товары (работы, услуги), являются товарно-транспортные накладные, а также счета-фактуры, которые должны быть оформлены в соответствии с Постановлением № 914 [11] и иметь все необходимые реквизиты.

При проверке счетов-фактур обращается внимание на выделение отдельной строкой НДС во всех расчетно-платежных документах и недопустимость выделения сумм НДС расчетным путем. Проверяя соблюдение этих требований, проверяется обоснованность предъявления к зачету НДС по полученным товарам (работам, услугам). Его возмещение производится по оплаченным, оприходованным в производственных целях ценностям.

Все счета-фактуры на приобретенные товары регистрируют не только в книге покупок, с выделением суммы НДС, но и в журнале учета полученных счетов-фактур, что позволяет проследить за счетами, которые были получены от поставщиков. При проверке было проведено выборочное сопоставление полученных счетов-фактур данным журнала учета полученных счетов-фактур. Процедура осуществлялась с целью проверки полноты регистрации поступивших счетов-фактур.

На приобретенный от поставщика товар выписывается доверенность, при этом необходимо проверить наличие приказа о круге лиц, имеющих право подписи таких документов.

На ТОО «Kesko» существует приказ на лиц, имеющих право подписи документов на предприятии. Выданные доверенности регистрируются в книге, поэтому в отношении данного участка работы, нарушений не было отмечено.

При проведении аудиторской проверки необходимо установить дату и причины возникновения дебиторской и кредиторской задолженности. Гражданским Кодексом РК предусмотрено, что предельный срок исполнения обязательств по расчетам равен трем месяцам с момента поступления товаров (работ, услуг).

На ТОО «Kesko» все задолженности возникли в связи с несовпадением сроков поступления и оплаты товаров, причем дата возникновения задолженности соответствует срокам отсрочки, которая предусмотрена в договорах, таким образом, задолженность является текущей.

Необходимо обратить внимание, имеется ли задолженность с истекшим сроком исковой давности. Суммы не истребованной кредиторской задолженности подлежат списанию на финансовый результат хозяйственной деятельности организации. Для того, чтобы определить дату возникновения задолженности и насколько она соответствует данным, отраженным в учете, была проведена инвентаризация расчетов.

Важным моментом является проверка расчетов по неотфактурованным поставкам, которые могут возникнуть, при поступлении товара, по которому счета-фактуры не предъявлены к оплате.

Товары в этих случаях приходуются, выписывается приемный акт. При отражении поставок в бухгалтерском учете производится отражение стоимости товаров в условных ценах, в учете не отражается только счет «Налог на добавленную стоимость по приобретенным ценностям». Оплате в отчетном месяце неотфактурованные поставки не подлежат, так как основанием для оплаты банком являются платежные документы (которые отсутствуют), по мере поступления платежных документов на эту поставку, они оплачиваются через банк.

Поступившие платежные документы регистрируются, старая запись, которая была сделана ранее по учетным ценам, сторнируется, составляется новая проводка. Если при проверке было выявлено отсутствие счетов-фактур на получение ценностей, то необходимо установить с помощью устного опроса: были ли затребованы счета-фактуры от поставщиков, или нет. Если запросы были, необходимо просмотреть ответы на них, при отсутствии запросов необходимо провести сверку расчетов с такими поставщиками.

При оприходовании товаров могут быть выявлены расхождения по количеству и качеству, а также по другим характеристикам товаров. В таких случаях составляют акт о выявленной недостаче. На сумму недостачи поставщику предъявляется претензия. На неудовлетворенные претензии предоставляется иск поставщику. Зачастую суд отказывает в удовлетворении этих исков из-за несвоевременности их предъявления. Срок предъявления претензии должен быть не более 1 месяца. При составлении претензии счет 60 «Расчеты с поставщиками и подрядчиками» кредитуют на соответствующую сумму в корреспонденции со счетом «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по претензиям».

При рассмотрении претензий, которые были предъявлены ТОО «Kesko» поставщикам, можно отметить, что претензии предъявлялись в соответствии со сроками исковой давности, составлялись вовремя. При проверке были в сплошном порядке просмотрены претензии с целью проверки правильности и своевременности их составления.

В ходе аудиторской проверки необходимо выяснить правильность определения поставщиком суммы НДС. Для этого источником информации послужили счета-фактуры, полученные от поставщиков.

С помощью арифметической проверки расчетов по выбранным документам по большей части поставщиков был произведен пересчет НДС, и расхождений не было обнаружено. Все суммы были рассчитаны правильно, что является положительным моментом в работе предприятия, так как это говорит о том, что поступившие счета арифметически проверяются с целью недопущения таких ошибок.

После того, как были выявлены неверно составленные проводки, следующей процедурой стала проверка правильности составления корреспонденций счетов. Были задействованы регистры учета, счета поставщиков, а также банковские и кассовые документы, при этом был использован метод прослеживания хозяйственных операций.

Все расчеты с поставщиками учитываются на счете 60 «Расчеты с поставщиками и подрядчиками», счет активно-пассивный. На счете учитываются расчеты с поставщиками за полученные товарно-материальные ценности, за потребленные услуги, работы.

При проведении аудиторской проверки необходимо удостовериться, не было ли случаев составления фиктивного обязательства с целью проведения оплаты за него. Так как данные операции не только могут повлиять на финансовый результат предприятия, но и также происходит неправомерное использование средств предприятия. Необходимо обратить внимание на операции, не оформленные соответствующими документами, а также на корреспонденции счетов, которые составлены с нарушением, являются нетипичными.

При проверке была выявлена операция, которая вызвала сомнение о причастности к хозяйственной деятельности ТОО «Kesko» Например, была произведена оплата через банк компании ТОО «Таймер» за товар, который был приобретен для личных целей, документов на данную операцию не существует, то есть платеж был произведен не на основании счетов-фактур, таким образом возникло фиктивное обязательство.

При проверке оплаты счетов поставщиков и подрядчиков необходимо определить, подтверждены ли операции по погашению задолженности соответствующими документами. При оплате счетов-фактур от поставщиков выписывается расходный кассовый ордер с обязательным приложением доверенности от поставщика на представителя, которому получено получение денежных средств.

Оплата задолженности за наличный расчет осуществлялась крайне редко в ТОО «Kesko» поэтому при проверке была отмечена правильность совершения данных операций, с поставщиками были заключены договоры на оплату товаров наличными денежными средствами, при расходном кассовом ордере присутствует правильно оформленная доверенность от поставщика на получение денежных средств.

В основном оплата в ТОО «Kesko» производится с применением безналичной формы на основании платежных поручений. Предприятие имеет расчетные счета в банках АО «АльянсБанк» и АО «Сбербанк». При этом оплаченные счета-фактуры оформляются проводками.

При проверке отмечено, что все платежные документы являются подлинными, имеют все обязательные реквизиты, НДС выделен отдельной строкой, имеются штампы банка об оплате. Несмотря на это, были обнаружены промахи в работе, в основном из-за невнимательности бухгалтера. При оплате товара конкретному поставщику, были в платежном поручении отражены реквизиты другого поставщика, который так же является участником расчетов.

Помимо ошибок, которые были допущены бухгалтером проверяемого предприятия, аналогичные ошибки, причем не однократно, были допущены сотрудниками АО Сбербанк. Они заключались в том, что денежные средства, несмотря на верные реквизиты в платежном поручении, были зачислены на расчетный счет другой организации.

Данные ошибки были выявлены с помощью регулярных актов сверок с поставщиками, помимо этого, их возникновение говорит о том, что документы не были сверены с выписками банка, даже несмотря на то, что выписка АО Сбербанка не совсем наглядно показывает организаций, которым производится оплата (в выписке указаны только расчетные счета организаций, нет их названий, это во многом затрудняет сверку платежных документов с банковской выпиской).

При выборочной проверке было отмечено, что отражение оплаты по счетам соответствует плану счетов, хотя были обнаружены арифметические ошибки при подсчете счетов-фактур, предназначенных для оплаты, возникали переплаты или недоплаты. Но в связи с тем, что проводится своевременный контроль за состоянием расчетов, то ошибки вовремя устранялись и переплаты (недоплаты) учитывались в последующих платежах.

Иногда в ТОО «Kesko» погашение обязательств происходит зачетом взаимных требований. В основном это расчеты за коммунальные услуги, арендную плату, которые отражаются на счете «Расчеты с разными дебиторами и кредиторами».

Проверяя погашение задолженности в порядке взаимных расчетов, устанавливается наличие оснований для взаимных расчетов. В данном случае необходимо наличие договора на погашение обязательства в порядке взаимных расчетов, письмом одной из сторон произвести оплату в порядке взаимных расчетов.

Зачет взаимных требований оформляется актом сверки расчетов и письмом одной из сторон о зачете взаимных требований, оформленных в двустороннем порядке. В актах, кроме обязательных реквизитов, должны быть указаны данные договоров и первичных документов, по которым возникла задолженность, с выделением НДС отдельной строкой. Не допускается зачет требований в отношении задолженности, срок исковой давности которой истек [1,ст.411].

Взаимные требования возникают в ТОО «Kesko» том случае, когда поставщики, оказывающие услуги, выполняющие работы, приобретают для своего предприятия медикаменты для формирования аптечек, профилактики гриппа. Отражение взаимных расчетов производится на основании письма от поставщика с просьбой предоставить ему товар путем взаимного погашения требования. При проверке было выявлено, что учет взаимных расчетов осуществляется в соответствии с правилами бухгалтерского учета, все операции подтверждены необходимыми документами.

Покупателями и заказчиками являются юридические и физические лица, приобретающие товар (работы, услуги).

Проверка расчетов с покупателями и заказчиками производится на основании общего плана и программы аудита [Приложение 20], которая представляет собой подробные процедуры проверки расчетов.

Со всеми покупателями заключены договоры в соответствии с Гражданским Кодексом РК [1]. Так как договор является основным документом, который регулирует отношения между участниками, то он должен быть составлен в соответствии с правилами законодательства, только после этого он будет иметь юридическую силу.

При проверке документов ТОО «Kesko» можно отметить, что со всеми покупателями заключены договоры на поставку товаров, которые соответствуют форме и содержанию по законодательству. Все операции документально оформлены. На реализованный товар выписывают покупателю счета-фактуры, которые должны иметь обязательные реквизиты.

Все счета-фактуры, переданные покупателям, регистрируются в журнале учета выданных счетов-фактур.

В ходе проверки первичных документов, по некоторым структурным подразделениям ТОО «Kesko» счета-фактуры, которые прошли выборочную проверку не имеют некоторых реквизитов (ИНН покупателя, его расчетного счета), некоторые счета-фактуры не полностью отражают наименование покупателя, имеются исправления и ошибки, отсутствуют подписи руководителя или главного бухгалтера, почти все выписанные документы устаревшего образца. Эти результаты неоднократно подтвердили, что бухгалтер или имеет слабые знания по нормативным документам, или же халатно относится к своей работе.

При проверке документальной обоснованности операций устанавливается соответствие и правильность сумм НДС, предъявляемых покупателям.

При выборочной проверке счетов-фактур, которые выписывались покупателям, была проверена правильность начисления суммы НДС. Во всех проверенных счетах не вызвала сомнений правильность отражения НДС, который выделен отдельной строкой или графой. Таким образом, можно сделать вывод, что налог был начислен в соответствии с законодательством.

В процессе проверки необходимо определить, правильность реализации товара.

Были использованы счета-фактуры, учетные регистры. При рассмотрении выявлено, что при осуществлении операций соблюдается учетная политика организации, по которой моментом реализации товаров является момент их отгрузки покупателю.

При проверке счетов-фактур, выписанных покупателям, было отмечено, что по некоторым структурным подразделениям в товарных отчетах по реализации товаров отражаются счета-фактуры, датированные датами прошедшего месяца, их отражение происходит в момент перечисления поставщиком денежных средств. Это является нарушением учетной политики организации, в соответствии с которой товары считаются реализованными в момент их отгрузки.

Был проведен устный опрос, в результате чего, стало известно, что таким путем структурное подразделение старается не допустить дебиторской задолженности и проводит счета в момент их оплаты, что является ошибкой, так как это приводит к отражению в бухгалтерской отчетности нереальных данных об имущественном состоянии предприятия, к тому же занижает прибыль отчетного периода.

После документальной проверки хозяйственных операций важным моментом является проверка корреспонденции счетов по расчетам с покупателями. ТОО «Kesko» в соответствии со своей деятельностью реализует готовые товары, приобретенные у поставщиков, а также медикаменты собственного изготовления по требованиям лечебных учреждений.

Полнота и своевременность оплаты счетов покупателями устанавливается путем взаимной сверки данных корреспондирующих счетов «Касса», «Расчетные счета» и прослеживания записей в регистрах аналитического учета.

В ТОО «Kesko» существуют комиссионные вознаграждения за реализацию товаров, полученных централизованно по договору областного департамента здравоохранения с поставщиками, для обеспечения лекарственными средствами бесплатно или за частичную оплату ветеранов и инвалидов. В результате исследования была проверена правильность начисления и отражения комиссионного вознаграждения, которое составляет 6% от стоимости поступивших товаров по централизованным поставкам.

По товарам, которые были приобретены от централизованной закупки, ведется забалансовый счет «Товарно-материальные ценности, принятые на ответственное хранение». Ежемесячно в краевой департамент здравоохранения подаются сведения о поступивших, реализованных и оплаченных медикаментах для ветеранов и инвалидов.

В соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств [28] должна постоянно проводиться инвентаризация расчетов. Но в ходе проверки выяснилось, что с покупателями не проводится инвентаризация расчетов в конце года перед составлением отчетности, что тоже говорит о слабой системе внутреннего контроля.

Аналитический учет по счету «Расчеты с покупателями и заказчиками» должен вестись по каждому предъявленному счету, а при расчетах в порядке плановых платежей — по каждому покупателю. Построение аналитического учета должно обеспечить получение данных по каждому покупателю, по каждому расчетному документу.

В ходе проверки выяснилось, что по всем покупателям до 2011 г. составлялась вручную оборотная ведомость при составлении товарного отчета. Так как на предприятии осуществляется автоматизирование учета с использованием программы «ИНФИН Управление», то по каждому покупателю разносятся бухгалтером общие суммы по реализации без разбивки по выставленным счетам-фактурам, кроме оплаченных покупателем сумм, они разносятся по каждому документу. После разнесения данных, вручную бухгалтером заполняется несколько карточек по конкретным покупателям, с которыми могут составляться акты сверок, что является нарушением учета, так как аналитическая карточка должна быть на всех покупателей с подробным отражением по ней оборотов.

Все эти факты говорят о нарушении методики ведения бухгалтерского учета, проводится нерациональная работа по заполнению вручную карточки после уже разнесенных данных.

С 2011 г. было налажено ведение аналитического учета по расчетам с покупателями, что позволит усилить систему внутреннего контроля и сократить количество ошибок, которые были допущены в связи с отсутствием аналитического учета в ТОО «Kesko».

Информация руководству экономического субъекта В ходе аудиторской проверки аудиторские организации обязаны подготовить и предоставить руководству проверяемого предприятия отчет (письменную информацию) по результатам произведенной проверки. Отчет составляется на основании правила (стандарта) «Письменная информация аудитора руководству экономического субъекта по результатам проведения аудита». Отчет должен содержать в себе информацию для руководства проверяемого предприятия, целью которого является доведение до руководства о всех выявленных ошибках, нарушениях, неточностях, содержит информации о комплексе мер, которые должны быть приняты для устранения выявленных недостатков.

В ТОО «Kesko» были исследованы расчеты с поставщиками и подрядчиками, покупателями и заказчиками за период с 2009 по 2011 год.

При оценке системы бухгалтерского учета, можно отметить, что ведение учета в целом соответствует существующему законодательству, учетная политика регулирует постановку и порядок ведения бухгалтерского учета на предприятии, от ее содержания зависит порядок ведения всего учета на предприятии, от которого зависит дальнейшее положение предприятии.

Для определения состояния внутреннего контроля в ТОО «Kesko» «был использован устный опрос работников проверяемого предприятия. В результате были обнаружены факты отсутствия необходимых приложений к учетной политике. Данные разработки необходимы для осуществления качественной работы бухгалтерии на предприятии, а также всего предприятия в целом, их отсутствии приводит к возникновению большого числа ошибок при составлении корреспонденций счетов, которые очень часто оказывают влияние на финансовый результат предприятия. Например, отсутствие перечня документов явилось следствием того, что выписка счетов-фактур покупателям производилась на бланках устаревшего образца.

В связи с этим, необходимо пересмотреть существующие приложения к учетной политике и разработать необходимые документы с целью совершенствования работы и укрепления внутреннего контроля.

В результате выборочной проверки по форме счетов-фактур в ТОО «Kesko», полученных от поставщиков и подрядчиков, было выявлено, что некоторые счета-фактуры оформлены не надлежащим образом. Так, счета-фактуры на информационные услуги от компании ТОО «Софт Про» имеют исправления, многие счета не полностью оформлены (отсутствуют подписи руководителя или главного бухгалтера, ИНН покупателя).

В результате исследования по ТОО «Kesko» было отмечено, что при оприходовании товаров не было выявлено случаев не предоставления счетов-фактур, но по предприятиям, предоставляющим услуги по аренде помещения киосков, оплата производилась на основании заключенных договоров, счета предоставлялись спустя несколько месяцев, некоторые отсутствуют, так как не были затребованы, несмотря на то, что все хозяйственные операции должны быть оформлены документами.

При проведении сверок с такими поставщиками, задолженность, числящаяся в ТОО «Kesko» подтвердилась с той, которая числится у кредитора, то есть данные тождественны. Но данные факты к тому же говорят не только о слабом контроле за первичными документами, но и о халатном отношении к своей работе бухгалтера, который обязан был затребовать документы, необходимые для учета.

В отношении оплаченных счетов-фактур были отмечены систематические ошибки при формировании платежных поручений для оплаты. Из-за невнимательности бухгалтера были в документах при перечислении указаны реквизиты других предприятий, в результате чего платежное поручение была отправлена не по назначению, в результате происходит снижение задолженности перед одним поставщиком, которому не должна была производиться оплата, и не изменяется задолженность поставщика, которому должны были быть перечислены денежные средства.

Авансовые платежи не должны «тонуть» в общей сумме кредиторской задолженности, так как эти операции приводят к искусственному сокращению задолженности перед поставщиком. Такое отражение операций оказывает влияние и на формирование статей бухгалтерской отчетности, согласно которой сумма дебиторской и кредиторской задолженности должна быть показана развернуто.

В соответствии с Методическими указаниями по инвентаризации имущества и финансовых обязательств [28] должна производиться ежегодно полная инвентаризация обязательств. В учетной политике предприятия перечислен список того, что должно быть подвержено инвентаризации, но инвентаризация обязательств отсутствует, никогда не производится.

Акты сверок составляются со всеми поставщиками и очень малое количество захватывают покупателей, что приводит к возникновению нереальных задолженностей.

При проверке ТОО «Kesko» был отмечен резкий рост дебиторской задолженности, чтобы сделать вывод, какое влияние она оказывает на проверяемое предприятие, необходимо ее проанализировать.

Большое влияние на финансовое состояния предприятия оказывает увеличение или уменьшение дебиторской задолженности.

Основную долю в дебиторской задолженности в ТОО «Kesko» составляют покупатели, когда им были отпущены товары, но оплата по которым еще не поступила.

Анализ задолженности производится на основе данных аналитического учета расчетов с поставщиками сведениях из журналов-ордеров.

Кредиторская задолженность возникает в случае несовпадения сроков получения и оплаты товара, а также в результате поступления платежных документов и оплаты по ним.

Прежде всего необходимо определить, какую долю занимает кредиторская задолженность в составе краткосрочных обязательств, так как величина кредиторской задолженности показывает, сколько товаров (работ, услуг), приобретенных предприятием осталось неоплаченными (табл. 3.2).

Таблица 3.2 Структура краткосрочных обязательств ТОО «Kesko» за 2009;2011 гг.

Показатели. | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение. | ||||

Тыс.тн. | %. | Тыс.тн. | %. | Тыс.тн. | %. | 2010 к 2009. | 2011 к 2010. | |

Займы и кредиты. | 3,00. | 0,00. | 0,00. | — 128. | ||||

Кредиторская задолженность. — поставщики и. |

|

|

|

|

|

|

|

|

подрядчики. — задолженность перед персоналом. | 16,82. | 23,59. | 24,84. | +249. | — 60. | |||

|

|

|

|

|

|

|

+88. | — 169. +33. +81. |

Итого краткосроч-ные обязательства. | 100,00. | 100,00. | 100,00. | — 261. | — 444. | |||

Примечание — составлена автором на основе консолидированного годового отчета ТОО «Kesko» на период 2009;2011 гг. |

Отмечается снижение кредиторской задолженности, в 2010 г. она снизилась на 261 тыс. тенге., а в 2011 г. еще на 444 тыс. тенге., в том числе по расчетам с поставщиками задолженность в 2011 г. снизилась на 329 тыс. тенге., в 2011 г. также увеличилась задолженность перед бюджетом на 33 тыс. тенге., а также по прочим кредиторам на 81 тыс. тенге. Общее снижение задолженности говорит о снижение зависимости ТОО «Kesko» перед кредиторами, в основном перед поставщиками.

Чтобы определить, как происходят изменения расчетов с поставщиками и подрядчиками, необходимо изучить их состав и срок образования, а также нет ли сумм, которые являются не реальными для взыскания.

Кредиторская задолженность за 2011 г. по данным бухгалтерского учета составила 3 566 934,63 тенге., из них 2 151 011,02 тенге. при расчетах с поставщиками. При этом вся задолженность является текущей со сроком погашения до 1 месяца, кроме задолженности организации ТОО «НоваимпортМ» на сумму 61 620,00 тенге., у которой она образовалась 25.11.11 г., в связи с чем вошла в группу от 1 до 3 месяцев возникновения задолженности. Это связано с приобретением товара под реализацию, которой еще не был реализован и по которому срок оплаты не наступил. Такой порядок оплаты товара предусмотрен договором, который был заключен с поставщиком.

В 2010 г. также наблюдается отсутствие просроченной дебиторской задолженности., а в 2009 г. просроченная кредиторская задолженность составила 195,80 тенге., так как у нее истек срок исковой давности, то в 2010 г. эта задолженность была списана на финансовый результат предприятия, так как создание резерва по сомнительным долгам не предусмотрено учетной политикой предприятия.

Положительным в работе предприятия является то, что у ТОО «Kesko» в отношении поставщиков нет просроченной задолженности, все обязательства погашаются своевременно, что ведет к стабильной работе предприятия с поставщиками. Несвоевременное погашение задолженности перед кредиторами, не в полном объеме, не только нарушает ритмичную работу предприятия, но и ухудшает ее финансовое состояние.

На платежеспособность организации непосредственное влияние оказывает период погашения задолженности, а также оборачиваемость кредиторской задолженности.

Чтобы определить, как оказывают влияние эти показатели на деятельность ТОО «Kesko», необходимо произвести их анализ. Расчет этих показателей представим в виде таблицы 3.3 и таблицы 3.4.

Таблица 3.3 Исходные данные для расчета оборачиваемости кредиторской задолженности ТОО «Kesko» за 2009;2011гг. (тыс. тенге.).

Показатели. | 2009 г. | 2010 г. | 2011 г. | Абсолютное отклонение. | |

2010 к 2009. | 2011 к 2010. | ||||

1. Выручка от реализации товаров. | 55 292,0. | 70 715,0. | 93 920,0. | +15 423,0. | +23 205,0. |

2. Средняя величина кредиторской задолженности в том числе поставщики и покупатели. |

|

|

| +411,5. +326,0. |

|

3. Краткосрочные обязательства. | 3730,0. | 4141,5. | 3789,0. | +411,5. | — 352,5. |

Примечание — составлена автором на основе консолидированного годового отчета ТОО «Kesko» на период 2009;2011 гг. |

Чтобы увидеть, как изменились показатели оборачиваемости кредиторской задолженности ТОО «Kesko» за 2009 — 2011 гг., насколько произошло их увеличение или снижение, необходимо представить эти изменения в виде графиков.

Таблица 3.4 Показатели оборачиваемости кредиторской задолженности ТОО «Kesko» за 2009;2011гг.

Показатели. | Способ расчета. | 2009 г. | 2010 г. | 2011 г. |

|

|

|

| |

|

|

|

| |

3. Доля кредиторской задолженности в общем объеме краткосрочных обязательств. |  98,28. | 98,45. | 100,00. | |

Примечание — составлена автором на основе консолидированного годового отчета ТОО «Kesko» на период 2009;2011 гг. |

В процессе анализа рассчитываются и оцениваются в динамике показатели оборачиваемости кредиторской задолженности, которые характеризуют число оборотов этой задолженности в течение периода:

(3.1).

где В — выручка от реализации КЗСР — средняя кредиторская задолженность.

В результате анализа можно отметить, что увеличилось число оборотов кредиторской задолженности. В 2009 г. они составили 15,08, в 2011 г. уже 24,79. В том числе по расчетам с поставщиками также отмечается ускорение оборачиваемости с 24,26 оборотов в 2009 г. до 40,55 оборотов в 2011 г., что говорит об улучшении расчетов ТОО «Kesko» «с поставщиками, ускорению оплаты товаров.

Для того чтобы определить, через сколько дней производится погашение кредиторской задолженности, используют такой показатель, как период погашения кредиторской задолженности:

(3.2).

Снижение числа дней, приходящихся на оплату кредиторской задолженности говорит об эффективной работе ТОО «Kesko» Если в 2009 г. погашалась кредиторская задолженность каждые 23,87 дня, то в 2011 г. этот показатель снижается до 14,52 дня, а по поставщикам период погашения в 2002 г. составляет каждые 8,87 дней, в то время, как в 2009 г. он был 14,84 дня, что на 5,96 дней было больше, чем в настоящее время. Ускорение оборачиваемости приводит к сокращению кредиторской задолженности и снижению зависимости ТОО «Kesko» от внешних кредиторов.

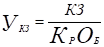

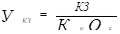

Кроме данных показателей необходимо рассмотреть какую долю занимает кредиторская задолженность в составе краткосрочных обязательств:

(3.3).

где КРОБ — краткосрочные обязательства.

Можно отметить рост удельного веса кредиторской задолженности в составе краткосрочных обязательств. Так, в 2009 г. задолженность составляла 98,28%, в 2010 г. уже 98,45%, а в 2011 г. все 100%. Это связано с тем, что в 2009 г. ТОО «Kesko» получала краткосрочный займ, который был полностью погашен в 2010 г., в результате чего осталась только кредиторская задолженность по текущим обязательствам.