Задачи и принципы организации бухгалтерского учета товарных операций в оптовой и розничной торговле

Принципы управления торговой организацией невозможны без поставки эффективной системы бухучета, основной на соблюдении правил ведения бухучета, связанных с товарно-материальными операциями и установленных законодательными и нормативными актами, который состоят в: единстве оценки товаров при оприходовании и выбытии (продажной или покупной цене); выборе варианта оценки товарных запасов при пуске… Читать ещё >

Задачи и принципы организации бухгалтерского учета товарных операций в оптовой и розничной торговле (реферат, курсовая, диплом, контрольная)

Задачами бухгалтерского учета в торговой организации являются: а) учет всего имущества организации в количественно суммовом выражении, то есть по количеству в натуральных единицах и стоимости в денежных единицах. Правильно налаженный учет имущества обеспечивает его сохранность и рациональное использование; б) учет источников формирования имущества организации (обязательств организации); в) описание всех хозяйственных процессов, происходящих в торговой организации. Это описание производится с помощью бухгалтерских проводок: каждому хозяйственному явлению соответствует одна или несколько бухгалтерских проводок; г) учет количества и качества затраченного в торговой и управленческой деятельности труда. Количество труда измеряется в часах, днях, месяцах. Качество труда оценивается в денежном выражении; д) формирование полной и достоверной информации о результатах деятельности торговой организации. Эта информация необходима для оперативного руководства и управления организацией. Руководитель, который своевременно получает такую информацию, может проанализировать текущую деятельность торговой организации и принять правильное управленческое решение. Это необходимо для получения удовлетворительных финансовых результатов, предотвращения негативных явлений в коммерческой деятельности, выявления внутрипроизводственных резервов и их эффективного использования, обеспечения финансовой устойчивости организации.

Основные принципы и задачи учета в торговле Хозяйственными основными процессами в торговле является приобретение товаров и их дальнейшая реализация через предприятия розничной торговли. Розничная торговля — это торговля товарами и оказание услуг покупателям за наличный расчет, а также с использованием платежных карт. Основными задачами учета товарно-материальных ценностей является обеспечение контроля за: Правильным и своевременным поступлением товарно-материальных ценностей и оприходованием материально-ответственными лицами. Состояние и сохранностью товарно-материальных ценностей. Выбытием и реализацией товаров. Определение финансового результата от реализации товаров. Предотвращение отрицательных результатов хозяйственной деятельности торгового предприятия. Выявление внутренне хозяйственных ресурсов.

Принципы управления торговой организацией невозможны без поставки эффективной системы бухучета, основной на соблюдении правил ведения бухучета, связанных с товарно-материальными операциями и установленных законодательными и нормативными актами, который состоят в: единстве оценки товаров при оприходовании и выбытии (продажной или покупной цене); выборе варианта оценки товарных запасов при пуске из в реализацию (метод себестоимости каждой единицы, метод средней стоимости, метод ФИФО, метод ЛИФО) определении порядка отражения в бухучете процесса приобретения товаров (с использованием или без использования счета 15 «заготовление и приобретение материальных ценностей»); признание выручки и прибыли от реализации товаров и материальных ценностей для целей налогообложения (по оплате товаров или по мере их отгрузки и предъявлении покупателем расчетных документов); обеспечение достоверности данных бухучета и бух. отчетности путем проведения инвентаризации товарно-материальных ценностей и обязательность, в ходе которой проверяются и документально подтверждаются их наличие, состояние, оценка; разграничение материальной ответственности за сохранность товарно-материальных ценностей и своевременным заключением договоров о материальной ответственности.

Задачи, стоящие перед бухучетом в торговой организации могут быть выполнены при правильно организованном учете. Недостатки бухучета сказываются на отставании в учете, созданию условий для хищений товарно-материальных ценностей, увеличении расходов на продажу, запоздании предоставления отчетности, уменьшению получаемой прибыли.

Кроме руководителя и менеджеров организации пользователями указанной информации являются инвесторы, банки, налоговые органы, поставщики, покупатели, кредиторы, иные заинтересованные лица. Законодательство о бухгалтерском учете выдвигает следующие требования: — бухгалтерский учет должен быть сплошным. Это означает, что необходимо учитывать все имущество и все хозяйственные операции организации, не допуская выборочности; - бухгалтерский учет должен быть непрерывным во времени, то есть отражать хозяйственные операции непрерывно в хронологическом порядке изо дня в день; - бухгалтерский учет должен быть строго документальным: хозяйственные операции можно отражать только на основании первичных документов, оформленных в соответствии с требованиями законодательства.

Организация бухгалтерского учета — это система построения учетного процесса. Учетный процесс слагается из следующих основных элементов: 1) первичный учет; 2) регистры бухгалтерского учета; 3) документооборот; 4) инвентаризация; 5) отчетность.

Регистры бухгалтерского учета предназначены для систематизации и накопления информации, содержащейся в принятых к учету первичных документах. Главный бухгалтер решает, по какой форме и на каких носителях (бумажных или машинных) будет вестись бухгалтерский учет в организации.

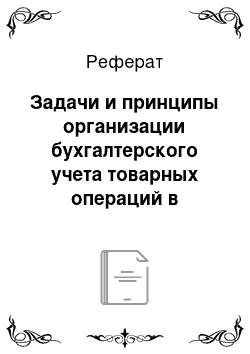

Порядок документооборота в организации также определяется главным бухгалтером в учетной политике. Документооборот — это путь, который проходят документы от момента их выписки до сдачи в архив. В графике документооборота определяется круг лиц, ответственных за оформление документов, указывается порядок, место и время прохождения документа с момента составления до сдачи в архив. Организация бухгалтерского учета товарных операций испытывает влияние различных факторов, в числе которых наиболее значимыми являются: вид товарного рынка, на котором совершаются товарные операции, — внутренний или внешний; форма выхода на товарный рынок: прямая (продавец или покупатель) или опосредованная (с участием посредника: поверенного или комиссионера); право собственности на товар: собственник (продавец или покупатель; доверитель или комитент) или посредник (поверенный или комиссионер); содержание товарной операции (купля, продажа, обмен товаров, юридические действия поверенного, совершение комиссионером по поручению комитента одной или нескольких сделок); вид товарооборота (оптовый или розничный); договорные условия; учетная политика предприятия; налогообложение.

Классификация и взаимосвязь факторов, оказывающих влияние на методологию бухгалтерского учета товарных операций представлена на схеме 1.

Инвентаризация имущества и обязательств организации это проверка и документальное подтверждение их наличия, состояния и оценки. Инвентаризация обеспечивает достоверность бухгалтерского учета и бухгалтерской отчетности. Главный бухгалтер разрабатывает, а руководитель утверждает план проведения инвентаризаций в торговой организации. В плане определяют порядок, формы и сроки проведения плановых и внеплановых инвентаризаций.

Формы бухгалтерской отчетности, как внешней, так и внутренней, также разрабатываются главным бухгалтером и утверждаются в приказе по учетной политике. Кроме того, главный бухгалтер определяет: — отчетный период, за который составляется та или иная форма отчета; - объем и сроки представления отчетности внутренним и внешним пользователям; - круг должностных лиц (внутренних пользователей), которым представляются определенные формы отчета; - наименования и адреса учреждений (внешних пользователей), которым представляется бухгалтерская отчетность; - способ представления отчетности (почтой, курьером, телекоммуникационными каналами связи и пр.); - фамилии работников бухгалтерии, ответственных за составление конкретных форм отчетности.

Организация может не иметь в своем штате главного бухгалтера и специалистов бухгалтерской службы. Она может поручить ведение бухгалтерского учета и составление отчетности сторонним предприятиям или лицам, на которых при этом возлагаются та же ответственность и те же обязанности в области бухгалтерского учета, что и на штатного главного бухгалтера. Ведение бухгалтерского учета в торговой организации должно быть строго регламентировано, то есть подчинено определенным правилам. Можно сказать, что существует целый свод правил, по которым ведется бухгалтерский учет. И отступление от этих правил ведет к серьезным ошибкам в бухгалтерской и налоговой отчетности, в определении финансовых результатов деятельности организации, приводит к злоупотреблениям со стороны материально ответственных лиц и т. Предметом бухгалтерского учета в оптовой торговле является хозяйственная деятельность торговой организации. Составными частями предмета бухгалтерского учета являются объекты бухгалтерского учета. К ним относятся: 1) имущество (активы организации); 2) обязательства организации (источники формирования имущества); 3) хозяйственные операции, вызывающие изменение имущества и источников их формирования.

К основным средствам относятся средства труда, срок службы которых превышает 12 месяцев. Это может быть холодильное оборудование, контрольно-кассовые машины, торговые прилавки, весы. Нематериальные активы не имеют физической основы, но имеют стоимостную оценку и приносят доход организации. К ним относятся, например, исключительные права владельца на товарный знак, наименование места происхождения товаров, деловая репутация организации. Под вложениями во внеоборотные активы понимают затраты организации на объекты, которые будут в последующем приняты к бухгалтерскому учету в качестве основных средств или нематериальных активов. Материальные оборотные средства — это товары, предназначенные для продажи, хозяйственный инвентарь (сроком службы менее 12 месяцев), тара, упаковка, чековая лента и прочие расходные материалы, расходы на продажу на остаток товара, расходы будущих периодов. К денежным средствам относятся наличные деньги в кассе торговой организации, денежные документы, деньги на расчетных, валютных и специальных счетах в банках, переводы в пути. Финансовые вложения — это инвестиции в акции акционерных обществ, уставные (складочные) капиталы других организаций, долговые ценные бумаги, вклады по договору простого товарищества, предоставленные другим организациям займы. Средства в расчетах — это дебиторская задолженность покупателей за проданные товары, поставщиков товаров по полученным авансам, покупателей и поставщиков по предъявленным претензиям, работников организации по подотчетным суммам, возмещению материального ущерба, предоставленным им организацией займам и др. Бухгалтер должен помнить, что при любой форме договора в бухгалтерском учете реализация товара отражается в момент перехода права собственности на товар от продавца покупателю. Несколько иначе обстоит дело с налоговым учетом. Здесь возникает понятие «момент отражения реализации товаров для налогообложения». Согласно налоговому законодательству, возможно исчисление налогов, связанных с реализацией товара, как на дату отгрузки товара, так и на дату его оплаты. Для налогового учета дата отгрузки совпадает с датой перехода права собственности на товар.

Организация самостоятельно выбирает метод определения выручки от реализации: «по отгрузке» (метод начисления) или «по оплате» (кассовый метод). Этот выбор фиксируется в налоговой политике организации. От выбранного метода зависит порядок начисления налогов, таких, как налог на добавленную стоимость, налог на пользователей автодорог, некоторые местные налоги. Розничная торговля является важнейшей отраслью хозяйственной деятельности. В сфере розничной торговли заканчивается процесс обращения товаров и они переходят в сферу личного потребления. Розничная торговля — реализация товаров непосредственно населению для личного потребления. Для правильного руководства деятельностью предприятия розничной торговли необходимо располагать полной, точной, объективной, своевременной и достаточно детальной экономической информацией. Это достигается ведением бухгалтерского учета на предприятии. Основным объектом бухгалтерского учета в розничной торговле являются товары, поэтому бухгалтерия организации розничной торговли обязана обеспечить полный учет поступающих товаров и своевременное отражение в учете операций, связанных с их выбытием.

Главной целью бухгалтерского учета в розничной торговле являются:. контроль за сохранностью товаров;. своевременное предоставление руководству организации информации о фактическом валовом доходе, о состоянии товарных запасов и эффективности их использования.

Для достижения этих целей необходимо решить комплекс бухгалтерских задач: 1. обеспечение совместно с другими службами организации розничной торговли материальной ответственности за товары; 2. проверка правильности документального оформления, законности и целесообразности товарных операций, своевременное и правильное отражение их в учете; 3. проверка полноты и своевременности оприходования товаров, правильности и своевременности списания реализованных и отпущенных товаров; 4. обеспечение контроля за соблюдением нормативов товарных запасов, выявления неходовых, залежалых и недоброкачественных товаров; 5. установление контроля за правильным проведением инвентаризации, своевременное и правильное выявление ее результатов; 6. обеспечить контроль за правильной организацией и формированием цен; соблюдение условий франкировки; 7. своевременное и правильное выявления валового дохода. В основе решения перечисленных задач лежат следующие основные принципы учета товаров: 8. единство показателей бухгалтерского учета при реализации товаров предприятий розничной торговли; 9. возможность получения оперативной учетной информации о хозяйственной деятельности предприятия (например, за день); 10. организация учета в соответствии с разделением материальной ответственности по каждому лицу или бригаде согласно договору о материальной ответственности. Согласно такой организации учета все потери от недостач и хищении лежат на материально-ответственном лице. Если этот принцип нарушен или нет договора о материальной ответственности. Администрация организации не может предъявить обоснованный иск виновным.

Важная роль в удовлетворении спроса населения на товары народного потребления принадлежит оптовой торговле, которая является посредником между производителями товаров. Оптовая торговля осуществляет закупку товаров народного потребления у производителей, проверку их качества, подсортировку, хранение и продажу предприятиям розничной торговли, общественного питания и внерыночным потребителям. Отсюда вытекают и основные задачи учета товарных операций в оптовой торговле. Он призван контролировать: — выполнение плана поставки товаров; - полноту и своевременность оприходования товарноматериальных ценностей, поступивших от поставщиков, своевременное предъявление претензий к ним за выявленные недостачи, брак, порчу и бой товаров и тары при приемке и другие отклонения от договоров; - выполнение плана товарооборота по его формам (складской и транзитный) и видам (оптовый и межреспубликанский товарооборот, внутрисистемный отпуск товаров); - бесперебойность и ритмичность товароснабжения покупателей, своевременность и обоснованность списания товаров, отгруженных (отпущенных) и возвращенных поставщикам; - выполнение договорной дисциплины и состояние расчетов с поставщиками и покупателями; - своевременность и качество составления приходных и расходных документов; - достоверность и своевременность информации о состоянии товарных запасов на складах и их соответствие нормативам в целом и по ассортименту, размер и уровень товарных запасов, скорость оборачиваемости товаров; - правильность цен, торговых и оптово — сбытовых скидок; правильность и своевременность расчетов с финансовыми органами по налогу с оборота. Важнейшей задачей бухгалтерского учета является контроль за сохранность товарно-материальных ценностей, списанием товарных потерь, предупреждение растрат и хищений.

Успешное решение перечисленных задач во многом зависит от уровня организации бухгалтерского учета в оптовой торговле, основными принципами которого являются: — организация материальной ответственности работников складов, связанных с приемкой, хранение и отпусков товаров, по каждому материально ответственному лицу (бригаде); - правильная организация учета товаров и тары на складах и в бухгалтерии с учетом конкретных условий работы данного предприятия; - своевременная отчетность материально ответственных лиц о движении и остатках товаров и тары; - периодическая проверка фактических остатков путем инвентаризации; - соблюдение единства оценки товаров и тары; - ведение учета поставок товаров в соответствии с заключенными договорами; - применение в учете экономически обоснованной группировки оптового товарооборота.

Сохранность товарно-материальных ценностей обеспечивается правильным выбором формы материальной ответственности, тщательным подбором материально ответственных лиц, осуществляющих приемку, хранение и отпуск товаров, и созданием им для этого надлежащих условий. В состав бригады включаются заведующие складами, отделами, секциями складов, их заместители, кладовщики, приемщики, отборщики, упаковщиками товаров и другие (кроме грузчиков и подсобных рабочих). Бригадиром назначается старший по должности. Оптовое предприятие заключает с бригадой договор о материальной ответственности и передает его в бухгалтерию для хранения и последующего внесения изменений в состав бригады. Договор подписывают все члены бригады и представители администрации. В нем указываются права, обязанности и ответственность сторон, подписавших договор. Согласно договору бригада принимает на себя полную материальную ответственность за товарно-материальные ценности, находящиеся на складе. Поэтому все члены бригады независимо о занимаемой должности имеют право участвовать в приемке и отпуске товаров, в инвентаризациях и проверках правильности составления товарных отчетов (реестров), расчетов естественной убыли, проверять и подписывать все документы по движению товаров на складе. В случае выявления недостачи сверх норм естественной убыли или обнаружения порчи товаров бригада полностью возмещает ущерб по розничным ценам, а если розничные цены на материальные ценности ниже оптовых цен — по оптовым ценам, пропорционально должностным окладом и фактически проработанному времени за межъинвентаризационный период.

Правильная организация учета товарных операций на оптовых предприятиях, действенность контроля за состоянием товарных запасов, проверка соблюдения цен на товары, правильность управленческих решений во многом зависят от порядка и соблюдения сроков представления отчетности материально ответственными лицами по движению товаров и тары. Своевременное представленная отчетность позволяет оперативно контролировать выполнение плана товарооборота, соответствие товарных запасов нормативам.

Товары на оптовых предприятиях должны учитываться на складах и в бухгалтерии строго индивидуально по материально ответственным лицам (или бригадам ответственных лиц) и местам хранения в натурально — стоимостном выражении (по наименованию, сорту, артикулу, количеству и цене) в соответствии с товарной номенклатурой. Это облегчает контроль за сохранностью товаров, позволяет бороться с пересортицами, помогает оперативному руководству деятельностью предприятия, позволяет широко использовать современные средства механизации.

Важное значение в учете имеет соблюдение единства оценки товаров и тары. Заключается оно в том, что одни и те же товары должны быть оприходованы и списаны в одних и тех же ценах. Для выполнения плана продажи товаров, т. е. оптового товарооборота, оптовые предприятия заключают договоры поставки товаров с поставщиками и покупателями. Учет выполнения планов поставки по каждому поставщику и покупателю ведут работники торгового отдела оперативным путем.

Учет в оптовой торговле организуется в соответствии с экономической группировкой товарооборота, позволяющей контролировать выполнение плана как в целом по предприятию, так и по отдельным складам, видам и группам товаров, формам их реализации, источникам поступления и по отдельным покупателям. Розничная торговля завершает товародвижение. Товары поступают в сферу личного потребления через розничные торговые предприятия. Основными критериями оценки их хозяйственной деятельности в новых условиях хозяйствования являются: план розничного товарооборота, доходность (рентабельность), ассортимент товаров, степень соблюдения правил торговли, уровень торгового обслуживания населения.

Объем розничного товарооборота является важнейшим народнохозяйственным показателем, отражающим успехи и промахи социальноэкономического развития населения и товарных ресурсов, производства и потребления материальных благ. По объему и структуре товарооборота судят о работе торговли, эффективности ее хозяйственного механизма.

Поэтому важнейшей задачей учета в розничной торговле является контроль за выполнением плана розничного товарооборота, его правильным отражением в учете, достоверностью сведений об объеме товарооборота и его структуре, выявление резервов роста. Учет розничного товарооборота ведется по торговым предприятиям, отделам, секциям раздельно. Контроль за выполнением плана и отражение продажи товаров в учете осуществляют на основании товарных и кассовых документов, сопоставления суммы фактической реализации товаров с планом. При невыполнении плана выявляются причины и принимаются меры для увлечения продажи товаров предприятием.

Одной из основных задач бухгалтерского учета является контроль за сохранностью товарно — материальных ценностей. Для этого необходимо правильно организовать учет движения товаров, тары и денежных средств на розничных торговых предприятиях, систематически следить за полнотой и своевременностью оприходования товаров, списанием товарных потерь, своевременным и качественным проведением инвентаризаций, правильным определением и своевременным отражением их в учете.

Задачей бухгалтерского учета является также контроль за состоянием договорной дисциплины, расширением прямых, длительных хозяйственных связей, правильностью приемки товаров по количеству и качеству, соблюдением правил реализации и отпуска товаров покупателям, особенно по безналичным расчетам, оформлением документов по движению товаров и тары.

Соблюдение принципа суммового учета. На предприятиях розничной торговли осуществляется суммовой учет товаров по розничным ценам и материально ответственным лицам (бригадам), торговым предприятиям, секциям и отделам. Натурально — стоимостной учет ведется только по ювелирным изделиям из золота и драгоценных камней, бытовому серебру, антикварным изделиям, товарам, принятым на комиссию. Тару учитывают в количественно — суммовом выражении по наименованиям и ценам. Применение суммового учета упрощает документацию, оформляющую движение товаров и тары в магазине, облегчает и сокращает ведение учета, ускоряет отпуск товаров покупателям. При суммовом учете товаров на торговых предприятиях особо важное значение имеет контроль за соблюдением государственных розничных и договорных цен, так как товары здесь учитываются не по количеству, цене и сорту, как в оптовой торговле, а только по сумме.

Своевременность отчетности материально ответственных лиц. В установленные сроки они отчитываются перед бухгалтерией торгового предприятия (организации), представляя отчеты о движении товаров и тары с приложенными к ним документами, на основании которых осуществляется контроль за движением товаров, тары и их сохранностью.

Контроль за своевременностью и полной оприходования и списания в расход товаров и тары. Осуществляется путем встречной сверки документов в ходе проверки товарных и кассовых отчетов. Так, товары, отпущенные со склада магазина в отдел, должны быть в тот же день и в той же сумме оприходованы отделом (секцией) магазина. Сумма выручки, оприходованная в кассу, должна совпадать с суммой списанных товаров, реализованных отделом в той же сумме и т. д. Контроль за сохранностью товарно — материальных ценностей путем проведения инвентаризации.