Методы и приемы внутреннего аудита

При наличии недоброкачественных документов, несоблюдении правил корреспонденции счетов и других нарушениях целесообразно проводить выборочную проверку по дебету или кредиту некоторых счетов, контролировать хозяйственные операции по заключительным проводкам, проверять проводки, составленные с нарушением установленных правил, и встречные записи в учетных регистрах, изучать операции по результатам… Читать ещё >

Методы и приемы внутреннего аудита (реферат, курсовая, диплом, контрольная)

Под методами внутреннего аудита понимают такие способы и приемы проверки всех видов деятельности предприятия, которые способствуют оценке его состояния на основании изучения текущей документации, оперативной и финансовой отчетности.

Для внутреннего аудита характерными являются три этапа контроля:

- — предварительный;

- — текущий;

- — последующий.

При проведении внутреннего аудита используются приемы документального и фактического контроля.

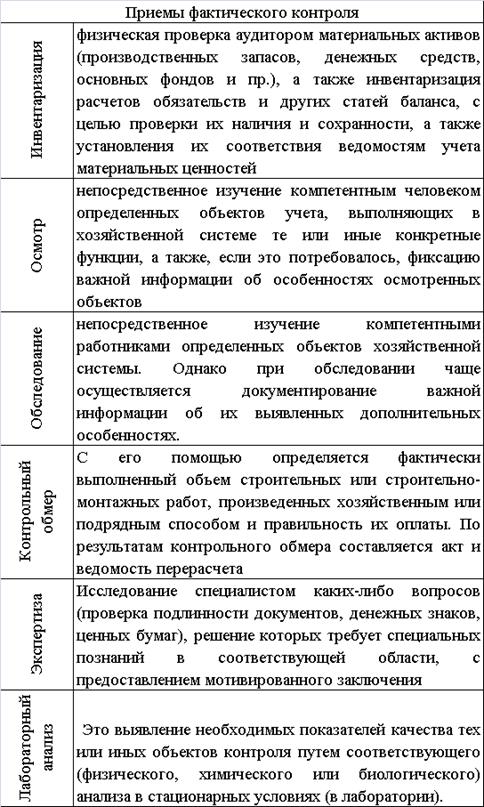

Характеристика приемов фактического контроля представлена в табл. 5.

Таблица 5.

Характеристика приемов документального контроля представлена в табл. 6.

Таблица 6.

При наличии недоброкачественных документов, несоблюдении правил корреспонденции счетов и других нарушениях целесообразно проводить выборочную проверку по дебету или кредиту некоторых счетов, контролировать хозяйственные операции по заключительным проводкам, проверять проводки, составленные с нарушением установленных правил, и встречные записи в учетных регистрах, изучать операции по результатам предварительного экономического анализа.

В отличие от экспертного порядка выборки в зарубежной практике контроля и рекомендациях международных нормативов аудита широкое распространение получил выборочный метод математической статистики, заключающийся в изучении совокупности по данным выборочного наблюдения.

Основным условием применения выборочного метода является правильное определение единицы выборки, обеспечение репрезентативности (представительности) выборки, верная оценка аудиторского риска и результатов выборки. Знание законов распределения позволяет более обоснованно определить объем выборки, повышает достоверность результатов контроля. Перечень контролируемых показателей должен выявляться в каждом конкретном случае в зависимости от специфики предприятия, уровня автоматизации учетных работ. Данный способ проведения аудиторской проверки должен получить признание и распространение в работе отечественных аудиторов.

Повысить эффективность аудиторских процедур позволяют методы автоматизированного аудита. Изменение среды обработки данных сильно влияет на методы аудита, приводя к появлению новых приемов и процедур (имитация, параллельное моделирование, переформатирование данных и т. д.).

В связи с этим руководитель группы аудиторов должен, по нашему мнению, привлекать специалистов для оценки влияния компьютерной обработки данных на аудиторские проверки, определения формы и методов аудита в условиях использования вычислительной техники для ведения учета, работы со статистическими и имитационными данными, анализа программ, а также разработки и выполнения аудиторских процедур.

Руководители аудиторских проверок должны иметь достаточные знания в области компьютерной технологии, чтобы координировать и контролировать работу специалистов, оценить риск неэффективности контроля в компьютерной системе, поскольку это имеет решающее значение для достижения целей аудиторской проверки. В ходе аудита приходится иметь дело с одноименными документами, выполнять однотипные операции при проверке правильности подсчетов в первичных документах, оборотных и накопительных ведомостях; устанавливать достоверность отчетности и выведенных бухгалтерией остатков денежных средств и материальных ценностей.

Однако, как показывают исследования, например, в потребительской кооперации, только 32,3% аудиторов используют в работе компьютеры в процессе проверки всех операций, 14,6% - при подсчетах цифровых данных в документах, 16,7% - во время проведения инвентаризации и оформления материалов. В связи с этим до начала аудита целесообразно составлять план проверки первичных документов и учетных регистров на ЭВМ, макеты таблиц для записей результатов и оформления выявленных расхождений.

Аудитор может проводить процедуры с помощью автоматизированных методов, таких как контрольные данные, пересмотр операционных данных или проверка кодирования применяемых программ.

Кроме того, документирование проверок целесообразно осуществлять посредством процедур запроса и обзора.

Эффективность и действенность аудиторских проверок повышается благодаря аудиторскому программному обеспечению для обработки данных, которое может состоять из пакетных и целевых программ, а также программ пользования.

Процедуры сбора информационного материала аудитором могут включать:

- — наблюдение за проводящимся контролем;

- — проверку его документальных свидетельств;

- — повторное проведение контроля;

- — проверку отдельных частей программы и соответствующего общего контроля.

Эффективным приемом для получения свидетельств является использование системы электронных таблиц Excel, позволяющих составлять программы аудита. Аудитору достаточно разработать форму и содержание выходного документа, определить необходимые входные данные, действия, которые должны быть выполнены над ними для получения выходной информации.

Особенно эффективно использование компьютеров и программного обеспечения аудита при проведении выборочного обследования и аналитической проверки.

Парк программных средств аудитора должен включать минимальный набор программных средств (при работе в программе Windows) — текстовой редактор Word, электронные таблицы Excel, комплекс специальных бухгалтерских программ, программный комплекс анализа финансового состояния предприятия.

Выводы по главе 1.

В данной главе было рассмотрено понятие внутреннего аудита, который представляет собой систему контроля предоставляемой информации, которая служит основой для принятия управленческих решений.

Информационной базой для внутреннего аудита служит вся система документооборота организации, бухгалтерская и финансовая отчетность, то есть вся система управленческого учета.

Осуществление внутреннего аудита может производиться с помощью специалистов предприятия, ревизионной комиссии, а также специально созданного подразделения, которое будет подчиняться только высшему руководству организации, поскольку обязано выполнять роль независимого эксперта в проведении учетной политики предприятия.

Кроме того, система внутреннего аудита на предприятии должна быть четко регламентирована, что достигается путем определения прав и обязанностей всех специалистов системы, соблюдения квалификационных требований, выстраивания взаимоотношений со всеми участниками хозяйственной деятельности предприятия.

Таким образом, система внутреннего аудита организации обеспечивает реализацию основных функций управления, в том числе учетной, аналитической, планирования, контроля, мотивации и регулирования для принятия эффективных решений на всех его уровнях.