Организация первичного учета основных средств

Расходы по приобретению оборудования складываются из его стоимости по счетам поставщиков, транспортных расходов по доставке оборудования и заготовительно-складских расходов. Транспортные и заготовительно-складские расходы учитываются в составе затрат по строительству отдельно от стоимости оборудования. При обеспечении строительства оборудованием силами строительных организаций согласно договорам… Читать ещё >

Организация первичного учета основных средств (реферат, курсовая, диплом, контрольная)

Для выполнения задач по учету основных средств на предприятии, должна быть разработана рациональная система документооборота в соответствии с утвержденным в ней графиком, определены лица, ответственные за сохранность и перемещение объектов основных средств.

Все хозяйственные операции, проводимые организацией, должны оформляться оправдательными документами. Эти документы являются первичными учетными документами, на основании которых ведется бухгалтерский учет.

Документы, форма которых не предусмотрена в указанном перечне и в других альбомах унифицированных форм первичной учетной документации, должны содержать следующие обязательные реквизиты:

- — наименование документа;

- — дату составления документа;

- — наименование организации, от имени которой составлен документ;

- — содержание хозяйственной операции;

- — измерители хозяйственной операции в натуральном и денежном выражении;

- — наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- — личные подписи указанных лиц.

Формы первичной документации для учета основных средств и краткие указания по их заполнению утверждены Постановлением Государственного комитета Российской Федерации по статистике от 30.10.97 № 71а «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве» и представлены в табл. 5 [4].

Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств (типовая форма № ОС-1) [4].

Таблица 5 — Формы первичной документации для учета основных средств.

Номер унифицированной формы. | Наименование формы. | |

ОС-1. | Акт (накладная) приемки-передачи основных средств. | |

ОС-3. | Акт приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов. | |

ОС-4. | Акт на списание основных средств. | |

ОС-4а. | Акт на списание автотранспортных средств. | |

ОС- 14. | Акт о приемке оборудования. | |

ОС-6. | Инвентарная карточка учета основных средств. | |

ОС- 15. | Акт приемки-передачи оборудования в монтаж. | |

ОС- 16. | Акт о выявленных дефектах оборудования. | |

Принятие объектов основных средств к бухгалтерскому учету осуществляется на основании утвержденного руководителем организации акта (накладной) приемки-передачи основных средств (типовая форма № ОС-1) [4].

Акт (накладная) приемки-передачи основных средств применяется:

- — для учета ввода объектов в эксплуатацию (за исключением тех случаев, когда ввод объектов основных средств в действие должен оформляться в соответствии с действующим законодательством в особом порядке);

- — для оформления внутреннего перемещения основных средств из одного структурного подразделения организации в другое;

- — для передачи основных средств со склада (из запаса) в эксплуатацию;

- — для исключения из состава основных средств при передаче, продаже другой организации.

В бухгалтерии согласно акту приемки-передачи открывают инвентарную карточку учета основных средств (форма № ОС-6).

Передача оборудования монтажным организациям оформляются «Актом приемки-передачи оборудования в монтаж» (форма № ОС-15).

На дефекты, выявленные в процессе ревизии, монтажа или испытания оборудования, составляется «Акт о выявленных дефектах оборудования» (форма № ОС-16).

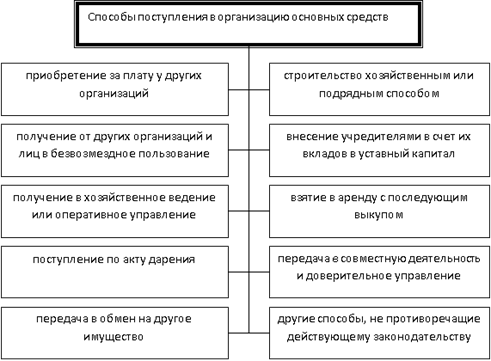

Основные средства могут поступать в организацию различными способами, показанными на рисунке 3 [27, c.278].

Рисунок 3 — Способы поступления основных средств Заполнение инвентарной карточки (инвентарной книги) производится на основе:

- — акта (накладной) приемки-передачи основных средств;

- — технических паспортов;

- — других документов на приобретение, сооружение, перемещение и списание объектов основных средств.

Инвентарная карточка ведется в бухгалтерии на каждый объект или группу однотипных объектов основных средств, поступивших в эксплуатацию в одном календарном месяце и имеющих одно и то же производственно-хозяйственное назначение, техническую характеристику и стоимость.

В случае группового учета карточка заполняется путем позиционных записей отдельных объектов основных средств.

В инвентарных карточках (инвентарной книге) должны быть приведены основные данные по объекту основных средств:

- — срок полезного использования;

- — способ начисления амортизации;

- — освобождение от начисления амортизации (если имеет место);

- — индивидуальные особенности объекта.

Оборудование подразделяется на оборудование, требующее монтажа, и оборудование, не требующее монтажа.

И дорожные машины, морские и речные суда, двигатели, приборы и т. п.).

При заключении договора на строительство, в котором обеспечение строительства оборудованием возложено на застройщика, бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию осуществляет застройщик.

В учете застройщика оборудование, требующее монтажа, отражается на счете 08 «Вложения во внеоборотные активы» по фактическим расходам, связанным с его приобретением, начиная с того месяца, в котором начаты работы по его установке на постоянном месте эксплуатации (прикрепление к фундаменту, полу, междуэтажному перекрытию или другим несущим конструкциям здания (сооружения) или начата укрупнительная сборка оборудования) [26, c.189].

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или в акте их инвентаризации), в установленном порядке.

Расходы по приобретению оборудования складываются из его стоимости по счетам поставщиков, транспортных расходов по доставке оборудования и заготовительно-складских расходов. Транспортные и заготовительно-складские расходы учитываются в составе затрат по строительству отдельно от стоимости оборудования.

При обеспечении строительства оборудованием силами строительных организаций согласно договорам на строительство его стоимость отражается в учете застройщика в составе затрат по строительству объекта по договорной их стоимости согласно оплаченным или принятым к оплате счетам строительных организаций.