Группировка производственных затрат для принятия решений и планирования

Инкрементные затраты и доходы являются дополнительными и возникают в случаях изготовления какой-то партии продукции дополнительно. К примеру, если в результате какого-то решения увеличиваются постоянные затраты (выплачивается премия за ускоренное производство продукции), то эти затраты называют инкрементными. Если принятое решение о дополнительном выпуске не влечет за собой увеличения абсолютной… Читать ещё >

Группировка производственных затрат для принятия решений и планирования (реферат, курсовая, диплом, контрольная)

Для принятия решений и планирования необходима соответствующая информация об издержках. Процесс принятия решений формирует требования к информации и определяет порядок использования элементов метода управленческого учета: группировку и обобщение затрат; прогнозирование, моделирование, внедрение и анализ.

Важным моментом выбора классификации затрат является их группировка на переменные и постоянные. Постоянными называются затраты, абсолютная величина которых не зависит от изменения объема выпуска продукции (расходы на содержание зданий, амортизация, заработная плата работников управления и др.). Постоянные расходы на единицу продукции уменьшаются (увеличиваются) при увеличении (уменьшении) объема производства. Они характеризуют динамику затрат в зависимости от колебаний объема производства, используются для составления смет на предстоящий период.

К переменным относят затраты, размер которых находится в прямой зависимости, от уровня (объема) производственной деятельности (затраты на сырье и основные материалы, энергию для технологических целей, основную заработную плату производственных рабочих и пр.).

Провести четкое разделение затрат на переменные и постоянные в учете практически невозможно, так как некоторые из них являются полупостоянными и полупеременными, например, соответственно затраты на содержание и эксплуатацию оборудования и др. В таких случаях их называют условно-постоянными или условно-переменными.

Деление затрат на постоянные и переменные важно в выборе системы учета и калькулирования, анализе и прогнозировании. Рассматриваемое деление лежит в основе расчетов критической точки объемов производства, анализе порогов рентабельности, конкурентоспособности, ассортимента продукции и в конечном счете для выбора экономической политики предприятия. На рис. 4.5 представлена иллюстрация динамики затрат предприятия.

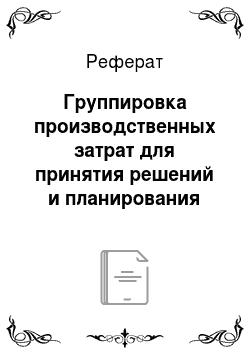

Однако на практике совокупные постоянные затраты изменяются ступенчато. Они могут меняться под воздействием инфляции — изменение цен, переоценка основных фондов и др. Тогда совокупные постоянные затраты могут иметь вид, показанный на рис. 4.6.

Рис. 4.6. Постоянные затраты под воздействием инфляции

Между точками Х и Y предполагаемый объем производства потребует постоянных затрат, а горизонтальная линия, А показывает запланированные постоянные затраты по смете за период времени.

Основным принципом классификации затрат, данные о которых используются для принятия решений, является принцип эластичности. Он устанавливает зависимость между величиной затрат и такими факторами, как степень использования производственных мощностей; функции и структура предприятия; ассортимент выпускаемой продукции и его структура; другие факторы, в целом влияющие на расходы предприятия. Более подробно методика применения принципа эластичности в анализе будет рассмотрена далее в этой главе.

Затраты и доходы будущих периодов рассматриваются при решении тех или иных проблем с точки зрения их принадлежности.

Затраты и доходы, принимаемые в расчет, — это такие затраты и доходы, которые зависят от принятого решения. Под не принимаемыми в расчет затратами и доходами понимают затраты и доходы, которые не зависят от принятого решения.

Пример. Предприятие в прошлом году закупило материалы по 4 руб. за единицу, но оказалось, что сдвиги в структуре выпускаемых продуктов привели к невозможности использовать в производстве данный материал. В следующем году появилась возможность его использовать на производство другого продукта. При этом необходимо принять решение, производить ли этот продукт, если дополнительные затраты по переработке составят 10 руб., цена единицы — только 13 руб.

Не следует производить. | Следует производить. | |

Материалы. | ||

Затраты на переработку. | ||

Доходы. | ||

Чистые затраты. |

В первом случае затраты на материалы будут составлять 4 руб. за единицу, так как отсутствует возможность их продать и использовать. При производстве продукта из этого материала (имеется конкретный заказчик) вместо 4 руб. предприятие будет иметь чистых затрат только 1 руб. Здесь возникла ситуация, когда на небольшом отрезке времени не все затраты предприятия принимаются в расчет при открытии и исполнении заказа.

Рассматриваемая группировка затрат становится особо важной, если отсутствуют конкретные заказчики, а предприятие выпускает продукцию «на склад» .

Получение достаточной информации для принятия решений достигается при группировке затрат на безвозвратные, вмененные, инкрементные, маргинальные.

Безвозвратные — это расходы прошлого периода, которые возникли в результате ранее принятого решения и никоим образом не будут изменены в будущем. В предыдущем примере это стоимость неликвидов. Безвозвратные расходы при принятии решений в расчет не принимают. Однако нельзя смешивать понятие расходов, не принимаемых в расчет, с безвозвратными. В нашем примере стоимость материалов, одинаковая в двух ситуациях, не принимается в расчет, но не относится к безвозвратным.

Вмененные — это расходы, которые учитываются при принятии решений, они возникают в случае ограниченности ресурсов. Вмененные затраты называют «воображаемыми», так как их добавляют при принятии решений, но реально в будущем их может и не быть. Они характеризуют возможности по использованию производственных ресурсов, которые либо потеряны, либо ими жертвуют в пользу другого альтернативного решения, если ресурсы не ограничены, вмененные затраты равны нулю.

Инкрементные затраты и доходы являются дополнительными и возникают в случаях изготовления какой-то партии продукции дополнительно. К примеру, если в результате какого-то решения увеличиваются постоянные затраты (выплачивается премия за ускоренное производство продукции), то эти затраты называют инкрементными. Если принятое решение о дополнительном выпуске не влечет за собой увеличения абсолютной суммы постоянных затрат, то инкрементные затраты равны нулю.

Маржинальные затраты и доходы — это также дополнительные затраты и доходы, но в расчете не на весь выпуск, а на единицу продукции. В этом и заключается их отличие от инкрементных затрат и доходов.