Модель прикладной области

В целом, при автоматизации хотя бы перечисленных выше процессов значительно сократятся временные затраты на обработку договоров, страховые полюса приобретут представительный вид, а составление отчетности не потребует серьезных усилий со стороны сотрудника страховой компании. При разработке ИС для страховой компании необходимо четко определить области её деятельности, которые можно и нужно… Читать ещё >

Модель прикладной области (реферат, курсовая, диплом, контрольная)

При разработке ИС для страховой компании необходимо четко определить области её деятельности, которые можно и нужно автоматизировать. Что бы наглядно представить работу страховой компании, построим модель ведения страховой деятельности в методологии DFD.

Данная методология выбрана неслучайно. На ней мы сможем проследить поток документов внутри и вне компании. А проанализировав поток, сможем выявить области, нуждающиеся в автоматизации.

Функциональная модель, описывающая деятельность страхового агентства, представлена в виде контекстной диаграммы и диаграмм потоков данных.

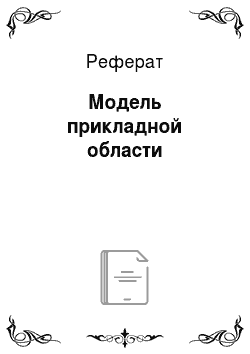

На контекстной диаграмме (рисунок 2.1) представлен всего один процесс — ведение страховой деятельности, определяющий главную функцию компании. Кроме того, здесь показаны внешние сущности, с которыми взаимодействует агентство. Опишем их подробнее.

Клиентом могут быть как юридические, так и физические лица, желающие получить услугу страхования по любому направлению, предоставляемому агентством. Для этого ему необходимо предоставить заявление.

Рисунок 2.1- Контекстная диаграмма. Ведение страховой деятельности Страховые взносы являются обязательными платежами и определяются в зависимости от вида страхования. Если агентство предоставляет страховые услуги клиенту, то оно обязано выдать ему страховой полис и выплатить оговоренную сумму выплат при наступлении страхового события. В случае отказа предоставить услуги страхования клиенту агентство высылает извещение об отказе страхования.

Взаимодействие с управлением сводится к предоставлению агентством отчетов по своей деятельности. Управление, в свою очередь, обязано предоставить информацию об изменениях правил страхования.

Взаимодействие с органами правопорядка и с органами здравохранения сводится к получению от них сведений о клиенте при первоначальном страховании (сведения о клиенте и справка) и сведений о страховом событии, при наступлении последнего (заключение эксперта и заключение врача) по соответствующим запросам агентства (запрос о состоянии здоровья, запрос сведений о клиенте, запрос о вреде здоровью и жизни, запрос о материальном ущербе).

С помощью банка проводятся операции, связанные с хранением и переводом денежных средств. От агентства в банк поступают уплаченные клиентами страховые взносы, а также запрос на получение денег при необходимости выплатить деньги клиентам.

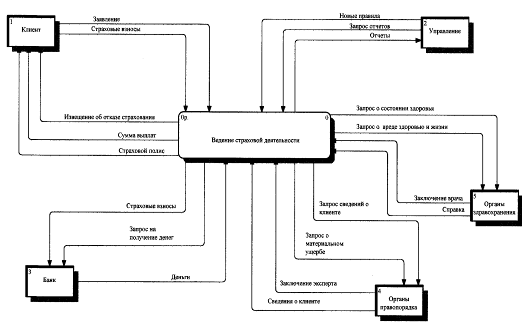

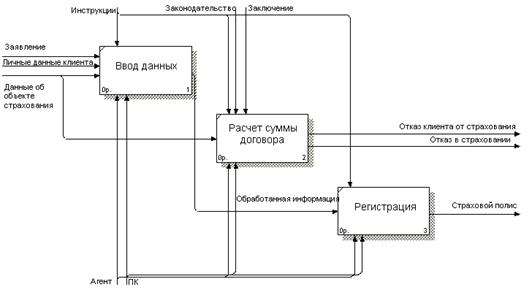

Декомпозиция контекстной диаграммы представлена на рисунке 2.2. На ней отражены основные процессы при ведении страховой деятельности.

Рисунок 2.2 — Диаграмма декомпозиции На диаграмме потоков данных главный процесс разбивается на 4 процесса:

1.

Заключение

новых договоров На данном этапе страховой агент получает необходимую информацию о клиенте от самого клиента и по результатам запросов в различные организации. Также страховщик принимает страховые взносы по договору или чек об их оплате.

После заключения договора клиент получает на руки страховой полис, а его копия помещается в архив;

2. Дополнительное страхование Если клиент хочет внести изменения или дополнить свой договор, то он повторно обращается в страховую компанию. В ней по номеру находят контракт и вносят в него изменения.

3. Выплата страхового обеспечения Выплаты производятся при подаче заявления клиента на основании анализа сведений об объекте страхования из сторонних организаций;

4. Ведение отчетности Процессы заключения и изменения договора фиксируются для формирования отчетности по требованию начальства или других вышестоящих инстанций. Уплата страхового взноса и выплаты по страховке также подвергаются анализу.

Поток данных заявление клиента разбивается на 4 потока: заявление о страховании, заявление о дополнительном страховании, заявление о расторжении договора, заявление о страховом событии, которые описывают все случаи взаимодействия клиента и агентства. Кроме того, на этой диаграмме показаны накопители данных — отчеты и договора, которые являются частью общей базы данных агентства. Для более детального понимания процесса заключения новых договоров детализируем его (рисунок 2.3).

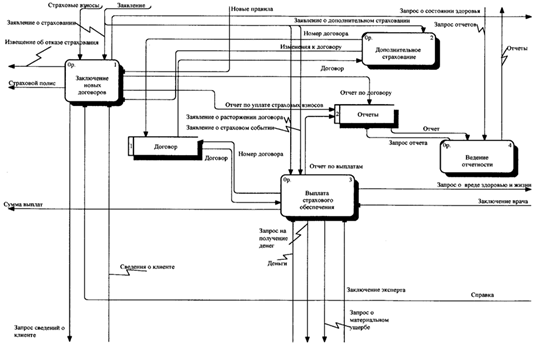

Рисунок 2.3 — Процесс заключения новых договоров Процесс заключение новых договоров делится на 4 процесса: прием заявлений, выбор вида страхования, оформление и ведение договора и оценка страховых рисков и объекта страхования.

Здесь же показаны накопители данных — клиенты, агенты и виды страхования. Каждому клиенту и агенту присвоен свой идентификационный номер, по которому его находят в базе.

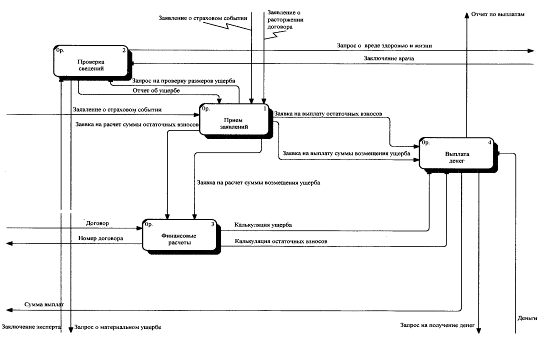

На рисунке 2.4 представлена декомпозиция процесса выплата страхового обеспечения. он разбивается на 4 процесса: прием заявлений, проверка сведений, финансовые расчеты, выплата денег.

Рисунок 2.4- Процесс выплаты страховых возмещений На основании данных из договора производится оценка страховых рисков, что включает в себя калькуляцию ущербов и калькуляцию остаточных взносов.

При анализе данной модели выявились следующие узкие места:

- — обработка и внесение данных клиента и агента в договор происходят вручную. Бланки страховых полюсов заполняются от руки. Если данный процесс автоматизировать, то значительно экономиться время, страховые полюса приобретут представительный вид;

- — обработка данных по заключению новых договоров и внесению изменений в уже существующие производиться также вручную, что существенно увеличивает временные затраты. Также в процессе обработки данных могут возникнуть ошибки (человек от них не застрахован). Автоматизации составления отчетов позволит избавиться от перечисленных минусов;

- — оценка страховых рисков производиться страховым агентом на основании инструкций, правил и нормативных документов. Данный процесс также нуждается в автоматизации.

В целом, при автоматизации хотя бы перечисленных выше процессов значительно сократятся временные затраты на обработку договоров, страховые полюса приобретут представительный вид, а составление отчетности не потребует серьезных усилий со стороны сотрудника страховой компании.

На основании перечисленных выше процессов, нуждающихся в автоматизации, построим модель ИС.

Модель системы

Для построения модели ИС используем методологию IDEF0, так как с помощью неё можно наглядно отобразить все бизнес-процессы, которые подвергаются автоматизации.

Контекстная диаграмма представлена на рисунке 2.5.

Из данной диаграммы видно, что для обработки полученной от клиента информации страховщик использует персональный компьютер. Все действия страхового агента регламентируются инструкциями и основываются на законодательстве.

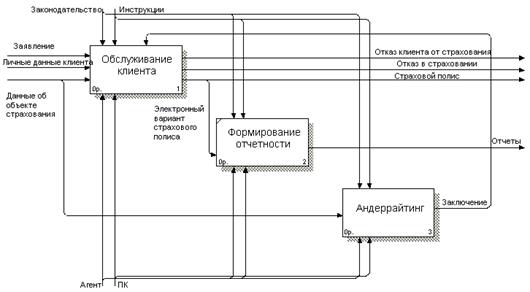

Проведем декомпозицию описанной выше диаграммы. Результат приведен на рисунке 2.6.

Рисунок 2.5 — Контекстная диаграмма.

Рисунок 2.6- Декомпозиция контекстной диаграммы Основной процесс разбивается на три подпроцесса:

- — обслуживание клиента;

- — формирование отчетности;

- — андеррайтинг.

Опишем подробно каждый из этих процессов.

В качестве важнейшей функции андеррайтинга выступает контрольная, т. е. анализ страхового портфеля по соответствующему виду страхования за определенный период времени. По результатам такого анализа андеррайтер вправе ставить вопрос о повышении (понижении) тарифных ставок компании на очередной период [8].

При моделировании учитывалась первичная практическая функция андеррайтинга.

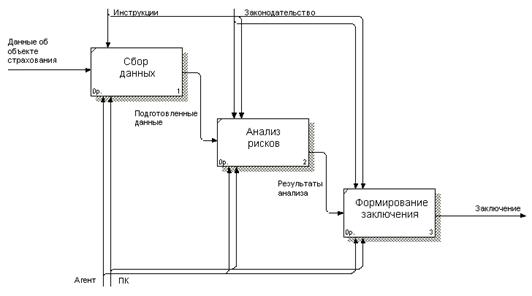

Для начала, представим в общем виде данный процесс (рисунок 2.9).

Рисунок 2.9- Андеррайтинг. Общее представление.

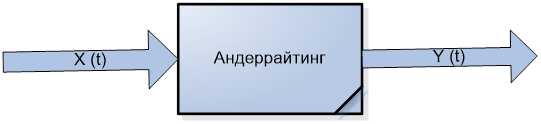

На рисунке, приведенном выше, X (t) — это множество значений входных факторов в момент времени t. Знать значения всех входных параметров практически невозможно. Поэтому ограничим множество входных параметров следующими:

- — число договоров, соответствующих заданным параметрам, за определенный промежуток времени t;

- — среднее возмещение по выбранным договорам за заданный промежуток времени;

- — средняя страховая сумма по выбранным договорам за заданный промежуток времени;

- — значение показателя гарантии безопасности для конкретного договора;

- — вероятность наступления страхового случая для конкретного договора.

В общем виде значение функции Y (t) = h (X, Q), где Q — множество параметров, неизвестных наблюдателю.

При определении тарифов для видов страхования иных, чем страхование жизни, может использоваться Методика расчета тарифных ставок по рисковым видам страхования, в соответствии с которой нетто-ставка рассчитывается по формуле (2.1):

Тн = То + Тр, (2.1).

где То— основная часть нетто-ставки, которая определяется как:

где Sв— среднее возмещение; S — средняя страховая сумма; q — вероятность наступления страхового случая;

Тр— рисковая надбавка.

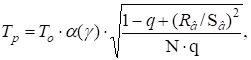

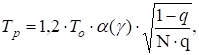

Рисковая надбавка рассчитывается по формуле (2.2):

(2.2).

где N — число договоров страхования; Rв— среднеквадратическое отклонение среднего возмещения; б (г) — гарантия безопасности.

Величина б называется квантилем нормального распределения, определяется по таблице функции Ф (б).

Ниже приведена таблица (2.3) значений б для часто используемых значений гарантии безопасности г.

Таблица 2.3 — Значения показателей гарантии безопасности.

Заданное значение вероятности г, %. | 99,86. | ||||

Значение б, при котором Ф (б)=г. | 1,0. | 1,3. | 1,645. | 2,0. | 3,0. |

Еще одна особенность связана с определением рисковой надбавки.

Поскольку страховщик не располагает данными относительно среднеквадратического отклонения страховых выплат Rв, то используется упрощенная приблизительная формула (2.3) для расчета рисковой надбавок.

(2.3).

Если страховщик не заключил ни одного договора страхования, то в этой формуле в качестве N принимается прогнозируемое число договоров данного вида.