Разработка интеллектуальной информационной технологии для поддержки решений с целью повышения прибыли предприятия

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства, и в конечном счете повышения жизненного уровня населения. Прибыль представляет собой разность между суммой доходов… Читать ещё >

Разработка интеллектуальной информационной технологии для поддержки решений с целью повышения прибыли предприятия (реферат, курсовая, диплом, контрольная)

Финансовый результат деятельности предприятия характеризуется объёмом реализации, затратами на производство продукции, внереализационными доходами, налоговыми отчислениями и прибылью.

Прибыль является основным обобщающим показателем финансовых результатов хозяйственной деятельности предприятий всех видов, независимо от их организационной формы. Прибыль представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учётом убытков от различных хозяйственных операций.

Прибыль — основной источник денежных накоплений предприятий. Общая сумма балансовой прибыли которая является целевым критерием фирмы вычисляется по формуле:

Рб = Рр ± Рпр ± Рвн

где Рб — балансовая прибыль;

Рр — прибыль от реализации товарной продукции;

Рпр — прибыль (убыток) от прочей реализации;

Рвн — прибыль (убыток) от нереализованных операций.

Общая оценка выполнения плана прибыли осуществляется сравнением фактической суммы балансовой прибыли с прибылью, предусмотренной планом. Сравниваются темпы роста прибыли по отношению к предыдущему году плановый и фактический.

В процессе анализа оценивается влияние слагаемых балансовой прибыли на общее отклонение фактического её уровня от планового.

Прибыль от реализации товарной продукции — это разность между выручкой от реализации по оптовым ценам без налога с оборота и полной себестоимости.

Рр = Nр — Sр |

где Nр — выручка от реализации товарной продукции в оптовых ценах предприятия.

Sр — себестоимость реализованной продукции. Прочая реализация, заранее не планируемая.

Основными факторами, определяющими размер прибыли от реализации продукции является:

изменение объёма структуры реализации продукции;

изменение себестоимости товарной продукции;

изменение цен на реализацию продукции.

Прибыль представляет собой конечный финансовый результат, характеризующий производственно-хозяйственную деятельность всего предприятия, то есть составляет основу экономического развития предприятия. Рост прибыли создает финансовую основу для самофинансирования деятельности предприятия, осуществляя расширенное воспроизводство. За счет нее выполняется часть обязательств перед бюджетом, банками и другими предприятиями. Таким образом, прибыль становится важнейшей для оценки производственной и финансовой деятельности предприятия. Она характеризует сметы его деловой активности и финансовое благополучие.

За счет отчислений от прибыли в бюджет формируется основная часть финансовых ресурсов государства, региональных и местных органов власти, и от их увеличения в значительной мере зависят темпы экономического развития страны, отдельных регионов, приумножения общественного богатства, и в конечном счете повышения жизненного уровня населения. Прибыль представляет собой разность между суммой доходов и убытков, полученных от разных хозяйственных операций. Именно поэтому она характеризует конечный финансовый результат деятельности предприятий.

Основным показателем прибыли, используемой, для оценки производственно-хозяйственной деятельности выступает: балансовая прибыль, прибыль от реализации выпускаемой продукции, валовая прибыль, налогооблагаемая прибыль, прибыль, остающаяся в распоряжении предприятия или чистая прибыль.

Так как основную часть прибыли предприятия получают от реализации выпускаемой продукции, сумма прибыли находится под взаимодействием многочисленных факторов: изменения объема, ассортимента, качества, структуры произведенной и реализованной продукции, себестоимости отдельных изделий, уровня цен, эффективности использования производственных ресурсов.

Все факторы можно разделить на основные, оказывающие наибольшее влияние на сумму и уровень прибыли, и на второстепенные, влияние которых можно пренебречь. Кроме того, всю совокупность факторов можно разделить на внутренние и внешние. Они тесно связаны между собой.

К внутренним факторам, влияющих на прибыль, относятся ресурсные факторы (величина и состав ресурсов, состояние ресурсов, условия их эксплуатации), а также факторы, связанные с развитием розничного товарооборота. [38].

Среди одних из основных факторов можно выделить следующие факторы:

1. Рентабельность.

Основными путями повышения рентабельности, по опыту нашего учреждения, являются:

снижение затрат на единицу продукции;

улучшение использования производственных ресурсов, формирующих себестоимость (снижение фондоемкости, материалоемкости, трудоемкости продукции и т. д. или повышение показателей фондоотдачи, материалоотдачи и т. д.);

рост объема производства;

рост цен на продукцию, сопровождаемый улучшением её качества.

Эти показатели свидетельствуют об эффективности не только хозяйственной деятельности, но и политики ценообразования в организации, рациональном использовании денежных средств и эффективности использования материально-технической базы предприятия.

Показатели рентабельности капитала или его частей позволяют судить об эффективности вложений в ту или иную деятельность. В общем виде формула расчета коэффициента рентабельности капитала и его частей имеет вид:

КРК =чистая прибыль (убыток) / капитал * 100%.

Или КРК = валовая прибыль / капитал * 100%

Коэффициент показывает эффективность использования всего имущества.

Снижение коэффициента свидетельствует о падении спроса на продукцию и о перенакоплении активов.

Коэффициент рентабельности прямых затрат характеризуют эффективность затрат, т. е. какую прибыль получает компания с каждой гривны понесенных прямых затрат.

КРЗ = балансовая прибыль (убыток) / себестоимость * 100%.

Коэффициент рентабельности продаж позволяет определить, сколько прибыли компания имеет с каждой гривны выручки от реализации товаров, работ или услуг. Данный показатель рассчитывают как в целом, так и по отдельным товарным позициям.

КРП = прибыль (убыток) от продаж / выручка (нетто) от продаж *100%

Рентабельность оборотных активов (RCA) — демонстрирует возможности предприятия в обеспечении достаточного объема прибыли по отношению к используемым оборотным средствам компании. Чем выше значение этого коэффициента, тем более эффективно используются оборотные средства.

Рассчитывается по формуле: NI/СА = Чистая прибыль/Оборотные средства.

Рентабельность внеоборотных активов (RFA) — демонстрирует способность предприятия обеспечивать достаточный объем прибыли по отношению к основным средствам компании. Чем выше значение данного коэффициента, тем более эффективно используются основные средства.

Рассчитывается по формуле: NI/FА = Чистая прибыль/Основные средства.

Таблица. Показатели рентабельности финансово-хозяйственной деятельности.

Коэффициент рентабельности. | 2011 г., %. | 2012 г., %. | 2013 г., %. |

Коэффициент рентабельности всего капитала. | 0,28. | 0,30. | 0,33. |

Коэффициент рентабельности затрат. | 1,17. | 1,36. | 1,58. |

Коэффициент рентабельности продаж. | 0,12. | 0,2. | 0,3. |

Коэффициент рентабельности оборотных активов. | 2,5. | 2,8. | 3,29. |

Коэффициент рентабельности внеоборотных активов. | 0,01. | 0,3. | 0,57. |

2. Организация товародвижения.

Товародвижение — потенциальное орудие создания спроса. За счет совершенствования системы товародвижения можно улучшить обслуживание или снизить цены, привлекая тем самым дополнительных клиентов. Основные издержки товародвижения складываются из расходов по транспортировке, складированию товаров, поддержанию товарно-материальных запасов, получению, отгрузке и упаковке товаров, административных расходов и расходов по обработке заказов. Нормальный уровень затрат на организацию товародвижения — до 15% объема продаж для фирм-производителей. Ускоренное продвижение товаров в торговую сеть способствует увеличению товарооборота и снижению текущих расходов. В результате масса и уровень прибыли возрастают.

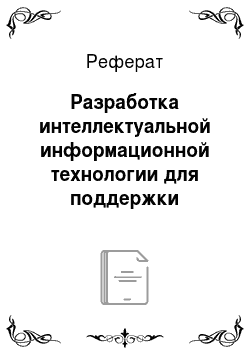

Для установления рациональности товародвижения рассчитывается коэффициент звенности товародвижения — показатель среднего числа складов, через которые проходят товары от производственного предприятия до магазина.

Коэффициент звенности определяется как отношение валового (суммы складского и розничного) оборота к розничному за минусом единицы:

Складской оборот рассчитывается по поступлению товаров на склады оптовых и розничных предприятий, а розничный — в магазины. Исключение единицы связано с тем, что в обороте не учитывается прохождение ими кладовых магазина. При транзитном товародвижении коэффициент складской звенности равен нулю. Транзитная форма товародвижения — форма товародвижения от производителя непосредственно в места продажи или потребления, минуя склады посредников.

3. Оборачиваемость средств.

Чем большей суммой оборотных средств располагает предприятие, тем большую массу прибыли оно получает в результате одного их оборота. Анализ оборачиваемости является одним из важнейших направлений аналитического исследования деятельности предприятия, поскольку по результатам такого анализа можно судить об эффективности управления его активами и капиталом, о его деловой активности.

Коэффициент оборачиваемости средств и запасов согласно расчетам позволяет анализировать, насколько эффективно предприятие использует свои средства. Коэффициент оборачиваемости определяется делением объема реализации продукции в оптовых ценах на средний остаток оборотных средств на предприятии:

Коб = РП / ОС.

Длительность одного оборота в днях, которая находится делением количества дней в периоде на коэффициент оборачиваемости Ко:

Т = Д / Коб.

В 2011 году длительность одного оборота у предприятия Хелена составляла 45 дней, а в 2013 году он составил уже 24 дня. Что выражается в высвобождении, уменьшении потребности в них, в связи с улучшением их использования.

4. Производительность труда.

Повышение производительности труда и эффективность использования трудовых ресурсов оказывает непосредственное влияние на рост объема производства продукции и реализации производимой продукции.

Под производительностью труда понимается эффективность труда, способность конкретного работника производить в единицу рабочего времени большее или меньшее количество тех или иных потребительских стоимостей. Повышение производительности труда и, прежде всего, живого труда характерно для всех этапов развития человеческого общества.

Планирование производительности труда, выявление конкретных резервов его повышения требуют научной классификации факторов, определяющих уровень и динамику производительности труда. К числу факторов, определяющих уровень и динамику производительности труда, относятся: материально-технические, социально-экономические и организационные условия производства.

Материально-технические условия производства характеризуются составом и техническим уровнем орудий труда, уровнем механизации и автоматизации производства, совершенствованием действующих технологических процессов, применением новых технологических материалов.

Технический прогресс является важнейшим путем повышения материально-технического уровня производства и роста производительности труда. Однако материально-техническая база производства создается трудом людей, эффективность которого во многом определяется социально-экономическими условиями производства.

К социально-экономическим условиям производства следует отнести характер общественного строя, морально-политический и культурно-технический уровень кадров, форму морального и материального стимулирования, повышения эффективности производства и роста производительности труда, совершенствование и планирование производства.

Повышение производительности труда играет большую роль в снижении себестоимости продукции за счет уменьшения доли заработной платы и условно-постоянных расходов в издержках производства, приходящихся на единицу продукции. Таким образом, повышение производительности труда способствует улучшению деятельности предприятий.

Производительность труда (П) рассчитывается по формуле:

П = О / Ч

где О — объем работы в единицу времени; Ч — число работников.

Можно сказать, что, производительность труда компании с 2011 года и по 2012 год возросла, а в период с 2012 года и 2013 года осталась почти не изменой.

5. Фондоотдача.

С повышением фондоотдачи увеличивается розничный товарооборот в расчете на 1 грн. средств, вложенных в основные фонды. Фондоотдача — выработка продукции, объем оказанных услуг в расчете на единицу основных фондов:

ФО = Объём выпущенной товарной продукции / Среднегодовая стоимость основных средств Коэффициент фондоотдачи по предприятию с 2011 г. по 2013 г. увеличился с 0,54 до 0,63, что свидетельствует о росте эффективности функционирования капитала, его производительности, дает возможность оценить степень использования основных средств с учетом всего дохода, говорит об эффективности использования основных фондов. Данный показатель показывает, какая сумма выручки от продажи приходится на единицу стоимости основных средств. Характеризует эффективность использования основных средств организации, соответствие общего объема имеющихся в распоряжении организации основных средств масштабу ее бизнеса.

6. Материалоотдача.

Материалоотдача — отношение стоимости выручки от реализации услуг к стоимости израсходованных материалов. Показатель материалоотдачи рассчитывается по следующей формуле:

Мо = П / Мз где: Мо — материалоотдача, П — стоимость выпущенной продукции за год, Мз — материальные затраты.

Коэффициент материалоотдачи безразмерный. Чем больше показатель материалоотдачи, рассчитанный по представленной формуле, тем меньше необходимо материала для выпуска одного и того же объема продукции.

Материалоотдача в 2013 г. по сравнению с 2011 г. возросла, что характеризует рост эффективности использования материалов, т. е. с 1 грн. израсходованных материалов в 2013 г. получено больше выручки, чем с 1 грн. израсходованных материалов в 2011 г.

7. Фондовооруженность.

Чем выше оснащенность работников современным торговым оборудованием, тем выше их производительность труда. Для определения эффективности использования основных средств служит показатель фондовооруженности. Фондовооруженность определяется как отношение стоимости основных средств предприятия к средней годовой списочной численности.

ФВ = СО/ЧП, Где ФВ — фондовооруженность;

СО — стоимость основных средств;

ЧПчисленность персонала (как правило, берется производственный персонал).

В 2011 году фондовооруженность предприятия составила 221 грн./человека и 222 грн./чел в 2013 году. Хоть и не большое, но увеличение фондовооруженности способствует увеличению объема производства, тем больше стоимость основных средств и следует к увеличению прибыли.