Организация и методология учета расчетов с контрагентами

Рис. 2.1.4. Счет «Аккредитив» открыт в банке, который обслуживает поставщика: 1 — договор о поставках продукции, выполнении работ, оказании услуг с расчетами по аккредитиву, открытому в банке обслуживающем поставщика; 2 — заявление на аккредитив; 3 — списание средств со счета плательщика или оформление кредита;4 — перечисление средств; 5 — открытие счета «Аккредитив»; 6 — сообщение об открытии… Читать ещё >

Организация и методология учета расчетов с контрагентами (реферат, курсовая, диплом, контрольная)

Традиционные формы расчетов с контрагентами, их учетная интерпретация

В зависимости от места нахождения поставщиков и покупателей, характера и содержания операции, организации взаимного контроля могут осуществляться по-разному. Совокупность способов и приемов осуществления платежей, порядок документооборота и оборота денежных средств между участниками расчетов и учреждениями банков представляют собой формы расчетов.

Расчеты могут осуществляться как в наличной форме, так и безналичной.

В соответствии с Положением о безналичных расчетах в хозяйственном обороте Украины субъекты хозяйственной деятельности должны осуществлять все платежи в безналичной форме.

Безналичные расчеты в Украине могут осуществляться в следующих формах:

Платежное поручение — представляет собой распоряжение владельца счета в банке на перечисление денежных средств на счет другого предприятия. Платежное поручение в отрасли коммунального хозяйства имеет наиболее распространенное применение в совокупном платежном обороте.

При перечислении средств, трем и более получателям, обслуживаемым одним банком, выписываются сводные поручения. Поручения принимаются банком к исполнению на протяжении 10 дней от даты его выписки. Банк принимает поручение только в той сумме, которая может быть оплачена по наличию денежных средств на счете.

Платежное поручение выписывается на бланке стандартной формы, где указывается: получатель средств, его адрес, наименование и местонахождение банка, в котором открыт его счет, вид платежа (наименование товаров, работ, услуг, других платежей, за которые перечисляются средства), сумма платежа.

Платежное поручение подписывается должностными лицами предприятия, которые имеют право распоряжаться банковским счетом, и закрепляется печатью предприятия. До выписки платежного поручения финансовая служба ГПП «Укрпромводчермет» организовывает проверку обоснованности платежа, соблюдение поставщиком-получателем средств договорных условий, к этой работе подключаются функциональные подразделения предприятия, т. к. отдел снабжения, производственно-техническая служба, бухгалтерия и юридический отдел. На основании выписанного платежного поручения РУ ГПП «Укрпомводчермет» отражает следующие хозяйственные операции:

1. Оприходован поступивший газ от ДК «Укртрансгаз» НАК «Нефтегаз Украины» по покупной стоимости, на сумму 1618 грн. 46 коп.:

Дт 20 110 «Основное сырье и материалы».

Кт 631 «Расчеты с поставщиками и подрядчиками» 1618 грн. 46коп.

2. Отражен НДС по налоговой накладной ДК «Укртрансгаз» НАК «Нефтегаз Украины», на сумму 323 грн. 74 коп.:

Дт 641 «Расчеты по налогам».

Кт 631 «Расчеты с поставщиками и подрядчиками» 323 грн. 74 коп.

3. Перечислены денежные средства в сумме 1942 грн. 20 коп. ДК «Укртрансгаз» НАК «Нефтегаз Украины» за газ платежным поручением № 7237 от 01.02.2005 г.

Дт 631 «Расчеты с поставщиками и подрядчиками».

Кт 311 «Текущий счет в национальной валюте» 1942 грн. 20 коп.

Расчеты поручениями могут осуществляться:

- — за фактически отгруженную продукцию (выполненную работу, предоставленные услуги);

- — в порядке предварительной оплаты;

- — для завершения расчетов по актам сверки взаимной задолженности предприятий;

- — для перечисления предприятиями сумм, которые принадлежат физическим лицам (заработная плата, пенсии, и др.) на их счета, открытые в учре6ждениях банков.

- — при оплате претензий по качеству и недостачи ТМЦ;

- — для перечисления денежных средств с одного счета в банке на другой.

- — при расчетах по нетоварным операциям. 9, с. 62].

Использование платежного поручения в качестве платежного средства является достаточно эффективным для РУ ГПП «Укрпромводчермет», но имеет как положительную сторону, так и отрицательную.

График документооборота при расчетах платежными поручениями на ГПП «Укрпромводчермет», которую приведем на рис. 2.1.1.

Рис. 2.1.1. Расчет платежным поручением РУ ГПП «Укрпромводчермет»: 1 — поставка газа РУ ГПП «Укрпромводчермет» по покупной стоимости; 2 — выписка платежного поручения ДК «Укртрансгаз» НАК «Нефтегаз Украины»; 3, 4 — передача платежного поручения в банк и его оплата; 5, 6 — перечисление средств и зачисление их на счет поставщика; 7 — сообщение об оплате.

Использование платежных поручений при расчетах с контрагентами для РУ ГПП «Укрпромводчермет», является устаревшей и нецелесообразной формой расчетов. Поскольку банк принимает поручение только в той сумме, которая может быть оплачена по наличию соответствующей сумме денежных средств на счете, а данная сумма не всегда имеется на счетах предприятия. Следовательно, необходимо выбирать наиболее экономически выгодные формы безналичных расчетов.

Платежное требование-поручение — это комбинированный расчетный документ, который состоит из двух частей:

- — верхняя — требование поставщика (получателя денежных средств) непосредственно к покупателю (плательщику) оплатить стоимость поставленной ему по договору продукции (выполненных работ, предоставленных услуг);

- — нижняя — поручение плательщика своему банку перечислить с его счета сумму, проставленную в строке «Сумма к оплате прописью».

Платежное требование-поручение выписывается поставщиком и посылается вместе с расчетными и отгрузочными документами непосредственно покупателю (или в обслуживающий его банк) с требованием оплатить стоимость отгруженных по договору товарно-материальных ценностей и предоставленных услуг. На предприятиях отрасли коммунального хозяйства иногда возникает необходимость телеграфного авизирования платежа, в этом случае на всех экземплярах требования-поручения вверху делается надпись «Платежи перевести телеграфом».

Платежное требование-поручение принимается к исполнению банком покупателя (плательщика) только при наличии денежных средств на его счете и письменного согласия оплатить полностью или частично требование-поручение, что должно быть подтверждено подписями лиц, уполномоченных распоряжаться текущим счетом и печатью плательщика.

Платежные требования-поручения принимаются банками в течение 20 календарных дней со дня выписки. Банк принимает к оплате платежное требование-поручение в сумме, которая может быть уплачена по имеющимся денежным средствам на счете плательщика.

В случае отказа плательщика оплатить требование-поручение он о мотивах отказа уведомляет непосредственно получателя денежных средств в порядке и сроки, указанные в договоре. [9, с. 66].

РУ ГПП «Укрпромводчермет» рассчитывается платежными требованиями-поручениями при оплате за отгруженные товарно-материальные ценности, сданные работы и оказанные услуги.

На основании выписанного платежного требования-поручения РУ ГПП «Укрпромводчермет» отражает в бухгалтерском учете следующие хозяйственные операции:

1. Оприходованы товарно-материальные ценности от ОАО Донецкий металлургический кредит по покупной стоимости, на сумму 13 439 грн. 71 коп.:

Дт 20 110 «Основное сырье и материалы».

Кт 631 «Расчеты с поставщиками и подрядчиками» 13 439 грн. 71 коп.

2. Отражен НДС по налоговой накладной ОАО Донецкий металлургический кредит, на сумму 2688 грн. 00 коп.:

Дт 641 «Расчеты по налогам».

Кт 631 «Расчеты с поставщиками и подрядчиками» 2688 грн. 00 коп.

3. Перечислены денежные средства с текущего счета ГПП «Укрпромводчермет», ОАО Донецкому металлургическому кредиту платежным требованием-поручением, за отгруженные товарно-материальные ценности, на сумму 16 127 грн. 71 коп.:

Дт 631 «Расчеты с поставщиками и подрядчиками».

Кт 311 «Текущий счет в национальной валюте» 16 127 грн. 71 коп.

График документооборота при расчетах платежными требованиями-поручениями на ГПП «Укрпромводчермет», которую приведем на рис. 2.1.2.

Рис. 2.1.2. Расчеты требованиями — поручениями ГПП «Укрпромводчермет»: 1 — отгрузка товарно-материальных ценностей РУ ГПП «Укрпромводчермет» (отсылаются коммерческие документы и платежное требование — поручение); 2 — акцепт полученных документов; 3, 4 — передача акцептованного платежного требования — поручения на инкассо и его оплата; 5, 6 — перечисление средств и зачисление на счет ОАО Донецкого металлургического кредита; 7 — сообщение об оплате.

Расчеты платежными требованиями-поручениями, как и расчеты, платежными поручениями являются для ГПП «Укрпромводчермет» экономически не выгодными, поскольку на данный момент банки не ведут расчетов по выставленным платежным требованиям-поручениям. Но РУ ГПП «Укрпромводчермет» выставляет платежные требования-поручения своим дебиторам, для ведения подекадного учета по задолженности за основной вид продукции, т. е. питьевую и техническую воду.

Расчетный чек — это документ, содержащий письменное распоряжение владельца счета (чекодателя) учреждению банка (банку-эмитенту), ведущему его счет, уплатить чекодержателю указанную в чек сумму денежных средств. [38, С.250].

Расчеты чеками осуществляются из чековых книжек, которые бывают двух видов: лимитированные и не лимитированные. Основное отличие между ними состоит в следующем. Источником лимитированных чековых книжек является лимитированный счет, открытый клиентом в банке. Оплату чеков из не лимитированной чековой книжки банк гарантирует без ограничения лимита. Гарантией платежа в данном случае является предварительное депонирование средств или банковский кредит. В данное время в Украине разрешено использование только лимитированных чековых книжек. Для ее получения предприятие предоставляет в банк заявление и платежное поручение для депонирования средств на отдельном счете чекодателя. На обложке лимитированной чековой книжки банк проставляет предельную сумму — лимит и заверяет ее подписью уполномоченного лица банка и печатью.

Чековые книжки изготавливаются на специальной бумаге, на банкнотной фабрике Национального банка Украины. Они брошюруются по 10, 20, 25 листов.

Срок действия чековой книжки — один год, а расчетного чека, который выдается физическому лицу, — три месяца. По согласованию с учреждением банка срок действия неиспользованной чековой книжки может быть продлен.

Чек из чековой книжки предъявляется к оплате в банк чекодержателя в течение 10 календарных дней. Если окончание срока для предъявления чека приходится на нерабочий день, то последним днем срока считается следующий за нерабочим день. Чек принимается чекодержателем в оплату непосредственно от чекодателя, на имя которого выписан документ, подтверждающий получение им товаров, выполненных работ и предоставленных услуг.

Для гарантии платежей чеки могут акцептоваться банком. Для этого в банке открывается счет «Акцептованные поручения и чеки», на котором депонируется сумма в размере лимита книжки.

Чек, выписанный за отгруженные товарно-материальные ценности, передается чекодержателю, который сдает его в свой банк вместе с другими чеками по реестру.

На основании выписанного чека из лимитированной чековой книжки РУ ГПП «Укрпромводчермет», отражает следующие хозяйственные операции:

1. Выдан чек из лимитированной чековой книжки за оказанные услуги Буденновским РО ДГУ УМВД Украины в Донецкой области, на сумму 666 грн. 66 коп.:

Дт 92 «Административные расходы».

Кт 6850 «Расчеты с прочими кредиторами» 666 грн. 66 коп.

2. Отражен НДС за оказанные услуги Буденновским РО ДГУ УМВД Украины в Донецкой области, на сумму 133 грн. 34 коп.:

Дт 641 «Расчеты по налогам».

Кт 685 «Расчеты с прочими кредиторами» 133 грн. 34 коп.

3. Оплачен чек РУ ГПП «Укрпромводчермет» за оказанные услуги Буденновским РО ДГУ УМВД, на сумму 800 грн. 00 коп.:

Дт. 685 «Расчеты с прочими кредиторами».

Кт. 313 «Прочие счета в национальной валюте» 800 грн. 00 коп.

На основании составим график документооборота при расчетах чеками в РУ ГПП «Укрпромводчермет» на рис. 2.1.3.

Практически чек используется на предприятии довольно редко, это обусловлено тем, что все средства связанные с хозяйственными расходами перечисляются на международные банковские карточки.

Аккредитив — это договор, содержащий обязательства банка-эмитента, согласно которому этот банк по поручению клиента (заявителя аккредитива) или от своего имени по документам, отвечающим условиям аккредитива, обязан выполнить платеж в пользу бенефициара (лицо, которому предназначен платеж, в пользу которого открыт аккредитив) или поручает другому (исполняющему) банку осуществить этот платеж.

Аккредитив — это форма расчетов, при которой банк-эмитент по поручению своего клиента (заявителя аккредитива) обязан:

Рис. 2.1.3. Расчеты чеками в РУ ГПП «Укрпромводчермет»: 1 — заявление о выдаче чековой книжки с акцептованными чеками; 2 — открытие счета «Акцептованные поручения и чеки» на сумму лимита книжки; 3 — выдача чековой книжки; 4 — оказание услуг Буденновским РО ДГУ УМВД; 5 — оформление чека представителем поставщика на сумму оказанных услуг; 6 — передача чека на оплату; 7 — авизо на сумму чека (в операции участвуют разные коммерческие банки); 8 — снятие средств в сумме авизо со счета «Акцептованные поручения и чеки»; 9 — перечисление средств; 10 — оплата чека; 11 — возврат оплаченного чека.

- — выполнить платеж третьему лицу (бенефициару) за поставленные товары, выполненные работы и предоставленные услуги;

- — предоставить полномочия другому (исполняющему) банку осуществить этот платеж [19, С.99].

Эта форма расчетов получила распространение в рыночной экономике, т. к. обеспечивает надежность платежей.

Сложность финансовых отношений между поставщиками и потребителями определяет многообразие видов аккредитивов. Они могут быть:

- — покрытый — аккредитив, для осуществления платежей при котором заранее бронируются денежные средства плательщика в полной сумме на отдельном счете в банке-эмитенте или исполняющем банке;

- — непокрытый — аккредитив, оплата по которому, в случае временного отсутствия денежных средств на счете плательщика, гарантируется банком-эмитентом за счет банковского кредита;

- — отзывной аккредитив — аккредитив, который может быть изменен или аннулирован банком-эмитентом без предварительного согласования с бенефициаром;

- — безотзывной аккредитив — аккредитив, который может быть изменен или аннулирован только с согласия бенефициара, в пользу которого он был открыт;

- — открытый в банке, который обслуживает поставщика, или в банке, который обслуживает плательщика;

- — с акцептом представителя плательщика или без акцепта.

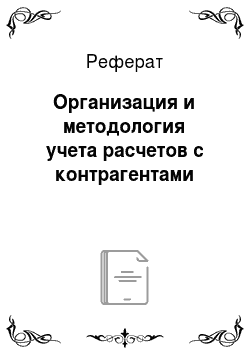

В настоящее время аккредитивы открываются на любой срок и могут пополняться. Однако плательщик должен серьезно относиться к сроку действия счета «Аккредитив», ибо от этого зависит время отвлечения денежных ресурсов из его оборота. Расчеты по аккредитиву подробнее представим на рис. 2.1.4.

Исходя из выше рассмотренных традиционных форм расчетов с контрагентами, необходимо сделать вывод о том, что ни одна из них не является экономически целесообразной для РУ ГПП «Укрпромводчермет». Использование данных форм расчетов приводит к замедлению сроков получения денежных средств, осуществление безналичных расчетных поступлений средств от реализации полностью становится зависимой от платежеспособности плательщика. Следовательно, необходимо внедрять новые усовершенствованные формы безналичных расчетов, для своевременных расчетов с контрагентами.

Рис. 2.1.4. Счет «Аккредитив» открыт в банке, который обслуживает поставщика: 1 — договор о поставках продукции, выполнении работ, оказании услуг с расчетами по аккредитиву, открытому в банке обслуживающем поставщика; 2 — заявление на аккредитив; 3 — списание средств со счета плательщика или оформление кредита;4 — перечисление средств; 5 — открытие счета «Аккредитив»; 6 — сообщение об открытии счета «Аккредитив»; 7 — отгрузка продукции, выполнение работ, оказание услуг; 8 — выписка расчетного документа (платежного требования) и его акцепт уполномоченным плательщика; 9 — передача расчетного документа на оплату; 10 — оплата расчетного документа (зачисление средств на счет поставщика) со счета «Аккредитив»; 11 — сообщение об оплате; 12 — информация об операциях по счету «Аккредитив».