Учет денежных средств

Ведение кассовых операций возложено на кассира, с которым заключается договор о полной индивидуальной материальной ответственности. Предприятие имеет в своей кассе постоянно хранящийся (переходящий) остаток наличных денег на следующий рабочий день, но не более лимита, установленного банком, согласованного с руководителем организации. Лимит установлен в размере 100 тыс. руб. На основании… Читать ещё >

Учет денежных средств (реферат, курсовая, диплом, контрольная)

Расчеты между предприятием и юридическими лицами, а также предприятием и физическими лицами могут осуществляться путем наличных и безналичных расчетов. Денежные средства организации находятся в кассе в виде наличных денег, на счетах в банке и т. п.

Основными задачами учета денежных средств являются: точный, полный и своевременный учет этих средств и операций по их движению; контроль за их наличием, сохранностью и целевым использованием; выявление возможностей более рационального использования денежных средств.

Учет денежных средств в кассе

Прием, хранение и расходование наличных денег осуществляются через кассу организации. К кассовым операциям относятся операции, связанные с получением и расходованием наличных денег непосредственно из кассы организации. Касса — это подразделение организации, выполняющее кассовые операции с наличными деньгами и другими ценностями.

Ведение кассовых операций возложено на кассира, с которым заключается договор о полной индивидуальной материальной ответственности. Предприятие имеет в своей кассе постоянно хранящийся (переходящий) остаток наличных денег на следующий рабочий день, но не более лимита, установленного банком, согласованного с руководителем организации. Лимит установлен в размере 100 тыс. руб.

Расчеты по своим обязательствам с другими предприятиями производятся, как правило, в безналичной форме, через учреждения банков. Для расчетов наличными деньгами предприятие организует их получение из банка или в виде выручки от покупателей. В банке организация может получить по чеку наличные деньги для собственных нужд, но все суммы, указанные в чеке, могут быть использованы только на те цели, на которые они были указаны.

Кассир не может передоверить кому бы то ни было выполнение своих обязанностей.

Для хранения наличных средств в ОАО «Бурятхлебпром» выделено специальное, охраняемое помещение и несгораемый сейф. Ключи от сейфа и сургучная печать хранятся у кассира, а дубликаты ключей в опечатанном кассиром пакете — у руководителя предприятия.

Инвентаризация кассы производится ежемесячно в соответствии с Учетной политикой предприятия. Приказом руководителя предприятия определяются состав инвентаризационной комиссии, ее функции, сроки проведения. При установлении фактов злоупотреблений кассира или иных обстоятельствах может проводиться внезапная инвентаризация кассы. Инвентаризации подвергаются все документы и наличные деньги. При недостаче наличных денег ее покрывает материально-ответственное лицо (кассир).

При каждом поступлении наличных денег в кассу предприятия оформляется приходный кассовый ордер (форма № КО-1) [см.приложение 3]. Он состоит из двух частей: собственно приходного ордера и отрывной квитанции. Отрывная квитанция выдается лицу, сдавшему деньги в кассу. В случае если в приходном кассовом ордере регистрируется приход в кассу денег, снятых с расчетного счета, квитанцию прикладывают к банковским документам.

При осуществлении наличных расчетов организация использует контрольно-кассовую технику (ККТ). Сумма наличной выручки (на основании показаний контрольных лент кассовой техники), полученной от юридических, физических лиц за рабочий день (смену), в конце рабочего дня (смены) приходуется одним приходным ордером.

Приходный кассовый ордер выписывается в одном экземпляре работником бухгалтерии и заверяется подписями главного бухгалтера и кассира, квитанция к нему заверяется печатью организации.

Выдачу наличных денег из кассы предприятие фиксирует в расходном кассовом ордере (форма № КО-2) [см.приложение 3]. Он выписывается в одном экземпляре работником бухгалтерии, заверяется подписями руководителя, главного бухгалтера, кассира и подписью лица, получившего деньги по данному ордеру. Печать на нем не ставится.

При получении приходных и расходных кассовых ордеров или заменяющих их документов кассир обязан проверить:

- — наличие и подлинность на документах подписи главного бухгалтера, а на расходном кассовом ордере или заменяющем его документе разрешительной надписи (подписи) руководителя предприятия или лиц на это уполномоченных;

- — правильность оформления документов;

- — наличие перечисленных в документах приложений.

В случае несоблюдения одного из этих требований кассир возвращает документы в бухгалтерию для надлежащего оформления. Приходные и расходные кассовые ордера или заменяющие их документы немедленно после получения или выдачи по ним денег подписывает кассир, а приложенные к ним документы погашаются штампом или надписью «Оплачено» с указанием даты (числа, месяца, года).

Приходные и расходные кассовые ордера выписываются и регистрируются бухгалтерией автоматически с помощью программы 1С.

Все организации обязаны вести кассовую книгу (форма № КО-4) [см.приложение 3]. В ней фиксируются суммы наличных денег, принятые и выданные организацией, по дням, указывается остаток наличных денег в кассе на начало и на конец дня.

Для учета операций по каждому кассовому аппарату применяется журнал кассира — операциониста (форма № КМ-4). В нем ежедневно в хронологическом порядке фиксируют операции по приходу и расходу наличных денег. Этот журнал также является контрольно-регистрационным документом показаний счетчиков.

Все записи в журнале ведутся кассиром — операционистом ежедневно в хронологическом порядке. Если в журнал вносятся исправления, то они должны оговариваться и заверяться подписями кассира — операциониста, руководителя и главного (старшего) бухгалтера организации.

В конце рабочего дня (смены) кассир составляет отчет кассира — операциониста (форма № КМ-6) и вместе с ним сдает выручку по приходному кассовому ордеру бухгалтеру — кассиру. В удаленных от центрального офиса отделах предприятия кассир — операционист сдает деньги непосредственно инкассатору банка. Сдача денег в банк отражается в отчете.

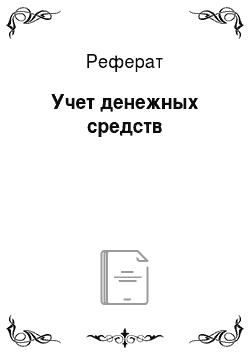

На ОАО «Бурятхлебпром» движение денег по кассе учитывается на счете 50 «Касса».

В таблице 7 представлен журнал регистрации хозяйственных операций ОАО «Бурятхлебпром» по счету 50 «Касса».

Таблица 7. Журнал регистрации хозяйственных операций по счету 50 «Касса» за 2011 год.

№. | Содержание хозяйственной операции. | Сумма, руб. | Корреспонденция счетов. | |

Дт. | Кт. | |||

1. | Отражен возврат предоставленного займа. | 58.3. | ||

2. | В кассу возвращены авансы, выданные поставщикам и подрядчикам в связи с расторжением договоров с ними. | 352 918,23. | 60.1. | |

3. | Поступила в кассу предоплата за проданную продукцию. | 180 641 239,43. | 62.2. | |

4. | Отражены суммы, принятых в кассу от покупателей. | 641 344,06. | 62.5. | |

5. | возвращена в кассу организации излишне перечисленных средств в ФСС; | 5266,40. | 69.1. | |

6. | Поступила в кассу сумма, излишне выплаченная работникам. | 55 390,43. | ||

7. | Поступила в кассу неизрасходованный остаток подотчетных средств. | 298 530,25. | 71.1. | |

8. | Отражен возврат предоставленного займа. | 197 818,36. | 73.1. | |

9. | Отражено погашение наличными денежными средствами задолжности физических лиц перед организацией в возмещении причененого ущерба. | 225 289,87. | 73.2. | |

10. | Внесена в кассу организации задолженность по недостаче. | 10 384,39. | 73.5. | |

11. | Поступление сумм наличных денежных средств в кассу от прочих поставщиков и подрядчиков. | 171 654,61. | 76.5. | |

12. | Поступление розничной выручки в кассу неавтоматизированной торговой точки (розница), не облагаемая ЕНВД. | 90.1.1. | ||

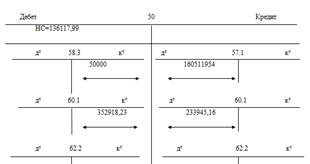

13. | Поступление выручки в кассу торговой точки, не облагаемая ЕНВД. | 15 123 535,42. | 90.13.1. | |

14. | Поступление выручки в кассу общепита. | 3 096 068,97. | 90.14. | |

15. | Поступление выручки в кассу общепита. | 1 306 635,59. | 90.15. | |

16. | Переданы денежные средства инкассаторам. | 57.1. | ||

17. | Оплачен наличными счет поставщиков. | 233 945,16. | 60.1. | |

18. | Возвращены наличными авансы, полученные от покупателей и заказчиков. | 1812,32. | 62.2. | |

19. | Оплачен НДФЛ в бюджет из кассы организации. | 68.1. | ||

20. | Возмещена стоимость путевок за счет средств ФСС. | 4 329 457,06. | 69.1. | |

21. | Выдана заработная плата из кассы. | 23 313 189,86. | ||

22. | Выданы наличные деньги подотчетному лицу на хозяйственные расходы. | 5 873 107,78. | 71.1. | |

23. | Отражена сумма выданных займов. | 73.1. | ||

24. | Произведены из кассы расчеты с работниками по прочим операциям. | 5657,56. | 73.3. | |

25. | Оплачены алименты, подлежащие возмещению за счет сотрудников. | 487 207,67. | 73.5. | |

26. | Расход наличных денежных средств из кассы в счет погашения задолженности перед поставщиками или подрядчиками. | 79 648,47. | 76.5. | |

27. | Выплачено из кассы за услуги кредитных организаций. | 91.2. |

- 1* - некорректная проводка: Дт50 Кт73

- 25*- некорректная проводка: Дт76.41 Кт50

- 27*- некорректная проводка: Дт73.3 Кт50

Для большей наглядности данных хозяйственных операций ОАО «Бурятхлебпром» в схеме 1 представлена корреспонденция по счету 50 «Касса» за соответствующий период.

Рисунок 1 — схема корреспонденции счета 50 «Касса» за 2011 г.</…

За услуги по доставке материальных ценностей и по переработке материалов на стороне записи по кредиту счета 60 «Расчеты с поставщиками и подрядчиками» производятся в корреспонденции со счетами учета производственных запасов, товаров, затрат на производство и т. п. (счета 08, 10, 41, 43, 20, 26, 44 и др.).

Погашение кредиторской задолженности перед поставщиками и подрядчиками отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками» в корреспонденции с кредитом счетов учета денежных средств.

Операции по поставщикам регистрируется в реестрах операций по расчетам с поставщиками и подрядчиками.

На основании поступающих первичных документов поставщиков (счетов-фактур, товарно-транспортных накладных, путевых листов и других расчетных документов) [см.приложение 5] в реестрах в течение месяца делают записи в хронологическом порядке, т. е. по каждому поставщику накапливают суммы расчетных операций по соответствующим материальным ценностям, задолженности по счету 60, ее оплаты и др.

Рабочим планом счетов ОАО «Бурятхлебпром» предусмотрено открытие к счету 60 следующих субсчетов:

- 60−1 «Расчеты с поставщиками»

- 60−2 «Авансы выданные»

Кредиторская задолженность возникает в результате покупки продукции, сырья, материалов и проч. (задолженность перед поставщиками), неуплаты начисленной заработной платы, неуплаты платежей в бюджет, внебюджетные фонды и по прочим причинам. Кредиторская задолженность поставщикам и другим кредиторам учитывается в сумме принятых к оплате счетов и величине начисляемых обязательств согласно расчетным документам.

Организация выделяет в составе кредиторской задолженности следующие ее виды:

- — по расчетам с поставщиками и подрядчиками (кредит счетов 60 и 76);

- — по авансам полученным (кредит счета 62);

- — по расчетам по налогам и сборам (кредит счета 68);

- — по расчетам с внебюджетными фондами (кредит счетов 69);

- — по предоставленным ей кредитам и займам (кредит счетов 66 и 67);

- — прочую задолженность (кредит счетов 71, 73, 75).

Наиболее характерный вид кредиторской задолженности — это задолженность поставщикам и подрядчикам за поставленные ими товарно-материальные ценности, оказанные услуги, выполненные работы. К поставщикам и подрядчикам относят организации, поставляющие сырье и другие товарно-материальные ценности, а также оказывающие различные виды услуг и выполняющие разные работы. Следующий вид кредиторской задолженности — суммы авансов, полученные организацией согласно условиям договора под предстоящую поставку товаров (выполнение работ, оказание услуг).

Поставщиками сырья ОАО «Бурятхлебпром» являются: ОАО «Алтайская мука», АООТ «Онохойский масложиркомбинат», ОАО «Молоко».

Журнал регистрации хозяйственных операций ОАО «Бурятхлебпром» по счету 60 «Расчеты с поставщиками и подрядчиками» представлен в таблице 11.

Таблица 11. Журнал регистрации хозяйственных операций по счету 60 «Расчеты поставщиками и подрядчиками» за 2011 год.

№. | Содержание хозяйственной операции. | Сумма, руб. | Корреспонденция счетов. | |

Дт. | Кт. | |||

1. | Акцептован счет поставщика за материалы. | 7434,26. | ||

2. | Оплачены счета поставщиков из кассы. | 233 945,16. | ||

3. | Оплачены счета поставщиков с расчетного счета. | 244 611 492,21. | ||

4. | Уменьшение задолженности перед поставщиками и подрядчиками за счет выданных им ранее авансов. | 150 986 631,49. | ||

5. | Зачтены взаимные требования. | 934 606,41. | ||

6. | Возврат НДС от поставщика. | 134 379,60. | ||

7. | Оплата поставщику. | 41 193,58. | ||

8. | Зачет в установленном при взаимных расчетах между покупателями и заказчиками. | |||

9. | Списана кредиторская задолженность с истекшим сроком исковой давности. | 152 499,92. | ||

10. | Отражены капитальные вложения по реконструкции производственного здания. | 16 766 138,45. | ||

11. | Поступили материалы от поставщиков. | 215 355 663,88. | ||

12. | Отражены транспортные расходы по доставке материалов. | 9188,79. | ||

13. | Начислен НДС. | 43 354 908,74. | ||

14. | Оказаны услуги основному производству. | 41 352 898,82. | ||

15. | Задолженность организации перед другими организациями за оказанные ими услуги. | 3 953 238,08. | ||

16. | Учтены расходы по оплате тепла и электроэнергии обслуживающих производств. | 271 114,64. | ||

17. | Отражена задолженность торговых организаций за приобретенные товары перед поставщиками и подрядчиками. | 55 631 254,82. | ||

18. | Учтены расходы на рекламу продукции. | 3 059 510,68. | ||

19. | Поступление в кассу денежных средств по перерасчетам с поставщиками. | 352 918,23. | ||

20. | Поступление денежных средств от поставщиков в счет погашения числящейся за ними задолженности по перерасчетам. | 362 574,16. | ||

21. | Взаимозачет. | 1 202 488,97. | ||

22. | Ссуда выдана предприятием. | |||

23. | Отражена сумма предъявленных претензий поставщикам. | 1 939 277,43. | ||

24. | Отражены расходы по приобретению основных средств. | 945 740,87. | ||

25. | Отражены расходы на приобретение программы. | 1 068 869,22. |

Рисунок 50 — корреспонденция счетов по счету 60 «Расчеты с поставщиками и подрядчиками» за 2011 г.