Теоретические аспекты организации расчётов налогов платежей строительного предприятия

Налогам присуща и контрольная функция, которая способствует количественно? качественному отражению хода распределительного процесса, позволяет контролировать формирование стоимостных пропорций в обществе. Одной из важнейших задач налогового контроля является проверка соблюдения налоговой дисциплины и налогового законодательства и всеми субъектами. Рисунок 1 Классификация налогов и сборов РФ… Читать ещё >

Теоретические аспекты организации расчётов налогов платежей строительного предприятия (реферат, курсовая, диплом, контрольная)

Сущность налогов и платежей строительного предприятия

Государство, выражая интересы общества, вырабатывает и осуществляет соответствующую политику: экономическую, социальную, экологическую, демографическую, налоговую и др. За счет налоговых взносов формируются финансовые ресурсы государства.

Изъятие государством на общественные цели определенной части стоимости валового внутреннего продукта (ВВП) в виде обязательного взноса и составляет сущность налога. Основные участники производства ВВП [24, с. 102]:

- -работники, создающие материальные и нематериальные блага и получающие за это доход;

- -хозяйствующие субъекты, собственники капитала, занимающиеся предпринимательской деятельностью.

В статье 8 части 1 Налогового кодекса Российской Федерации (НК РФ) оговорено, под налогом понимается обязательный индивидуальный, безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственном ведении или оперативном управлении денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципального образования [3].

Отличительными чертами любого налога являются [40, с. 265]:

- — императивность (отличает уплату налога как безусловную обязанность налогоплательщика при возникновении у него объекта налогообложения, то есть налог? это обязательный платёж);

- — индивидуальная безвозмездность (как признак отличает налоговый платёж отсутствием для конкретного налогоплательщика эквивалентного объёма выгоды от государственных услуг);

- — признак уплаты в целях финансового обеспечения деятельности государства (характеризует цель взимания налогов как основного доходного источника формирования бюджета государства для обеспечения его деятельности);

- — законность (как признак отличает налоги тем, что их установление, порядок исчисления и уплаты, изменение или отмена осуществляется исключительно на основе закона);

- — признак относительной регулярности (отличает налог определённой периодичностью его уплаты в строго сведённые законом сроки, то есть налог? это не разовое, а регулярное изъятие денежных средств при условии сохранения у налогоплательщика объекта налогообложения).

Суть фискальной функции заключается в обеспечении поступления необходимых средств в бюджеты разных уровней для покрытия государственных расходов. Через фискальную функцию налогов происходит огосударствление части национального дохода в денежной форме, что создает объективные предпосылки для повышения роли государства. Таким образом, фискальная функция? это способность налога покрывать общественные потребности[1].

Налогам присуща и контрольная функция, которая способствует количественно? качественному отражению хода распределительного процесса, позволяет контролировать формирование стоимостных пропорций в обществе. Одной из важнейших задач налогового контроля является проверка соблюдения налоговой дисциплины и налогового законодательства и всеми субъектами [3].

Трёхуровневая система взимания налогов включает в себя следующие элементы [49, с. 426]:

- -федеральные налоги и сборы;

- -налоги и сборы субъектов РФ (или же региональные налоги);

- -местные налоги и сборы.

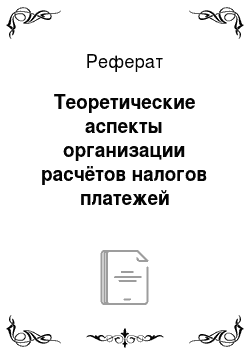

Классификация налогов и сборов РФ представлена на рисунке 1.

Рисунок 1 Классификация налогов и сборов РФ Федеральные налоги и сборы являются обязательными к уплате на всей территории Российской Федерации (РФ). Они составляют основную долю всех налоговых поступлений в бюджеты разных уровней. Отдельные виды федеральных налогов могут быть отменены при использовании специальных налоговых режимов [18, с. 106].

К федеральным налогам и сборам, уплачиваемым предприятиями (юридическими лицами) относятся следующие налоги[20, с. 54]:

- -налог на добавленную стоимость (НДС);

- -акцизы;

- -налог на прибыль организаций;

- -налог на добычу полезных ископаемых;

- -водный налог;

- — сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

- -государственная пошлина.

Региональные налоги устанавливаются (а также вводятся и прекращают свое действие) представительными органами субъектов Федерации исходя из общероссийского законодательства. Все региональные налоги относятся к общеобязательным на территории Российской Федерации. В этом случае региональные власти регулируют только налоговые ставки в пределах, установленных Налоговым кодексом России, порядок и сроки уплаты налога, налоговые льготы и иные самостоятельные решения в соответствии с установленными общими принципами налогообложения. Эти налоги формируют доходную часть бюджетов субъектов Федерации[16, с. 593];

На данный момент времени предприятия обязаны выплачивать следующие региональные налоги:

- 1) налог на имущество организаций;

- 2) налог на игорный бизнес;

- 3) транспортный налог [4].

Местные налоги устанавливаются (а равно вводятся в действие и прекращают действие) нормативными правовыми актами представительных органов муниципальных образований и обязательны к уплате на территориях соответствующих муниципальных образований. Специальные налоговые режимы могут отменять отдельные виды местных налогов.

Представительные органы муниципальных образований определяют налоговые ставки, порядок и сроки уплаты налогов, а также могут устанавливать налоговые льготы, основания и порядок их применения. Иные элементы налогообложения по местным налогам и налогоплательщики определяются Налоговым Кодексом РФ.

Исходя из последней редакции Налогового кодекса Российской Федерации, предприятиями исчисляется и уплачивается только один из двух местных налогов — земельный налог, второй местный налог — налог на имущество физических лиц (НДФЛ) — не имеет никакого отношения к налоговым обязательствам предприятий[55].

Регулирующая функция предполагает социальной справедливости через систему налогообложения, а так же распределение ресурсов от наиболее обеспеченных слоев населения к наименее. Данная функция направлена на обеспечение социальной сферы[1].

Таким образом, сущность налога сводится к изъятию государством части национального дохода и национального богатства для финансирования расходов, которые осуществляются при выполнении функций органами государственной власти всех уровней и органами местного самоуправления, которыми эти органы наделены законодательством.