Калькуляция по переменным затратам

Метод учета затрат, изначально названный Variable Costing, обязан своим существованием известному американскому специалисту в области производственного учета Дж. Харрису, который предложил его для производственных компаний еще в начале 1930;х гг. Обоснованием этого метода служат следующие соображения: отнесение на себестоимость произведенной продукции косвенных производственных расходов делает… Читать ещё >

Калькуляция по переменным затратам (реферат, курсовая, диплом, контрольная)

Метод учета затрат, изначально названный Variable Costing, обязан своим существованием известному американскому специалисту в области производственного учета Дж. Харрису, который предложил его для производственных компаний еще в начале 1930;х гг.[1][2] Обоснованием этого метода служат следующие соображения: отнесение на себестоимость произведенной продукции косвенных производственных расходов делает величину себестоимости достаточно произвольной (мы обсуждали это в гл. 4), что может привести к неправильным управленческим решениям. Однозначно и объективно относятся к калькуляционной единице только переменные расходы, и поэтому в целях формирования информации для принятия управленческих решений разумно будет сформировать себестоимость только с участием переменных затрат.

Производственные переменные затраты являются прямыми, что дает основание для второго названия этого метода — Direct Costing. Именно оно и вошло в англоязычный учетный лексикон в качестве основного. В отечественной практике учета, помимо переводного названия данного метода — калькуляция по переменным затратам, — прижился терминкалька «директ-костинг».

В британской учетно-финансовой литературе можно встретить третье название обсуждаемого нами метода калькуляции — Marginal Costing. Его происхождение также можно легко объяснить особенностями переменных затрат. Удельные затраты (переменные затраты на единицу продукции) с точки зрения микроэкономических моделей являются предельными затратами (Marginal Costs[3]), поскольку именно на величину удельных затрат меняется сумма полных затрат при изменении выпуска на единицу. В русскоязычной литературе последних лет встречается и связанное с этим термином название «маржинальное калькулирование» для обозначения все той же калькуляции по переменным затратам.

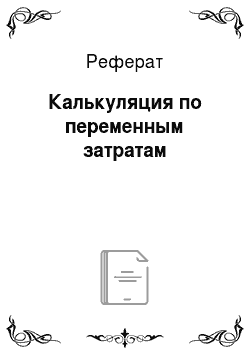

Суть данного метода такова: в себестоимость продукции включаются (соответственно, участвуют в оценке запасов) только лишь все переменные затраты; все постоянные считаются затратами периода и сразу относятся на финансовый результат периода. Схема формирования себестоимости приведена на рис. 8.1.

Рис. 8.1. Формирование и отражение в отчетности показателей производственной себестоимости и запасов при калькуляции по переменным затратам

Сравним рис. 3.3 и 8.1. Различия в оценке стоимости продукции определяются включением в оценку запасов постоянных общепроизводственных расходов: при калькуляции, но полным затратам они включаются в оценку запасов, а при калькуляции по переменным затратам постоянные ОПР относятся сразу в отчет о прибылях и убытках на финансовый результат периода. Соответственно, оценка каждой единицы продукции, оставшейся нереализованной на отчетную дату, при первом методе по определению оказывается выше, поскольку в нее включается больше затрат.

Калькуляция по переменным затратам подразумевает специальный формат отчета о прибылях и убытках. В отличие от стандартной схемы, представленной в табл. 8.1, с функциональной классификацией затрат, он предполагает группировку затрат по их динамике и соотнесение с выручкой сначала всех переменных затрат, затем постоянных.

Структура отчета о прибылях и убытках для случая калькуляции по переменным затратам представлена в табл. 8.2К

Структура отчета о прибылях и убытках при калькуляции по переменным затратам

Таблица 8.2

Статья. | Промежуточные результаты, ден. ед. | Суммы, ден. ед. |

Выручка. | X | |

Изменения в запасах готовой продукции. | х (х) | |

Прямые (переменные) затраты материалов. | X | |

Прямая (переменная) заработная плата. | X | |

Прочие переменные производственные расходы. | X | |

Переменные коммерческие расходы. | X | |

Переменные административные расходы. | X | |

Переменные расходы. | (X) | |

Вклад. | X | |

Постоянные производственные расходы. | (X). | |

Постоянные коммерческие расходы. | (X) | |

Постоянные административные расходы. | (X) | |

Прочие операционные доходы. | X | |

Прочие операционные расходы. | (X) | |

Операционная прибыль. | X. |

Отметим, что табл. 8.1 и 8.2, представляющие формирование финансового результата при калькуляции по полным и, но переменным затратам, являются лишь схемами, инвариантными относительно национальных традиций (в том числе законодательства) представления внешней отчетности. Они иллюстрируют логику построения отчетов, а не реальные отчетные формы.