Синтетический и аналитический учет финансовых вложений Отражение в учете движения финансовых вложения

Ранее на возникающую задолженность по вкладу в уставный (складочный) капитал, паевой фонд производится запись по дебету счета учета финансовых вложений в корреспонденции с кредитом счета учета расчетов на величину остаточной стоимости объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд, а в случае полного погашения стоимости такого объекта… Читать ещё >

Синтетический и аналитический учет финансовых вложений Отражение в учете движения финансовых вложения (реферат, курсовая, диплом, контрольная)

Действующая методология бухгалтерского учета рассматривает финансовые вложения как самостоятельный объект учета.

Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организации предъявляет универсальные требования к организации учета финансовых вложений. Согласно этим требованиям все инвестиции (вложения) в финансовые активы (выпуск, приобретение ценных бумаг, предоставление займов и т. п.) независимо от срока размещения средств (до 1 года или более) должны учитываться на активном счете 58 «Финансовые вложения».

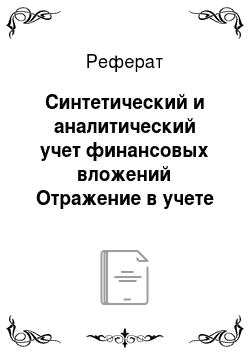

Таблица 4.

Схема счета 58 «Финансовые вложения».

Сн — наличие средств на начало отчетного периода. | |

Погашение (выкуп) и продажа ценных бумаг 91. | |

| приобретенных организацией облигаций и иных долговых ценных бумаг над их номинальной стоимостью 76. |

Ск — остаток хозяйственных средств на конец отчетного периода. |

По дебету счета 58 формируется информация о приобретенных активах (облигациях, акциях, векселях и т. д.), а по кредиту — о выбывших активах. Дебетовое сальдо показывает стоимость финансовых активов на конец отчетного периода и сумму незавершенных финансовых вложений.

Состав финансовых вложений отличается большим разнообразием, поэтому к счету 58 открываются следующие субсчета:

- — паи и акции;

- — долговые ценные бумаги;

- — предоставленные займы;

- -вклады по договору простого товарищества.

Указанный перечень субсчетов не является исчерпывающим.

Предприятие в праве по своему усмотрению открывать к счету 58 и другие субсчета. При всем этом не все инвестиции в финансовые активы должны приниматься к учету как финансовые вложения. В частности, счет 58 не предназначен для учета:

— собственных акций (долей в уставном капитале), выкупленных у акционеров (участников). Для их учета используется счет 81 «Собственные акции (доли)»;

товарных векселей покупателей (заказчиков), полученных в обеспечение дебиторской задолженности. Их учет ведется на счетах 62 «Расчеты с покупателями и заказчиками» и 76 «Расчеты с разными дебиторами и кредиторами»;

- — чековых книжек, которые подлежат учету на счете 55 «Специальные счета в банках», субсчет 2 «Чековые книжки»;

- — депозитных и сберегательных сертификатов (учет ведется на счете 55 «Специальные счета в банках», субсчет 3 «Депозитные счета»;

Важной особенностью счета 58 является то, что размер фактических затрат по приобретению ценных бумаг отражается непосредственно на этом счете, как и величина самих инвестиций, т. е. в момент перехода к инвестору права на ценные бумаги. НДС по услугам также подлежит списанию на счет 58 в составе фактических затрат на приобретение ценных бумаг.

Расходы, понесенные после принятия ценных бумаг к бухгалтерскому учету, оплачиваются за счет собственных средств предприятия.

Аналитический учет к счету 58 рекомендуется вести по видам вложений (паи, акции, облигации и другие); объектам, в которые произведены вложения; географическим регионам вложений с обязательным получением информации…

п. 14.

По состоянию на 28 02. 12 г. рыночная стоимость акций РАО «Газпром» составила 14 900 руб. В бухгалтерской отчетности по состоянию на 01 03 05 г. акции отражены по этой стоимости.

По состоянию на 01.02.12 г. данные активы отражены в отчетности по стоимости 15 350 руб. В бухгалтерском учете 31.01.12 г. сделана запись:

Дебет 58−1 «Паи и акции».

Кредит 91−1 «Прочие доходы».

- — 150 руб. (15 350 руб. — 15 200 руб.) — отражена дооценка финансовых вложений вследствие повышения текущей рыночной стоимости.

- 28.02.05 г. организация произвела следующую корректировку:

Дебет 91−2 «Прочие расходы».

Кредит 58−1 «Паи и акции».

— 450 руб. (15 350 руб. — 14 900 руб.) — произведена уценка финансовых вложений вследствие снижения их текущей рыночной стоимости.

Финансовые вложения, по которым не определяется текущая рыночная стоимость, в бухгалтерской отчетности отражаются по первоначальной стоимости. По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, разрешается разницу между первоначальной и номинальной стоимостью в течении срока их обращения относить на финансовые результаты.

Пример 2. ЗАО «Белгородский завод металлоизделий» приобрела облигации ОАО «Белгород газ». Фактическая стоимость приобретения облигаций — 8500 руб. Номинальная стоимость приобретенных облигаций составляет 10 000 руб. Срок обращения облигаций — 6 месяцев. Учетной политикой ЗАО «Белгородский завод металлоизделий» предусмотрен способ оценки облигаций по номинальной стоимости.

На сумму фактической стоимости приобретения облигаций оформляется следующая бухгалтерская запись:

Дебет 58−2 «Долговые ценные бумаги».

Кредит 51 «Расчетные счета».

— 8500 руб.

Ежемесячно разница между номинальной и первоначальной стоимостью приобретенных облигаций списывается пропорционально сроку их обращения:

Дебет 58−2 «Долговые ценные бумаги».

Кредит 91−1 «Прочие доходы».

— 250 руб. ((10 000 руб. — 8500 руб.): 6 мес.).

При наличии признаков обесценения финансовых вложений, по которым не определяется их текущая рыночная стоимость, организация должна осуществить проверку наличия условий устойчивого снижения стоимости этих финансовых вложений.

Согласно п. 37 ПБУ 19/02 устойчивое снижение стоимости финансовых вложений характеризуется одновременным наличием следующих условий:

- 1) на отчетную дату и на предыдущую отчетную дату учетная стоимость существенно выше их расчетной стоимости;

- 2) в течение отчетного года расчетная стоимость финансовых вложений существенно изменялась исключительно в направлении ее уменьшения;

- 3) на отчетную дату отсутствуют свидетельства того, что в будущем возможно существенное повышение расчетной стоимости данных вложений.

Если проверка на обесценение подтверждает устойчивое существенное снижение стоимости финансовых вложений, организация образует резерв под обесценение финансовых вложений за счет финансовых результатов организации (в составе операционных расходов). Учет резерва осуществляется на счете 59 «Резервы под обесценение финансовых вложений». Создание резерва отражается проводкой:

Дебет 91−2 «Прочие расходы».

Кредит 59 «Резервы под обесценение финансовых вложений».

В бухгалтерской отчетности стоимость таких финансовых вложений показывается по учетной стоимости за вычетом суммы образованного резерва под обесценение.

Если по результатам проверки на обесценение финансовых вложений выявляется повышение их расчетной стоимости, то сумма ранее созданного резерва под обесценение финансовых вложений корректируется в сторону его уменьшения и увеличения финансового результата (в составе операционных доходов):

Дебет 59 «Резервы под обесценение финансовых вложений».

Кредит 91−1 «Прочие доходы».

Финансовые вложения могут выбывать в следующих случаях:

- 1) вследствие погашения по истечении срока обращения;

- 2) при продаже за плату на вторичном рынке;

- 3) при передаче в качестве вклада в уставный капитал;

- 4) при безвозмездной передаче;

- 5) при передаче в качестве расчетного средства за поставленные ценности.

Выбытие финансовых вложений в бухгалтерском учете отражается на дату единовременного прекращения всех условий, определенных ПБУ 19/02. При выбытии финансовых вложений, по которым не определяется текущая рыночная стоимость, их стоимость определяется одним из следующих способов:

- 1) по первоначальной стоимости каждой единицы бухгалтерского учета финансовых вложений;

- 2) по средней первоначальной стоимости;

- 3) по первоначальной стоимости первых по времени приобретения финансовых вложений (метод ФИФО).

Применение одного из методов предусматривается учетной политикой организации по определенной группе или виду финансовых вложений.

Вклады в уставные (складочные) капиталы других организаций (за исключением акций акционерных обществ), предоставленные другим организациям займы, депозитные вклады в кредитных организациях, дебиторская задолженность, приобретенная на основании уступки права требования, оцениваются по первоначальной стоимости каждой выбывающей из приведенных единиц бухгалтерского учета финансовых вложений.

При выбытии финансовых вложений, по которым определяется текущая рыночная стоимость, их стоимость определяется организацией исходя из последней оценки.

Под долевыми финансовыми вложениями понимаются вложения сторонних организаций в акции с целью участия в управлении организацией или получения спекулятивного дохода, а также приобретение доли в уставном капитале сторонних организаций (паи) с целью участия в управлении организацией.

Данная группа финансовых вложений подтверждает долю собственника этих финансовых вложений в уставном капитале сторонней организации.

Долевые финансовые вложения принимаются к учету в сумме фактических затрат на их приобретение за плату.

Вложения в виде акций могут быть оплачены денежными средствами, в том числе и валютными, а также имуществом, передаваемым в оплату акций по согласованной стоимости.

Приобретение долей в уставном (складочном) капитале оформляется учредительным договором. Доли в уставном (складочном) капитале оплачиваются денежными средствами или имуществом организации по согласованной стоимости, определенной в учредительном договоре. Особенностью приобретения долей в уставном (складочном) капитале (паи) является отсутствие «на руках» инвестора ценной бумаги.

Если долевые финансовые вложения оплачиваются валютными средствами (счет 52 «Валютные счета»), то на дату перехода права собственности, т. е. приобретения, данные активы должны быть отражены в валютном и рублевом эквиваленте. Пересчет в рублевый эквивалент осуществляется по курсу Центрального банка РФ на дату принятия финансовых вложений к бухгалтерскому учету.

Валютные курсовые разницы отражаются на счете 91 «Прочие доходы и расходы» по дебету субсчета 91−2 «Прочие расходы» — отрицательные разницы (при падении курса иностранной валюты), по кредиту субсчета 91−1 «Прочие доходы» — положительные (при увеличении курса).

Для учета долевых финансовых вложений предназначен субсчет 58−1 «Паи и акции».

Пример 3. ЗАО «Белгородский завод металлоизделий» приобрела 10 акций за 12 000 руб. Номинальная стоимость одной акции — 1000 руб. Стоимость консультационных услуг, оказанных сторонней организацией, составила 118 руб., в том числе НДС (18%) — 18 руб.

Бухгалтерские записи имеют следующий вид:

Дебет 58−1 «Паи и акции».

Кредит 51 «Расчетные счета».

— 12 000 руб. — отражена стоимость приобретенных акций на основании акта приемки ценных бумаг и выписки с расчетного счета;

Дебет 58−1 «Паи и акции».

Кредит 51 «Расчетные счета».

— 100 руб. — на сумму консультационных услуг;

Дебет 19 «НДС по приобретенным ценностям».

Кредит 51 «Расчетные счета».

— 18 руб. — на сумму НДС по услугам консультационной фирмы.

Таким образом, первоначальная стоимость купленных акций составляет 12 100 руб. Стоимость одной акции — 1210 руб. Если акции приобретаются через посредника, то первоначальная стоимость увеличивается на величину комиссионных вознаграждений.

Передача имущества в качестве вклада в уставный капитал отражается без применения счетов 90 «Продажи», 91 «Прочие доходы и расходы».

В соответствии с п. 85 Методических указаний по бухгалтерскому учету основных средств, утвержденных приказом Минфина России от 13.10.03 г. № 91н, выбытие объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд в размере его остаточной стоимости отражается в бухгалтерском учете по дебету счета учета расчетов и кредиту счета учета основных средств.

Ранее на возникающую задолженность по вкладу в уставный (складочный) капитал, паевой фонд производится запись по дебету счета учета финансовых вложений в корреспонденции с кредитом счета учета расчетов на величину остаточной стоимости объекта основных средств, передаваемого в счет вклада в уставный (складочный) капитал, паевой фонд, а в случае полного погашения стоимости такого объекта — в условной оценке, принятой организацией, с отнесением суммы оценки на финансовые результаты.

Пример 4. В качестве вклада в уставный капитал ЗАО «Белгородский завод металлоизделий» переданы основные средства по согласованной стоимости 75 000 руб. Первоначальная стоимость основных средств — 70 000 руб. Сумма накопленной амортизации за период эксплуатации — 20 000 руб.

Передача основных средств отражается в учете следующими записями:

Дебет 58−1 «Паи и акции».

Кредит 76 «Расчеты с разными дебиторами и кредиторами».

— 75 000 руб. — отражена сумма задолженности по вкладу в уставный капитал;

Дебет 01 «Основные средства», субсчет «Выбытие основных средств».

Кредит 01 «Основные средства».

— 70 000 руб. — отражена первоначальная стоимость передаваемого объекта основных средств;

Дебет 02 «Амортизация основных средств».

Кредит 01 «Основные средства», субсчет «Выбытие основных средств».

— 20 000 руб. — отражена сумма начисленной амортизации;

Дебет 76 «Расчеты с разными дебиторами и кредиторами».

Кредит 01 «Основные средства», субсчет «Выбытие основных средств».

— 50 000 руб. (70 000 руб. — 20 000 руб.) — списана остаточная стоимость передаваемого объекта основных средств;

Дебет 76 «Расчеты с разными дебиторами и кредиторами».

Кредит 91−1 «Прочие доходы».

— 25 000 руб. (75 000 руб. — 50 000 руб.) — отражена разница между оценкой вклада, в счет оплаты которого передается объект основных средств, и остаточной стоимостью передаваемого объекта.

Под долговыми финансовыми вложениями понимают финансовые вложения в долговые ценные бумаги или предоставленные займы. Долговые финансовые вложения в виде ценных бумаг (государственных облигаций, облигаций организаций, чеков, депозитов, финансовых векселей и товарных переводных векселей) подтверждают обусловленное требование по возврату долга, указанного в тексте ценной бумаги, ее владельцу.

Предоставленные займы — это долговые обязательства по предоставлению денежных средств или иного имущества, минуя учреждения банка, одним юридическим или физическим лицом другому юридическому (физическому лицу).

Долговые ценные бумаги принимаются к учету в соответствии с требованиями ПБУ 19/02.

По долговым ценным бумагам, по которым не определяется текущая рыночная стоимость, разрешается разницу между их первоначальной стоимостью и номинальной стоимостью в течение срока их обращения равномерно, по мере причитающегося по ним в соответствии с условиями выпуска дохода, относить на финансовые результаты организации.

Бухгалтерский учет долговых ценных бумаг осуществляется на субсчете58−2 «Долговые ценные бумаги».

Учет доходов по долговым ценным бумагам осуществляется по кредиту субсчета 91−1 «Прочие доходы» в корреспонденции с дебетом счета 76 «Расчеты с разными дебиторами и кредиторами».

Так, ЗАО «Белгородский завод металлоизделий» приобрело пакет облигаций. Срок обращения облигаций — 4 года. Для приобретения облигаций посреднику перечислено с расчетного счета 15 000 руб.

Согласно отчету посредника стоимость приобретения облигаций составила 12 000 руб., комиссионное вознаграждение — 1416 руб. (в том числе НДС — 216 руб.).

Номинальная стоимость пакета облигаций — 18 000 руб.

Облигации приняты к учету. По окончании отчетного года начислен доход по облигациям в сумме 2000 руб.

Ученой политикой организации предусмотрен учет облигаций по номинальной стоимости.

Бухгалтерские записи имеют следующий вид:

Дебет 76 «Расчеты с разными дебиторами и кредиторами».

Кредит 51 «Расчетные счета».

— 15 000 руб. — перечислены денежные средства посреднику для приобретения облигаций;

Дебет 58−2 «Долговые ценные бумаги».

Кредит 76 «Расчеты с разными дебиторами и кредиторами».

— 12 000 руб. — на стоимость приобретенных облигаций;

Дебет 58−2 «Долговые ценные бумаги».

Кредит 76 «Расчеты с разными дебиторами и кредиторами».

— 1200 руб. — на сумму комиссионного вознаграждения посредника;

Дебет 19 «НДС по приобретенным ценностям».

Кредит 76 «Расчеты с разными дебиторами и кредиторами».

— 216 руб. — на сумму НДС по услугам посредника.

Таким образом, в учете инвестора облигации отражаются по фактической (первоначальной) стоимости — 13 200 руб. (12 000 руб. + 1200 руб.).

По мере начисления дохода по облигациям в учете оформляются записи:

Дебет 76 «Расчеты с разными дебиторами и кредиторами».

Кредит 91−1 «Прочие доходы».

— 2000 руб. — начислен доход по облигациям;

Дебет 51 «Расчетные счета».

Кредит 76 «Расчеты с разными дебиторами и кредиторами».

— 2000 руб. — получен доход по облигациям;

Дебет 58−2 «Долговые ценные бумаги».

Кредит 91−1 «Прочие доходы».

— 1200 руб. ((18 000 руб. — 13 200 руб.): 4 года) — списывается разница между номинальной и фактической стоимостью приобретенных облигаций по мере начисления доходов пропорционально сроку обращения облигаций.

Последние три бухгалтерские записи производятся в течение трех последующих лет, что позволяет к концу четвертого года по дебету счета 58−2 «Долговые ценные бумаги» сформировать их номинальную стоимость.

Если фактическая стоимость приобретенных облигаций выше их номинальной стоимости, то разница между номинальной и фактической (первоначальной) стоимостью списывается с кредита субсчета 58−2 «Долговые ценные бумаги» в дебет субсчета 91−2 «Прочие расходы» по мере начисления доходов по облигациям пропорционально сроку их обращения.

К долговым финансовым вложениям относятся предоставленные займы. Учет займов осуществляется на субсчете 58−3 «Предоставленные займы» с выделением в аналитическом учете их видов: долгосрочных и краткосрочных. Займы могут быть предоставлены деньгами и имуществом.

Согласно п. 7 ПБУ 9/99 «Доходы организации» сумма процентов по предоставленному займу в учете инвестора подлежит включению в состав прочих операционных доходов. Согласно под.п. 15 п. 3 ст. 149 НК РФ оказание финансовых услуг заимодавцем по предоставлению займа в денежной форме не является объектом обложения НДС.

Так, ЗАО «Белгородский завод металлоизделий» предоставила денежный заем юридическому лицу сроком на 6 месяцев в сумме 100 000 руб. под 30% годовых. Согласно договору проценты начисляются и выплачиваются ежемесячно. По истечении указанного срока получены средства в погашение займа.

Бухгалтерские записи по предоставлению займа имеют следующий вид:

Дебет 58−3 «Предоставленные займы».

Кредит 51 «Расчетные счета».

— 100 000 руб. — предоставлен краткосрочный заем;

Дебет 76 «Расчеты с разными дебиторами и кредиторами».

Кредит 91−1 «Прочие доходы».

— 2500 руб. (100 000 руб. х 30%: 12 мес.) — начислены проценты по предоставленному займу (оформляется ежемесячно);

Дебет 51 «Расчетные счета».

Дебет 76 «Расчеты с разными дебиторами и кредиторами».

— 2500 руб. — получены проценты по договору займа (оформляется ежемесячно);

Дебет 51 «Расчетные счета».

Кредит 58−3 «Предоставленные займы».

— 100 000 руб. — зачислены средства, полученные в погашение займа.

В хозяйственной практике российских организаций широкое распространение получили финансовые вложения в виде векселей.

Вексель — это разновидность долгового обязательства, составленного в строго определенной форме, дающее бесспорное право требовать уплаты обозначенной в векселе суммы по истечении срока, на который он выписан. В зависимости от функций в хозяйственной практике различают товарные векселя (оформляющие договоры коммерческого кредита, связанные с куплей-продажей товарно-материальных ценностей) и финансовые векселя (оформляющие отношения по договору займа). В зависимости от участников сделки различают векселя простые (не более двух участников) и переводные (плательщиком по векселю не является векселедатель).

Природа векселя двойственна. С одной стороны, он оформляет гражданско-правовые отношения (договоры поставки, купли-продажи, кредита), а с другой — вексель сам является объектом купли-продажи.

В соответствии с требованиями ПБУ 19/02 финансовый вексель является объектом финансовых вложений и принимается к учету в сумме фактических затрат по первоначальной стоимости. Планом счетов для учета финансового векселя предназначен субсчет 58−2 «Долговые ценные бумаги», к которому целесообразно в рабочем плане счетов предусмотреть отдельный субсчет второго порядка «Векселя». Аналитическими регистрами по учету финансового векселя выступают книга учета ценных бумаг, ведомость движения векселей, карточка движения векселя и книга регистрации полученных (выданных) векселей.

Рассмотрим бухгалтерские записи по движению финансовых векселей на конкретных примерах.

ЗАО «Белгородский завод металлоизделий» приобретает финансовый вексель «Проминвестбанка» за 96 000 руб. Номинальная стоимость векселя — 100 000 руб. Вексель процентный — 20% годовых, срок обращения — 1 год. По истечении указанного срока данный вексель погашен банком. Бухгалтерские записи имеют следующий вид:

Дебет 58−2 «Долговые ценные бумаги. Вексель».

Кредит 51 «Расчетные счета».

— 96 000 руб. — отражена первоначальная стоимость приобретенного векселя;

Дебет 76 «Расчеты с разными дебиторами и кредиторами».

Кредит 91−1 «Прочие доходы».

— 20 000 руб. (100 000 руб. х 20%) — начислены проценты по векселю;

Дебет 51 «Расчетные счета».

Кредит 76 «Расчеты с разными дебиторами и кредиторами».

— 20 000 руб. — получены проценты по векселю по истечении срока обращения в момент погашения векселя;

Дебет 51 «Расчетные счета».

Кредит 91−1 «Прочие доходы».

— 100 000 руб. — зачислены средства от погашения векселя;

Дебет 91−2 «Прочие расходы».

Кредит 58−2 «Долговые ценные бумаги. Вексель».

— 96 000 руб. — списана первоначальная стоимость погашенного векселя;

Дебет 91−9 «Сальдо прочих доходов и расходов».

Кредит 99 «Прибыли и убытки».

— 24 000 руб. (100 000 руб. — 96 000 руб. + 20 000 руб.) — отражен финансовый результат от погашения векселя (прибыль).

Финансовый вексель может быть использован в качестве расчетного средства за поставленные ценности.

ЗАО «Белгородский завод металлоизделий» имеет на балансе финансовый вексель номинальной стоимостью 100 000 руб. Первоначальная стоимость векселя — 95 000 руб. Организация имеет кредиторскую задолженность перед поставщиком товаров в сумме 94 400 руб. (в том числе НДС (18%) — 14 400 руб.). В оплату задолженности поставщику передан финансовый вексель.

В бухгалтерском учете оформляются проводки:

Дебет 41−1 «Товары на складах».

Кредит 60 «Расчеты с поставщиками и подрядчиками».

— 80 000 руб. (94 400 руб. — 14 400 руб.) — приняты к учету поступившие товары;

Дебет 19−3 «НДС по приобретенным материально-производственным запасам».

Кредит 60 «Расчеты с поставщиками и подрядчиками».

— 14 400 руб. — отражена сумма НДС по поступившим товарам;

Дебет 60 «Расчеты с поставщиками и подрядчиками».

Кредит 91−1 «Прочие доходы».

— 94 400 руб. — в оплату кредиторской задолженности передан финансовый вексель;

Дебет 68 «Расчеты по налогам и сборам».

Кредит 19−3 «НДС по приобретенным материально-производственным запасам».

— 14 400 руб. — предъявлен к вычету НДС по поступившим товарам;

Дебет 91−2 «Прочие расходы».

Кредит 58−2 «Долговые ценные бумаги. Вексель».

— 95 000 руб. — списана первоначальная стоимость переданного векселя;

Дебет 99 «Прибыли и убытки».

Кредит 91−9 «Сальдо прочих доходов и расходов».

— 600 руб. (95 000 руб. — 94 400 руб.) — отражен финансовый результат от передачи векселя (убыток).

Организация может предъявить вексель к погашению в учреждение банка раньше установленного срока. Как правило, сумма поступивших денежных средств при погашении векселя раньше срока меньше номинальной стоимости векселя и может быть ниже его учетной стоимости. Такие операции называются операциями по дисконтированию векселей. Сумма дисконта в данном случае будет отражаться как отрицательный финансовый результат (убыток).

ГЛАВА 3. Мероприятия по совершенствованию учета финансовых вложений Бухгалтерский учет на предприятии ЗАО «Белгородский завод металлоизделий» автоматизирован с использованием «1С». В настоящее время итоговые записи оборотов по синтетическим счетам сверяют с данными других регистров, а затем обороты переносят в Главную книгу. Специализированные компьютерные бухгалтерские программы настроены на автоматическую сверку данных всех создаваемых операций и выявление ошибочных результатов.

На основе проделанной работы можно сделать выводы, что достаточно правильным и точным учет финансовых вложений на предприятии назвать нельзя. Многие аспекты указанные в учетной политике по существу не выполняются или их просто нет, например:

- — инвентаризация;

- — списание финансовых вложений происходит по той же стоимости, что и было приобретено;

- — нет резерва под обесценение финансовых вложений.

Так же можно предложить разработать документооборот финансовых вложений организации.

Документооборот — это создание первичных учетных документов или получение их от других организаций, их принятие к учету, обработка, передача в архив. Движение первичных документов в бухгалтерском учете регламентируется графиком документооборота.

График документооборота — это график или схема, которые описывают движение первичных документов на предприятии от момента их создания до момента передачи на хранение.

Унифицированной формы графика документооборота нет. Каждое предприятие составляет график самостоятельно, исходя из особенностей деятельности.

Разрабатывает график документооборота главный бухгалтер, а утверждает руководитель предприятия.

График должен устанавливать рациональный документооборот, т. е. предусматривать оптимальное число подразделений и исполнителей для прохождения каждого первичного документа, определять минимальный срок его нахождения в подразделении.

Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции бухгалтерского учета и обеспечивают своевременность составления отчетности.

Ответственность за соблюдение графика документооборота, а также за своевременную и качественную разработку документов, своевременную передачу их для отражения в бухгалтерском учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

Контроль за соблюдением исполнителями графика документооборота в организации осуществляет главный бухгалтер. Целесообразно вручить каждому работнику выписку из графика документооборота, в которой перечислены документы, относящиеся к сфере его деятельности.

Для каждого документа в бухгалтерском учете существует свой путь движения, т. е. свой документооборот. Однако для всех документов существуют пять основных этапов:

- 1) составление документа в момент совершения хозяйственной операции, а если это не представляется возможным — непосредственно после ее окончания в соответствии с требованиями, предъявляемыми к его оформлению;

- 2) передача документа в бухгалтерию, где контролируются своевременность и полнота сдачи его для учетной обработки;

- 3) проверка принятых документов бухгалтером по форме (проверяются полнота и правильность оформления, заполнение обязательных реквизитов), по содержанию (законность документированных операций, логическая увязка отдельных показателей) и арифметическая проверка;

- 4) обработка документа в бухгалтерии, которая осуществляется в три этапа:

- — таксировка (расценка) — предусматривает перевод натуральных и трудовых измерителей в обобщающий денежный измеритель. Например, передан табель рабочего времени, на основании которого рассчитывается заработная плата работников;

- — группировка — подбор документов, однородных по экономическому содержанию. Например, приход и расход товарно-материальных ценностей;

- — контировка — указание в первичном документе корреспонденции счетов по конкретной хозяйственной операции, вытекающей из содержания документа;

- 5) сдача документов в архив на хранение после составления по ним учетных регистров.

ЗАО «Белгородский завод металлоизделий» необходимо создать резерв под обесценивание вложений в ценные бумаги, которого на данный момент нет. Он обеспечит покрытие возможного убытка от негативного развития ситуации с определенными ценными бумагами. Для формирования обобщенной информации о наличии и движении резервов предназначен регулирующий счет 59 «Резервы под обесценение вложений в ценные бумаги».

Создание резерва происходит 31 декабря каждого отчетного года за счет внереализационных доходов и осуществляется бухгалтерской записью:

Д-т сч. 91 «Прочие доходы и расходы» К-т сч. 59 «Резервы под обесценение вложений в ценные бумаги» — на сумму созданных резервов под обесценение вложений в ценные бумаги.

Величина резерва определяется отдельно по каждому виду ценных бумаг, котирующихся на бирже или на специальных аукционах, котировка которых регулярно публикуется.

Использование резервов отражается бухгалтерской проводкой:

Д-т сч. 59 «Резервы под обесценение вложений в ценные бумаги» К-т сч. 91 «Прочие доходы и расходы» — использованы резервы под обесценение вложений в ценные бумаги.

При реализации ценных бумаг резерв уменьшается в доле, соответствующей доле проданного пакета акций того вида, под которые был создан резерв в конце предшествующего года.

Резервы под обеспечение вложений в ценные бумаги создают под каждую ценную бумагу в отдельности. На общую сумму создаваемых резервов кредитуют счет 59 «Резервы под обеспечение вложений в ценные бумаги», и дебетую счет 99 «Прибыли и убытки».

В бухгалтерском балансе данные о стоимости ценных бумаг приводят в развернутом виде: покупная стоимость, сумма резерва и рыночная стоимость, которая определяется как разница между покупной стоимостью и суммой резерва.

В налоговом учете создание резерва под обесценение финансовых вложений в целях налогообложения прибыли не учитывается (п. 10 ст. 270 НК РФ).

Совершенствование учета достигается при использовании многоуровневой системы субсчетов к счету 58 «Финансовые вложения», позволяющей повысить аналитичность информации в отчетности. Чтобы на аналитических счетах отражалась информация о наличии и состоянии конкретных вкладов. При помощи разработанных аналитических регистров можно детализировать учет вложений на счету 58 «Финансовые вложения», которые логически связаны с классификацией вложений, что позволяет сформировать информацию о наличии, состоянии по видам и их доходности.