Учет расходов на продажу

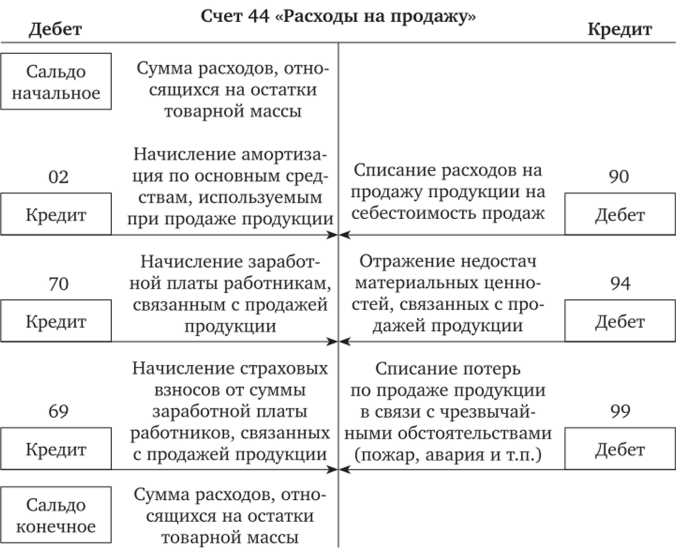

Реализация продукции и товаров связана с затратами организациипоставщика по их отгрузке и реализации, признанными в целях бухгалтерского и налогового учета расходами на продажу, обобщение информации о которых производится на активном счете 44 «Расходы на продажу» (рис. 8.6). В связи с тем что отдельные организации продают свою продукцию не самостоятельно, а через посреднические… Читать ещё >

Учет расходов на продажу (реферат, курсовая, диплом, контрольная)

Реализация продукции и товаров связана с затратами организациипоставщика по их отгрузке и реализации, признанными в целях бухгалтерского и налогового учета расходами на продажу, обобщение информации о которых производится на активном счете 44 «Расходы на продажу» (рис. 8.6).

Рис. 8.6. Схема счета 44 «Расходы на продажу».

В организациях, осуществляющих промышленную и иную производственную деятельность, на счете 44 учитываются расходы, связанные:

- • с тарой и упаковкой изделий, предназначенных для продажи;

- • доставкой отгруженной и реализованной готовой продукции на станцию отправления, погрузкой в вагоны, суда, автомобили и другие транспортные средства;

- • комиссионными сборами, уплачиваемыми сбытовым и посредническим организациям;

- • содержанием помещений для хранения продукции в местах ее продажи;

- • рекламой, использованием товарных образцов, проведением выставок-продаж;

- • командировочными и представительскими расходами;

- • другими аналогичными по назначению расходами.

Расходы на тару и упаковку изделий, предназначенных для продажи, включают:

- • расходы на тару, тарные и упаковочные материалы;

- • заработную плату рабочих, занятых упаковкой на складах готовой продукции;

- • отчисления на социальное страхование и обеспечение от сумм оплаты труда;

- • долю расходов на содержание и эксплуатацию оборудования и цеховых расходов;

- • оплату услуг сторонним организациям по таре и упаковке;

- • стоимость услуг вспомогательных цехов, связанных с изготовлением тары.

Если упаковка продукции согласно технологии осуществляется в основных цехах до сдачи ее на склад, то стоимость тары и упаковки включается в производственную себестоимость продукции по соответствующим статьям калькуляции. Такой порядок принят, например, в обувной промышленности, где стоимость картонных коробок и укладка обуви в них относятся к производственным затратам.

Расходы на транспортировку продукции включают: стоимость доставки продукции на станцию (пристань, аэропорт) отправления, погрузки в вагоны, на суда, борт самолета, расходы на крепление изделий на железнодорожных платформах и в вагонах, оплату услуг транспортно-экспедиционных контор. При этом если транспортировка выполнена транспортом своей организации, стоимость перевозки продукции отражается на счете 23 «Вспомогательные производства», а если услуги оказаны сторонней организацией — на счете 60 «Расчеты с поставщиками и подрядчиками». При этом в бухгалтерском учете поставщика составляются следующие записи:

ДЕБЕТ 44 «Расходов на продажу» КРЕДИТ 23 «Вспомогательные производства», 60 «Расчеты с поставщиками и подрядчиками».

В связи с тем что отдельные организации продают свою продукцию не самостоятельно, а через посреднические, снабженческо-сбытовые и другие организации, они оплачивают за услуги последних комиссионные сборы, в состав которых входят также комиссионные вознаграждения.

Расходами на рекламу признаются средства, направленные на разработку и издание рекламных проспектов, альбомов, брошюр, изготовление фирменных пакетов, этикеток, проведение рекламных мероприятий средствами массовой информации, изготовление рекламных щитов, растяжек, витрин и др.

Как было отмечено выше, торговые организации также осуществляют расходы на перевозку товаров, командировочные и представительские нужды и на другие цели. Все указанные расходы учитываются на активном одноименном счете 44, по дебету которого накапливаются суммы произведенных торговой организацией расходов, связанных с продажей товаров, подлежащие полному или частичному списанию в дебет счета 90 «Продажи».

При частичном списании подлежат распределению:

• в организациях, осуществляющих промышленную и иную производственную деятельность, — расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно, пропорционально их весу, объему, производственной себестоимости или по другим соответствующим показателям).

Расходы на упаковку и транспортировку, входящие в состав расходов на продажу, включаются в себестоимость соответствующих видов продукции прямым путем, а при невозможности такого отнесения их распределяют между отдельными видами отгруженной продукции ежемесячно пропорционально их весу, объему, производственной себестоимости или по другим показателям, предусмотренным в отраслевых инструкциях по вопросам планирования, учета и калькулирования себестоимости продукции (работ, услуг), а в случае их отсутствия — в закрепленных внутренними распорядительными документами, прежде всего, учетной политикой.

Если в месяце производства не вся продукция реализуется, в целях калькулирования ее полной себестоимости ежемесячно составляют расчет расходов на упаковку и транспортировку, относимых на себестоимость выпущенной продукции, исходя из объема выпущенной товарной продукции и фактического уровня соответствующей группы расходов на продажу за отчетный или предыдущий месяц по ее отгруженной части.

Остальные расходы на продажу продукции, товаров (работ, услуг) ежемесячно списывают и включают в себестоимость проданной продукции (товаров, работ, услуг);

• в торговых и посреднических организациях — расходы на транспортировку — распределяются между проданными товарами и их остатком на конец месяца.

Факты хозяйственной жизни, по принятию к учету и списанию расходов на продажу, отражаются в учете с помощью следующих бухгалтерских записей (табл. 8.2).

Таблица 8.2

Типовые бухгалтерские записи по учету расходов на продажу

Первичный документ. | Содержание фактов хозяйственной жизни. | Бухгалтерская запись. | |

Дебет. | Кредит. | ||

Бухгалтерская справка-расчет. | Начисление амортизации по основным средствам и НМА, используемым при продаже продукции. | 02, 05. | |

Окончание табл. 8.2

Первичный документ | Содержание фактов хозяйственной жизни | Бухгалтерская запись | |

Дебет | Кредит | ||

Расчетно-платежная ведомость. | Начисление заработной платы работникам, связанным с реализацией продукции. | ||

Расчетно-платежная ведомость, справкарасчет. | Начисление страховых взносов от суммы заработной платы работников, связанных с реализацией продукции. | ||

Авансовый отчет. | Отражение командировочных расходов. | ||

Авансовый отчет. | Отражение представительских расходов. | ||

Счет поставщика, Справкарасчет. | Отражены расходы на рекламу. | ||

Договор, счет комиссионера. | Отражение комиссионных вознаграждений, начисленных в пользу посредников. | ||

Товарно-транспортная накладная, счет перевозчика. | Отражение расходов на доставку продукции и товаров, начисленных в пользу транспортных организаций. | ||

Сличительная ведомость, справка-расчет. | Списание недостач товаров в пределах норм естественной убыли. | ||

Бухгалтерская справка. | Списание расходы на продажу за отчетный период на себестоимость продукции. | ||

Бухгалтерская справка-расчет. | Списание на себестоимость реализованной продукции транспортных расходов. | ||

Сличительная ведомость. | Отражение недостач товаров, связанных с реализацией продукции. | ||

Сличительная ведомость, приказ руководителя. | Списание потерь, произошедших в результате стихийных бедствий при реализации продукции, товаров (работ, услуг). | ||

Аналитический учет по счету 44 ведется в специальных ведомостях в разрезе отдельных видов и статьей расходов.