Методика аудита уставного капитала организации

Величина уставного капитала в учредительных документах, в учетных и отчетных данных должна быть тождественной. В соответствии с Планом счетов запись по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями» должна производиться после государственной регистрации предприятия (то есть на дату внесения вкладов учредителей (участников), предусмотренных… Читать ещё >

Методика аудита уставного капитала организации (реферат, курсовая, диплом, контрольная)

Методика проведения аудита — (англ. auditing procedure) — последовательность и основные этапы проведения аудиторской проверки, определение источников получения информации, необходимой для подготовки аудиторского заключения, отбор и последовательность применения аналитических процедур с целью выбора аудиторских доказательств и их отражения в аудиторских документах.

В настоящее время можно выделить четыре основных подхода к созданию методик аудита, это бухгалтерский, юридический, специальный и отраслевой.

Методику аудита уставного капитала можно отнести к юридическому подходу, который в свою очередь включает в себя разработку методик проведения различных аспектов составления документов и выполнения операций организации с юридической точки зрения. В случае методики аудита уставного капитала, можно сказать, что она пересекается с бухгалтерскими, но подразумевает более глубокое изучение правовой стороны отражения деятельности аудируемого лица в учете.

В силу того, что уставный капитал требует полноты и своевременности отображения информации в сведенных документах и учетных регистрах, правильности ведения учета, соответствию учредительным документам и учетной политики, работу целесообразно начинать с юридического подхода, а именно с проверки юридического статуса и права осуществления уставных видов деятельности, состава учредителей (участников), структуры и управления предприятия, а также финансовых возможностей для достижения поставленных целей деятельности. Проверка учредительных документов, учетных и отчетных данных о формировании уставного капитала осуществляется по следующей программе:

При ознакомлении с учредительными документами аудитор выясняет:

- — какие виды деятельности предусмотрены учредительными документами;

- — соответствуют ли осуществляемые виды деятельности учредительным документам;

- — виды деятельности, подлежащие лицензированию в соответствии с Федеральным законом «О лицензировании отдельных видов деятельности».

Выполнение этого требования является одним из условий функционирования предприятия, а также правовой и экономической защитой интересов кредиторов. В этих же целях проверяется соблюдение обязательного требования о превышении (или равенстве) величины чистых активов организации над размером ее уставного капитала, с этого момента задействуется бухгалтерский подход.

Если аудитор установит, что величина чистых активов в соответствии с данными годового отчета оказалась меньше, чем зарегистрированный уставный капитал, необходимо проверить, производилось ли организацией уменьшение уставного капитала до величины, не превышающей стоимости ее чистых активов.

В ходе аудита уставного капитала и расчетов с учредителями проверке подвергаются бухгалтерская отчетность, учетные регистры и первичные документы.

В бухгалтерской отчетности информация для проверки данного участка содержится:

- а) в Бухгалтерском балансе (ф. № I):

- 1. в активе — раздел «Оборотные активы», статья «Задолженность участников (учредителей) по взносам в уставный капитал» — величина задолженности учредителей по взносам в уставный капитал;

- 2. в пассиве — раздел «Капитал и резервы», статья «Уставный капитал» отражает величину уставного капитала организации;

- б) в Отчете об изменениях капитала (ф. № З):

- 1. раздел I «Капитал», статья «Уставный (складочный) капитал» раскрывает его наличие

- 2. раздел IV «Изменение капитала», который заполняют и представляют в составе бухгалтерской отчетности только хозяйственные товарищества и общества, раскрывает изменения уставного (складочного) капитала.

Далее осуществляется проверка первичных документов, подтверждающие факты внесения вкладов в уставный капитал — акты, накладные, платежные поручения, приходные кассовые ордера и другие. Так же Документы, подтверждающие право собственности на имущество, вносимое в качестве вклада в уставный капитал, — свидетельства о праве собственности на недвижимость, земельные участки, транспортные средства, интеллектуальную собственность. Организационные документы — свидетельство о государственной регистрации, приказы и распоряжения, переписка с учредителями и акционерами, протоколы о результатах закрытой подписки, об итогах торгов, собраний учредителей, акционеров, справки о постановке на учет в налоговом органе, о регистрации в органах статистики и соответствующих отделениях внебюджетных и экологических фондов, лицензии на виды деятельности, подлежащие лицензированию в соответствии с законодательством, независимо от формы учета открытые акционерные общества представляют на проверку реестр акционеров.

Проверкой полноты и соблюдения сроков внесения уставного капитала на основании первичных документов аудитор должен установить:

- — сформирован ли полностью уставный капитал;

- — соответствуют ли фактические взносы участников условиям учредительных документов;

- — соблюдены ли сроки внесения взносов в уставный капитал, установленные законодательством и учредительными документами.

Аудитору целесообразно проверить соблюдение требования о недопустимости освобождения участников (акционеров) общества от обязанности внесения вклада в уставный капитал (оплаты акций) общества, в том числе путем зачета требований к обществу.

Выявление фактов невнесения или неполного внесения взносов в уставный капитал организации может быть основанием для соответствующих органов управления для признания организации неучрежденной (несостоявшейся) и подлежащей ликвидации.

Следующим этапом проводится проверка учетных записей по формированию уставного капитала. В соответствии с Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации в бухгалтерском балансе отражается величина уставного капитала, зарегистрированная в учредительных документах как совокупность вкладов (долей, акций, паевых взносов) учредителей (участников) организации.

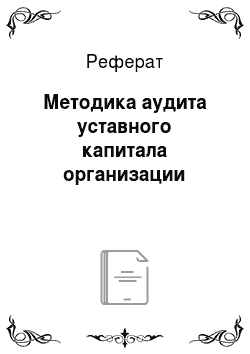

Величина уставного капитала в учредительных документах, в учетных и отчетных данных должна быть тождественной. В соответствии с Планом счетов запись по кредиту счета 80 «Уставный капитал» в корреспонденции со счетом 75 «Расчеты с учредителями» должна производиться после государственной регистрации предприятия (то есть на дату внесения вкладов учредителей (участников), предусмотренных учредительными документами). Сверка тождества данных о величине уставного капитала проводится по схеме, представленной на рисунке 2.1.

Рис. 2.1. Схема проверки учета уставного капитала предприятия

Реальность взносов в уставный капитал аудитор устанавливает проверкой наличия и правильности оформления документов, подтверждающих факты расчетов с учредителями. В подтверждающих документах должна быть ссылка на формирование уставного капитала, что важно не только для целей бухгалтерского учета, но и для целей налогообложения.

По первичным документам (акты приема-передачи основных средств, нематериальных активов, акты, накладные, счета, кассовые отчеты, выписки банка, платежные поручения и другие) проверяется правильность отражения взносов (вкладов) в уставный капитал по соответствующим счетам в корреспонденции со счетом 75 «Расчеты с учредителями».

Целесообразно проведение инвентаризации с участием аудитора.

При этом могут быть выявлены факты, когда в качестве вклада в уставный капитал были внесены основные средства, производственные запасы, непригодные к использованию (неисправные, разукомплектованные, некачественные), и нематериальные активы, не имеющие практической ценности.

Проверка обоснованности изменений уставного капитала осуществляется по данным записей в регистре по счету 80 «Уставный капитал».

Записи должны производиться лишь в случаях увеличения и уменьшения уставного капитала, осуществленных в установленном порядке, и только после внесения соответствующих изменений в учредительные документы организации.

В завершение проверки выявляются основные искажения в учредительных документах и нарушения в формирование использование уставного капитала. Рассмотрим типичные ошибки, выявляемые в ходе проверки:

- — несоответствие данных о размерах капитала, указанных в учредительных документах данным регистров бухгалтерского учета;

- — невнесение или неполное внесение учредителями долей в уставный капитал;

- — неправильное оформление вносимых учредителями долен в уставный капитал;

- — неправильное оформление возврата учредителям долей из уставного капитала;

- — несвоевременное оформление выбытия и приема новых учредителей;

- — неверная корреспонденция счетов по отражению формирования и использования капитала организации и резервов;

- — наличие по окончании первого года с момента регистрации предприятия в бухгалтерском балансе и в соответствующем учетном регистре по счету 75−1"Расчеты по вкладам в уставной (складочный капитал)" дебетового сальдо;

- — стоимость чистых активов меньше величины минимального уставного капитала;

- — отсутствие документов, подтверждающих имущественные права учредителей на не денежные объекты;

- — необоснованные оценки неденежных объектов, вносимых учредителями в счет вклада в уставной капитал;

- — превышение рыночной стоимости внесенных в уставной капитал ценных бумаг, обращаемых ранее на фондовом рынке.

Завершая проверку, аудитор определяет, насколько существенны выявленные отклонения в учете уставного капитала по сравнению с требованиями нормативных актов.

Если аудитор считает, что выявленные отклонения не оказывают существенного влияния на показатели отчетности в части уставного капитала, то он выражает мнение о достоверности этих показателей; если отклонения существенны, то они должны быть отражены в форме безоговорочно положительного или отрицательного аудиторского заключения.