Оценка конкурентоспособности продукции

В связи с тем, что предприятия могут определять выручку от реализации по отгрузке продукции или по оплате отгруженной продукции, возможны два варианта методики анализа объема реализации. При первом варианте объем отгрузки и реализации совпадает, поскольку нет понятия отгруженной продукции. Баланс произведенной продукции, отражающий взаимосвязь показателей реализации, отгрузки, выпуска и остатков… Читать ещё >

Оценка конкурентоспособности продукции (реферат, курсовая, диплом, контрольная)

Основные показатели конкурентоспособности продукции

Конкурентоспособность продукции — это ее относительная характеристика, которая отражает отличие от товара конкурента, во-первых, по степени соответствия одной и той же общественной потребности, а во-вторых, по затратам на удовлетворение этой потребности. Под затратами понимается цена потребления, включающая издержки покупателя, связанные с приобретением товара, и все расходы, возникающие при его потреблении или использовании.

Конкурентоспособность товара характеризуется тремя группами показателей:

- — полезностью (качество, эффект от использования и т. п.);

- — определяющими затратами потребителя при удовлетворении его потребностей посредством данного изделия (затраты на приобретение, использование, техническое обслуживание, ремонт, утилизацию и т. п.);

- — конкурентоспособностью предложения (способ продвижения продукции на рынок, условия поставки и платежа, каналы сбыта, сервисное обслуживание и т. д.).

Оценка конкурентоспособности продукции основывается на исследовании потребностей покупателя и требований рынка. Чтобы товар удовлетворял потребности покупателя, он должен соответствовать определенным параметрам:

- — нормативным (международные требования, государственные требования, региональные требования и требования потребителей);

- — техническим (параметры назначения, эргономические параметры, эстетические параметры);

- — экономическим (уровень цен на товар, сервисное его обслуживание, размер средств, имеющихся у потребителя для удовлетворения данной потребности);

- — организационным (система скидок, условия платежей и поставок, комплектность поставок, сроки и условия гарантий);

Методика анализа конкурентоспособности продукции рассмотрена на рис. 2.1.

Для оценки конкурентоспособности продукции по этой методике необходимо сопоставить параметры анализируемого изделия и товара-конкурента. С этой целью рассчитывают единичные, групповые и интегральные показатели конкурентоспособности продукции. Единичные показатели отражают процентное отношение уровня какого — либо технического или экономического параметра (Р) к величине того же параметра продукта конкурента (Р100), принимаемого за 100%:

Групповой показатель (G) объединяет единичные показатели () по однородной группе параметров с помощью весовых коэффициентов (), определяемых экспертным путем:

Интегральный показатель (I) представляет собой отношение группового показателя по техническим параметрам () к групповому показателю по экономическим параметрам ():

Если I<1, то анализируемое изделие уступает образцу, а если I>1, то оно превосходит изделие — образец или изделие конкурента по своим параметрам.

Изучение конкурентоспособности товаров важно для предприятий-производителей, поскольку рыночные отношения не позволяют им длительное время занимать устойчивое положение на рынке, опираясь в своей производственно-сбытовой стратегии только на показатели конкурентоспособности товара, т. е. не учитывая издержек на его производство и реализацию.

Важным показателем деятельности промышленных предприятий является качество продукции.

Качество продукции — совокупность свойств продукции удовлетворять определенные потребности в соответствии с ее назначением.

Его повышение — одна из форм конкурентной борьбы, завоевания и удержания позиций на рынке. Высокий уровень качества продукции способствует повышению спроса на продукцию и увеличению суммы прибыли за счет не только объема продаж, но и более высоких цен.

Различают единичные показатели качества продукции, обобщающие и косвенные.

Индивидуальные (единичные) показатели качества продукции характеризуют одно из ее свойств:

- а) полезность (жирность молока, зольность угля, содержание железа в руде, содержание белка в продуктах питания и др.)

- б) надежность (долговечность, безотказность в работе);

- в) технологичность, т. е. эффективность конструкторских и технологических решений (трудоемкость, энергоемкость);

- г) эстетичность изделий.

Обобщающие показатели характеризуют качество всей произведенной продукции независимо от ее вида и назначения:

- — удельный вес новой продукции в общем ее выпуске;

- — удельный вес продукции высшей категории качества;

- — средневзвешенный балл продукции;

- — средний коэффициент сортности (отношение стоимости произведенной продукции к ее стоимости по ценам первого сорта);

- — удельный вес аттестованной и неаттестованной продукции;

- — удельный вес сертифицированной продукции;

- — удельный вес продукции, соответствующей мировым стандартам;

- — удельный вес экспортируемой продукции, в том числе в высокоразвитые промышленные страны.

Косвенные показатели — это штрафы за некачественную продукцию, объем и удельный вес забракованной продукции, удельный вес продукции, на которую поступили претензии (рекламации) от покупателей, потери от брака и др.

В процессе анализа качества продукции решаются следующие задачи:

- — оценивается технический уровень продукции;

- — выявляются отклонения этого уровня в разрезе отдельных изделий по сравнению с базовым уровнем и теоретически возможным;

- — анализируется структура выпуска продукции по параметрам, характеризующим качество ее изготовления и поставки;

- — выявляются факторы, сдерживающие рост технического уровня продукцией;

- — обосновываются возможности повышения качества продукции, сокращения брака и потерь.

Информация, используемая для анализа качества продукции, охватывает практически все стороны анализируемого объекта (сведения о конструкции, технологических процессах изготовления, применяемых средствах и предметах труда, результатах производства и реализации, рекламе и т. д.). Источниками информации могут быть патенты, нормативно-техническая документация, акты испытании, данные лабораторного контроля физико-химических показателей, сведения отделов технического контроля (ОТК), журналы и графики бездефектной сдачи продукции и др. Процесс оценки технического уровня продукции включает выбор показателей, характеризующих свойства продукции, и методов расчета их количественной опенки.

К экономическим показателям качества относятся: удельный вес продукции, отнесенной к соответствующим уровням качества (потенциальному, допустимому); экспортируемой продукции, в том числе в высокоразвитые промышленные страны; объем забракованной продукции; количество рекламаций и стоимость зарекламированной продукции; сдача дефектной продукции и др. Три последних показателя характеризуют отступления от норм по качеству изготовления продукции.

Анализ отступлений от норм по качеству изготовления осуществляется по данным о внутризаводском браке и внешних рекламациях на продукцию. В зависимости от действующей на предприятии системы представления информации о браке анализируются потери от брака как по предприятию, цехам, участкам, рабочим местам, так и по конкретным изделиям и причинам. Основными причинами брака могут быть: недостаточный уровень квалификации рабочих, работа на неисправном оборудовании, использование несовершенных приспособлений и инструментов, средств измерительной техники, отступление от технологического процесса, использование материалов и полуфабрикатов со скрытыми дефектами, несовершенство упаковки, маркировки, нарушения условий хранения, перевозки, погрузки.

Необходимым элементом аналитической работы также является анализ выполнения плана по номенклатуре и ассортименту. Гамидов Г. С. Инновации и конкурентоспособность — главные факторы устойчивого развития промышленных предприятий // Инновации. — 2009. -№ 1.-С.85−91.

Номенклатура — перечень наименований изделий с указанием кодов, установленных для соответствующих видов продукции.

Ассортимент — перечень наименовании изделий с указанием количества по каждому из них. Различают полный (всех видов и разновидностей), групповой (по родственным группам), внутригрупповой ассортимент.

Анализ выполнения плана по ассортименту осуществляется по методу наименьшего процента либо среднего процента по формуле К=ВП/ВП0*100.

где, К — выполнение плана по ассортименту, %;

ВП — сумма фактически выпущенных изделий каждого вида, но не более их планового выпуска;

ВП0 — плановый выпуск продукции.

При этом изделия, выпушенные сверх плана или не предусмотренные планом, в расчет выполнения плана по ассортименту не принимаются. План по ассортименту считается выполненным только в том случае если выполнено задание по всем видам изделий.

При оперативном анализе выполнения плана по ассортименту целесообразно использовать таблицы, в которых отражается фактический выпуск за сутки (смену), определяется отставание от планового задания за день и с начала месяца по количеству выпущенных изделий в натуральном выражении или по количеству наименований продукции.

Структура продукции — это соотношение удельного веса отдельных изделии в общем выпуске продукции.

Выполнить план по структуре — значит сохранить в фактическом выпуске продукции запланированное соотношение отдельных ее видов. Неравномерное выполнение плана по отдельным изделиям приводит к отклонениям от плановой структуры продукции, нарушая тем самым условия сопоставимости всех экономических показателей.

Ритмичная работа является основным условием своевременного выпуска и реализации продукции. Неритмичность ухудшает все экономические показатели: снижается качество продукции; увеличиваются объем незавершенного производства и сверхплановые остатки готовой продукции на складах и как следствие замедляется оборачиваемость капитала; не выполняются поставки по договорам, и предприятие платит штрафы за несвоевременную отгрузку продукции; несвоевременно поступает выручка, из-за чего возникает дефицит, денежного потока; перерасходуется фонд заработной платы в связи с тем, что в начале месяца рабочим платят за простои, а в конце — за сверхурочные работы. Все это приводит к повышению себестоимости продукции, уменьшению суммы прибыли, ухудшению финансового состояния предприятия.

Ритмичность — это равномерный выпуск и отгрузка продукции в соответствии с графиком в объеме и ассортименте, предусмотренных планом.

Для оценки ритмичности используют коэффициент ритмичности, коэффициент вариации, числа аритмичности.

Коэффициент ритмичности (Критм) определяется отношением фактического (но не выше планового задания) выпуска продукции (или ее удельного веса) к плановому выпуску (удельному весу):

Критм=ВП1/ВП0

где, ВП1, ВП0 — фактический (без перевыполнения плановых заданий) и плановый выпуск продукции.

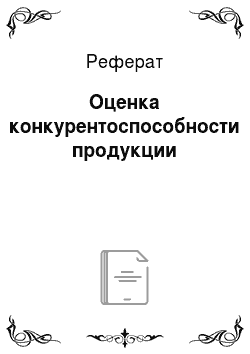

Коэффициент вариации (Квар) определяется как отношение среднеквадратичного отклонения от плановых заданий (за сутки) к среднесуточному плановому выпуску:

где п — число суммируемых плановых заданий.

Ритмичность выпуска зависит от ритмичности работы отдельных цехов, поэтому анализ проводится также в разрезе цехов.

В заключение анализа ритмичности целесообразно определить упущенную возможность в связи с неритмичной работой путем умножения разности между наибольшим и наименьшим среднесуточным выпуском продукции на соответствующее количество рабочих суток в анализируемом периоде. При этом из фактического выпуска продукции исключают выработанную за сверхурочное время.

На основании данных анализа ритмичности разрабатывают конкретные мероприятия по устранению причин неритмичной работы, которыми могут быть: несвоевременная поставка сырья и материалов поставщиками, другие нарушения поставщиками договорных условий (изменение цены, качества поставляемых материалов), отсутствие энергии не по вине предприятия, простои оборудования, потери рабочего времени и др.

Реализация продукции является завершающей стадией кругооборота средств предприятия. От ее величины зависят результаты финансово-хозяйственной деятельности, показатели оборачиваемости и рентабельности.

Источники информации для анализа реализации продукции: ф. № 1 «Бухгалтерский баланс», ф. № 2 «Отчет о прибылях и убытках», ведомость № 16 «Движение готовых изделий, их отгрузка и реализация», журнал-ордер № 11, карточки складского учета готовой продукции и др.

Выполнение плана по объему реализации зависит от степени обеспеченности его товарной массой. Для изучения этого показателя составляется баланс товарной продукции в двух оценках: по себестоимости и по отпускным ценам.

В связи с тем, что предприятия могут определять выручку от реализации по отгрузке продукции или по оплате отгруженной продукции, возможны два варианта методики анализа объема реализации. При первом варианте объем отгрузки и реализации совпадает, поскольку нет понятия отгруженной продукции. Баланс произведенной продукции, отражающий взаимосвязь показателей реализации, отгрузки, выпуска и остатков нереализованном продукции, имеет вид:

РП=ГПн+ТП-ГПк, ОП=РП, где, РП — реализованная продукция, ГПн, ГПк — остатки готовой продукции на складе соответственно на начало и конец периода;

ТП — выпуск продукции, ОП — отгрузка продукции.

Для второго варианта баланс произведенной продукции будет следующий:

РП=ГПн+ТОн-ГПк-ТОк;

РП=ОП+ТОн-ТОк,.

где, ТОн, ТОк — остатки товаров, отгруженных соответственно на начало и конец периода.

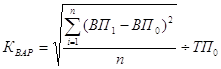

На изменение объема реализации продукции влияют факторы, приведенные в факторной модели (рис. 2.2). Лифиц И. М. Конкурентоспособность товаров и услуг: учеб. пособие. — М.: Высшее образование; Юрайт-Издат, 2009. — 406 с.

Рис. 2.2 Модель факторной системы объема реализации продукции

Анализ выполнения договорных обязательств ведется работниками отдела сбыта предприятия. Он должен быть организован в разрезе отдельных договоров, видов продукции, сроков поставки. При этом производится оценка выполнения договорных обязательств нарастающим итогом с начала года.

Источниками информации для оперативного анализа хода поставок служат преимущественно данные оперативно-технического и статистического учета, материалы наблюдений. Бухгалтерский учет может служить источником информации, но в более ограниченных пределах в связи с его запаздывающим характером.