Особенности организации бухгалтерского учета и аудита на малых предприятиях

Декабря 2011 года РФ была принята в ВТО. По мнению ряда экспертов, вступление в ВТО приведет к тому, что Россия должна будет привести свои экономические и торговые законы в соответствие с международными стандартами. Это означает максимально быстрое приведение к МСФО от национальных стандартов бухгалтерского учета В 2011 г. было утверждено «Положения о признании Международных стандартов финансовой… Читать ещё >

Особенности организации бухгалтерского учета и аудита на малых предприятиях (реферат, курсовая, диплом, контрольная)

Нормативно правовое регулирование аудита малых предприятий

Особое место в современной экономике России принадлежит малому предпринимательству, которое способствует постепенному созданию значительного слоя мелких собственников, что безусловно, является гарантом политической стабильности и обеспечения демократических реформ [23, c. 77].

Правовая среда малого бизнеса представляет собой совокупность законодательных и нормативных актов, которые определяют понятие малого предпринимательства, регулируют правила осуществления предпринимательской деятельности, формируют права и обязанности малых предприятий при взаимодействии их с иными субъектами экономики, работниками, государственными органами и общественными организациями, устанавливают ответственность за нарушение установленных норм и правил во всех областях деятельности. Кроме того, правовая среда малого бизнеса включает в себя совокупность мер по обеспечению государственной и иной поддержки. Нормативно-правовая база, регулирующая жизнедеятельность субъектов малого предпринимательства, представлена на рис. 1.

Рис. 1. Нормативно-правовая база малого предпринимательства

16 декабря 2011 года РФ была принята в ВТО. По мнению ряда экспертов, вступление в ВТО приведет к тому, что Россия должна будет привести свои экономические и торговые законы в соответствие с международными стандартами. Это означает максимально быстрое приведение к МСФО от национальных стандартов бухгалтерского учета В 2011 г. было утверждено «Положения о признании Международных стандартов финансовой отчетности и Разъяснений Международных стандартов финансовой отчетности для применения на территории Российской Федерации» Постановлением Правительства РФ от 25.02.2011 № 107 (ред. от 27.01.2012).

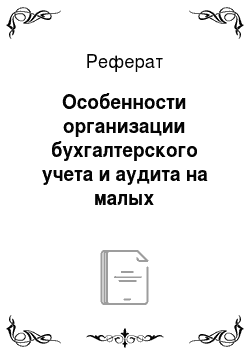

Система нормативного регулирования бухгалтерского учета, которой должны руководствоваться организации состоит из документов 4 уровней (рис. 2).

Рис. 2. Система нормативного регулирования бухгалтерского учета.

Федеральным законом от 25.06.2012 № 94-ФЗ внесено множество важных изменений, касающихся налогоплательщиков, применяющих специальные налоговые режимы. Закон вступает в силу с 1 января 2013 г., отдельные положения действуют уже с 1 октября 2012 г [24, c. 19].

Аудиторская деятельность регулируется следующими нормативные актами:

- 1) Федеральный закон от 06.12.2011 № 402-ФЗ О бухгалтерском учете. В данном документе даются общие положения, относящиеся к бухгалтерской отчетности: состав бухгалтерской отчетности, адреса и сроки ее предоставления и др. В Законе отмечается, что бухгалтерская отчетность организации состоит из бухгалтерского баланса, отчета о прибылях и убытках, приложений к ним, аудиторского заключения (если бухгалтерская отчетность подлежит обязательному аудиту), пояснительной записки;

- 2) Федеральный закон от 24.07.2007 № 209-ФЗ О развитии малого и среднего предпринимательства в Российской Федерации (в ред. от 06.12.2011), регулирующий отношения, возникающие между юридическими, физическими лицами, органами государственной власти Российской Федерации, органами государственной власти субъектов Российской Федерации, органами местного самоуправления в сфере развития малого и среднего предпринимательства, а также определяющий понятия субъектов малого и среднего предпринимательства, инфраструктуры поддержки субъектов малого и среднего предпринимательства, виды и формы такой поддержки;

- 3) Федеральный закон от 07.08.2001 № 119-ФЗ Об аудиторской деятельности (в ред. от 30.12.2008) (далее — Закон № 119-ФЗ), который определяет правовые основы аудиторской деятельности в Российской Федерации. Согласно Закону аудиторская деятельность представляет собой предпринимательскую деятельность по независимой проверке бухгалтерского учета и финансовой отчетности организаций и индивидуальных предпринимателей. Аудит осуществляется в обязательной и инициативной формах.

Обязательная форма заключается в ежегодной обязательной аудиторской проверке и осуществляется в случаях, если деятельность организаций соответствует одному из критериев: либо организация является открытым акционерным обществом (ОАО), кредитной организацией, страховой организацией, товарной или фондовой биржей, инвестиционным фондом, внебюджетным фондом, либо в уставном капитале организации имеется доля, принадлежащая иностранным инвесторам, либо объем годовой выручки превышает в 500 тыс. раз минимальный размер оплаты труда, установленный законодательством.

При проведении аудиторской проверки в организациях, в уставном капитале которых доля государственной собственности или собственности субъекта Российской Федерации составляет не менее 25%, заключение договора на проведение аудита должно осуществляться по итогам проведения открытого конкурса, порядок которого утверждается Правительством Российской Федерации. Аудиторские организации и индивидуальные аудиторы обязаны хранить тайну об операциях организаций и лиц, которым они оказывали сопутствующие аудиту услуги;

- 4) Гражданский кодекс Российской Федерации, некоторые статьи которого напрямую касаются отношений по договорам гражданско-правового характера как в юридической, так и в экономической части (ст. ст. 746, 735, 781 и т. д.);

- 5) Налоговый кодекс Российской Федерации (части первая и вторая), содержащий законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах;

- 6) Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (Приказ Минфина России от 29.07.1998 № 34н (в ред. от 24.12.2010));

- 7) Положение по бухгалтерскому учету Учетная политика организации (ПБУ 1/2008) (Приказ Минфина России от 06.10.2008 № 106н (в ред. от 27.04.2012));

- 8) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (Приказ Минфина России от 31.10.2000 № 94н (в ред. от 08.11.2010));

- 9) Федеральное правило (стандарт) аудиторской деятельности № 2. Документирование аудита (Постановление Правительства Российской Федерации от 23.09.2002 № 696 (в ред. от 22.12.2011)). Настоящее Федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом международных стандартов аудита (МСА), устанавливает единые требования к составлению документации в процессе аудита финансовой (бухгалтерской) отчетности (далее — аудит). Аудиторская организация и индивидуальный аудитор должны документально оформлять все сведения, которые важны с точки зрения представления доказательств, подтверждающих аудиторское мнение, а также доказательств того, что аудиторская проверка проводилась в соответствии с федеральными правилами (стандартами) аудиторской деятельности;

- 10) Федеральное правило (стандарт) аудиторской деятельности № 3. Планирование аудита (Постановление Правительства Российской Федерации от 23.09.2002 № 696 (в ред. от 22.12.2011)). Настоящее Федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом МСА, устанавливает единые требования по планированию аудита, применяется в первую очередь к проверкам, которые аудитор проводит не первый год в отношении данного аудируемого лица. Для проведения аудиторской проверки в течение первого года аудитору требуется расширить процесс планирования, включив в него вопросы помимо тех, которые указаны в настоящем Федеральном правиле (стандарте) аудиторской деятельности;

- 11) Федеральное правило (стандарт) аудиторской деятельности № 8. Понимание деятельности аудируемого лица, среды, в которой она осуществляется, и оценка рисков существенного искажения аудируемой финансовой (бухгалтерской) отчетности (Постановление Правительства Российской Федерации от 23.09.2002 № 696 (в ред. от 27.01.2011)). Настоящее Федеральное правило (стандарт) аудиторской деятельности, разработанное с учетом МСА, устанавливает единые требования к пониманию систем бухгалтерского учета и внутреннего контроля, а также аудиторского риска и его составных частей.

Развитие аудита как за рубежом, так и в России привело к необходимости унификации аудиторской деятельности. В результате стали разрабатываться аудиторские стандарты, сначала в национальных рамках, затем в международном масштабе. Существует также МСА 1005 Особенности аудита малых предприятий, в котором рассматриваются основные характеристики малых предприятий, методические указания по применению МСА, рекомендации по проведению аудита в тех случаях, когда аудитор оказывает малым предприятиям бухгалтерские услуги.

В российской практике применяются стандарты аудита, которые носят название «Правила (стандарты) аудиторской деятельности». Они стали разрабатываться с середины 1990;х гг. Первые из них в 1996 г. были одобрены Комиссией по аудиторской деятельности при Президенте Российской Федерации — высшим органом, регулировавшим аудиторскую деятельность в те годы.

Согласно Закону № 119-ФЗ они подразделяются:

- — на федеральные правила (стандарты) аудиторской деятельности;

- — внутренние правила (стандарты) аудиторской деятельности, действующие в профессиональных аудиторских объединениях;

- — правила (стандарты) аудиторских организаций и индивидуальных аудиторов.

Федеральные правила (стандарты) аудиторской деятельности утверждаются Правительством Российской Федерации и являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением положений, в отношении которых указано, что они имеют рекомендательный характер.

Остальные стандарты устанавливаются либо профессиональными аудиторскими объединениями, если это предусмотрено их уставами, либо отдельными аудиторскими фирмами и аудиторами-предпринимателями.

Стандарты более низкого уровня не должны вступать в противоречия со стандартами более высокого уровня, однако их требования не должны быть ниже.

В заключение можно отметить, что среди российских правил (стандартов) аудиторской деятельности на данный момент нет документа, который регулировал бы аудит именно малых предприятий.