Обновление методической основы экономических расчетов при обосновании затрат

Условия и показатели премирования для центров нормативных затрат (производственных цехов и участков). Условием премирования является точное исполнение бюджетного задания по объемам и структуре выпуска. Отклонения могут быть оправданы только при предоставлении подразделением соответствующего протокола, в котором другая служба берет на себя ответственность за отклонения. Показателем премирования… Читать ещё >

Обновление методической основы экономических расчетов при обосновании затрат (реферат, курсовая, диплом, контрольная)

Выбранные направления совершенствования механизма управления затратами предполагают изменение методической базы учета и планирования издержек производства на предприятии. В части повышения эффективности реализации этих функций предлагается задействовать методику калькулирования себестоимости продукции, которая действует в системе контроллинга и предлагает двухступенчатый расчет сумм покрытия, с делением затрат на условно-постоянные и условно-переменные в разрезе единиц продукции (см. п. 2.1.). В табл. 1.2. представлен порядок расчета сумм покрытия издержек применительно к исследуемому предприятию.

Таблица 2.1. Калькулирование себестоимости при двухступенчатом расчете сумм покрытия.

№ строки. | Показатель. |

Объем товарной продукции в оптовых ценах. | |

Расход сырья, материалов, покупных изделий. | |

Износ специнструментов. | |

Предварительный итог (01 — 02 — 03). | |

Зарплата за основную производственную работу с отчислениями на социальное страхование. | |

Сумма покрытия 1 (04 — 05). | |

Зарплата руководителей, специалистов и служащих. | |

Затраты на содержание производственных помещений. | |

Транспортные расходы. | |

Амортизационные отчислений. | |

Затраты на текущий и капитальный ремонт производственных помещений. | |

Прочие затраты. | |

Затраты на организацию группы 1 (07+08+09+10+11+12). | |

Сумма покрытия (06 — 13). | |

Затраты на организацию группы 2. | |

Прибыль, убыток (14−15). |

Рентабельность отдельных видов продукции при использовании данной структуры затрат рассчитывается по формуле:

(2.1).

где R — рентабельность продукции, %;

СП2 — сумма покрытия 2, руб.;

VTП — объем товарной продукции в оптовых ценах, руб.

Переход к калькулированию себестоимости по предложенному варианту возможен путем постатейной реструктуризации используемых калькуляционных статей (см. табл.1.11.). Таким образом, в статью «износ специнструментов» войдут соответствующие статьи расходов на содержание и эксплуатацию оборудования и цеховых расходов. Статьи основной заработной платы и единого социального налога объединяются. Отдельно выделяется заработная плата ИТР. В статью «затраты на содержание производственных помещений» следует включить соответствующую статью в цеховых расходах. Статья «транспортные расходы» должна содержать транспортно-заготовительные расходы и статью расходов на транспортировку, предусмотренную во внепроизводственных расходах. Амортизационные отчислений выделяются отдельно из РСЭО и цеховых расходов. В статью «затраты на текущий и капитальный ремонт производственных помещений» следует включить статью затрат на ремонт из цеховых расходов и такую же статью из внепроизводственных расходов. В итоге в «прочие затраты» войдут остальные статьи расходов на содержание и эксплуатацию оборудования и цеховых расходов. Затраты на организацию группы 2 будут состоять из оставшихся статей общехозяйственных и внепроизводственных расходов.

Такая группировка статей позволяет отделить первостепенные и второстепенные затраты и наглядно показывает, насколько они уменьшают потенциальную прибыль предприятия, что помогает более эффективно отслеживать издержки и управлять ими.

При планировании себестоимости по предусмотренной методике следует придерживаться следующих этапов:

Составление годового плана;

Определение на основе годового плана приоритетных направлений развития предприятия (наиболее прибыльной продукции);

Разбивка годового плана по кварталам.

Составление плана на следующий год в предлагаемой методике планирования предусматривается в конце третьего квартала. Себестоимость планируется на четвертый квартал текущего года и на весь следующий год. При составлении годового плана исходными данными служат отчетные показатели производственной деятельности предприятия в первых трех кварталах текущего года и плановые показатели, которые предполагается достичь, с учетом ожидаемой ситуации, в четвертом квартале текущего года. Для составления годового плана на планируемый год необходимы отчетные данные о выпуске, составе затрат на производство за 1−3 кварталы и плановые на четвертый квартал текущего года, а также сметы комплексных статей расходов.

Для корректировки уровня затрат следует использовать следующие коэффициенты:

- — коэффициент роста товарной продукции;

- — коэффициент роста цен на сырье и материалы;

- — коэффициент ожидаемого роста заработной платы.

Важным моментом планирования затрат является определение структуры издержек по группам затрат в текущем и плановом годах. Для оперативного контроля необходимо регулярно отслеживать показатели трех групп затрат, входящих в структуру себестоимости:

- — прямые затраты;

- — затраты на организацию группы 1;

- — затраты на организацию группы 2;

Кроме того, желательно отслеживать структуру отдельных статей затрат по отдельным видам продукции.

Особое внимание в производственном учете уделяется методике распределения расходов между отдельными единицами продукции при планировании и учете себестоимости. Для ОАО «Севосетиннефтегазпром» актуальна проблема высокого удельного веса накладных расходов в общем объеме затрат. Распределение накладных расходов осуществляется пропорционально основной заработной плате производственного персонала, поэтому важно избрать более объективную методику распределения накладных расходов. Необходимо заметить, что накладные расходы должны накапливаться сначала по центрам ответственности, а затем относиться на отдельные единицы продукции, проходящие через эти центры. При этом следует воспользоваться схемой распределения накладных расходов (рис. 2.4.).

I.

II.

III.

IV.

Рис. 2.4. Схема распределения накладных расходов

Следует пояснить суть реализации данной схемы подробнее по этапам.

- 1. Проблема распределения на первом этапе заключается в том, что невозможно провести распределение каким-то универсальным способом. Следует выбрать метод, имеющий наиболее тесную причинно-следственную связь с формированием себестоимости. Для исследуемого предприятия выбор останавливается на численности работников подразделений, так как значительную часть общехозяйственных расходов составляют расходы на содержание аппарата управления, деятельность которых непосредственно связана с управлением работой производственного персонала.

- 2. Распределение общепроизводственных расходов. Существует два метода распределения общепроизводственных расходов:

- — между произведенной продукцией и остатками незавершенного произ-водства;

- — на произведенную продукцию весь объем расходов.

В настоящее время на заводе общепроизводственные расходы полностью списываются на готовую продукцию. Предлагается сначала распределять их между стоимостью материалов в незавершенном производстве и в готовой продукции. Если соотношение стоимости материалов в готовой продукции и незавершенном производстве за месяц составит 90% и 10% соответственно, то на готовую продукцию по каждому цеху будет распределено 90% расходов. Оставшиеся 10% составят переход на следующий месяц.

3. Перераспределение накладных расходов обслуживающих подразделений на основные. Обслуживающими или вспомогательными являются подразделения, которые должны тем или иным способом обеспечивать работу производственных подразделений. Они предоставляют услуги, необходимые для нормального течения производственного процесса, но не имеют непосредственного отношения к производству продукции. На ОАО «Севосетиннефтегазпром» функционируют три цеха, которые относятся к вспомогательному производству: транспортный цех, ремонтный энерго-механический цех и котельная. Транспортный цех обеспечивает внутризаводские перемещения грузов и пассажирские перевозки. Ремонтный цех оказывает другим цехам услуги по ремонту и обслуживанию эксплуатируемого оборудования. Котельная вырабатывает тепло для обогрева помещений завода и нагрева воды в водопроводе. Основными цехами являются механосборочный, экспериментальный и кислородный. С учетом выгоды, которую производственные подразделения получают от обслуживающих, можно установить следующие базы распределения для отнесения затрат вспомогательного производства на основные производственные цеха. (табл. 2.3.).

Таблица 2.3. База распределения расходов обслуживающих подразделений на основные.

Обслуживающее подразделение. | База распределения расходов обслуживающих подразделений на цеха основного производства. |

Котельная. | Площадь цеха. |

Ремонтный энерго-механический цех. | Стоимость оборудования в цехах. |

Транспортный цех. | Трудоемкость производства продукции. |

4. Распределение затрат по отдельным изделиям. На данном этапе распределение накладных расходов по изделиям следует связать с общей трудоемкостью производства единицы продукции, на которую распределяются расходы. При таком подходе трудоемкость производства становится главным рычагом регулирования уровня накладных расходов в себестоимости. Повышение точности учета и распределения прямых затрат является особым условием совершенствования учета себестоимости продукции. В проектируемой методике учета затрат предполагается владение точной информацией о количестве материалов в незавершенном производстве. Чтобы получить точную и своевременную информацию по незавершенному производству, следует переместить функцию учета незавершенного производства из экономического отдела, закрепив ее за диспетчером или другим ответственным лицом каждого цеха.

Для повышения контроля за непроизводственными затратами в прямых затратах следует выделить статью потерь от брака, которая может дополняться на основании первичных документов. Распределение непроизводственных расходов осуществляется исходя из расчетного коэффициента, присваиваемого работником бухгалтерии каждому виду продукции, который учитывает расходы на транспортировку с использованием железнодорожного тупика или собственного автомобильного транспорта.

Общая схема распределения затрат на готовую продукцию применительно к исследуемому предприятию представлена на рис. 2.5.

Для осуществления на практике предлагаемого порядка распределения накладных расходов на продукцию необходимо представить методику расчетов, на основе которой может быть разработан программный продукт, позволяющий максимально упростить процесс распределения. Ниже предлагается алгоритм соответствующих расчетов по этапам отнесения накладных расходов.

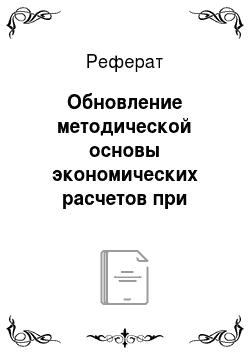

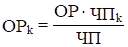

1. Распределение общехозяйственных расходов.

k = 1.3, (2.2.).

j = 1.2, (2.3.).

ОРk — распределяемая сумма общехозяйственных расходов на k-ый вспомогательный цех, руб.

ОРj — распределяемая сумма общехозяйственных расходов на j-ый основной цех, руб. ОР — общая сумма общехозяйственных расходов, руб. ЧП — общая численность персонала цеха, чел.

ЧПk — численность персонала i-го вспомогательного цеха, чел.

ЧПj — численность персонала j-го основного цеха, чел.

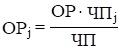

2. Перераспределение расходов со вспомогательных цехов на основные с учетом незавершенного производства (этапы 2 и 3).

n = 2, k = 1.3, j = 1.2, (2.4.).

где НРkj — распределяемая сумма накопленных расходов подразделений (цехов) вспомогательного производства, руб.;

НРk — распределяемая сумма накопленных расходов k-го вспомогательного цеха, руб.;

Кkj — значение k-го показателя, выбранного в качестве базы распределения накладных расходов для j-го цеха, руб. — сумма значений показателей, используемых в качестве баз распределения накладных расходов среди j-х цехов.

НРk = ОРk + (РСЭОk + ОПРk) КНЗ, k = 1.3, (2.5.).

где НРk — накопленные расходы k-го вспомогательного цеха…

Реализация экономических методов управления затратами предполагает и применение системы материального стимулирования и санкций.

Функционирование системы премирования в условиях деления предприятия на центры ответственности строится на основе понятий «условий», «показателей» и «коэффициентов» премирования. Условиями премирования являются те параметры хозяйственной деятельности, недостижение которых автоматически лишает подразделение премии (ведет к депремированию). Под показателями премирования понимаются величины тех или иных параметров хозяйственной деятельности предприятия, которые являются основой исчисления премиального фонда подразделений и равны доле возможного прироста чистой прибыли (по сравнению с запланированным уровнем), которую руководство предприятия планирует «пустить» на образование премиального фонда. Таким образом, показатели и коэффициенты премирования связаны следующим образом:

ПФ = ПП КП, (2.9.).

где ПФ — абсолютный размер премиального фонда подразделения, руб.;

ПП — показатель премирования (база исчисления премиального фонда), руб.;

КП — коэффициент премирования (ставка начисления премиального фонда), руб.

- 1. Условия и показатели премирования для центров нормативных затрат (производственных цехов и участков). Условием премирования является точное исполнение бюджетного задания по объемам и структуре выпуска. Отклонения могут быть оправданы только при предоставлении подразделением соответствующего протокола, в котором другая служба берет на себя ответственность за отклонения. Показателем премирования является сумма произведений фактических отклонений удельных прямых затрат по процессу на плановый выпуск продукции на плановый выпуск данного вида продукции в разрезе видов продукции. При выполнении условия премирования абсолютная величина премиального фонда центра нормативных затрат считается как произведение коэффициента премирования и базы премирования. За базу премирования целесообразно принять плановый выпуск (в случае оправданного снижения — фактический выпуск) продукции. Специфическим центром нормативных затрат является служба снабжения. Для нее условием премирования является точное выполнение плана по закупке, отклонения от которого принимаются при наличии внутреннего оправдательного документа. (это возможно, например, если ПДО принимает решение по переходу на покупку полуфабрикатов вместо их производства и берет на себя риск лишних расходов).

- 2. Условия и показатели премирования для центров управленческих затрат. Центры управленческих затрат характеризуются тем, что результаты их деятельности очень трудно специфицировать количественно. Статус центров управленческих затрат можно присвоить службам аппарата управления, кроме службы снабжения, которая по своим характеристикам относится к особому центру нормативных затрат.

Показателями премирования для центров управленческих затрат являются (в комплексе):

- — благоприятные отклонения сметы операционных расходов;

- — выполнение целевого бюджетного плана;

- — репрезентативные показатели, характеризующие общий уровень тру-довой и исполнительской дисциплины и качество работы.

Условиями премирования центров управленческих затрат являются:

- — непревышение сметы операционных расходов;

- — выполнение целевого бюджетного плана.

Репрезентативные показатели — это показатели, характеризующие качество исполнения службой своих регулярных функций. Это такие показатели, как количество зафиксированных опозданий сотрудников на работу, задержек документации и др.

Процедуру начисления премиального фонда по центру управленческих затрат следует организовать следующим образом. По окончании бюджетного периода на специальном заседании бюджетного комитета (Правления) заслушиваются отчеты служб о выполнении целевых бюджетных планов. Параллельно заслушивается такой же доклад заместителя генерального директора по экономике и финансам. Непревышение сметы операционных расходов и приемлемое выполнение целевого плана являются условиями премирования (т.е. при невыполнении хотя бы одного из данных условий вопрос о премировании службы автоматически снимается с повестки дня). При этом непревышение сметы операционных расходов подтверждается количественно, а количество исполнения целевого плана члены Правления оценивают путем голосования. Репрезентативные показатели при этом играют роль фондокорректирующих в дополнение к качеству исполнения целевого плана.

- 3. Условия и показатели премирования для центров доходов. Центром доходов ОАО «Севосетиннефтегазпром» является служба договорных отношений в составе производственно-диспетчерского отдела. Для нее условиями премирования являются:

- — непревышение лимита контролируемых (прямых коммерческих и конт-ролируемых расходов);

- — выполнение плана по продажам (по отдельным видам продукции);

Благоприятный эффект центра доходов складывается из двух составляющих: превышения объема продаж и снижения сметы контролируемых расходов, поэтому целесообразно считать показатель премирования центра доходов по следующей формуле:

ППЦД = ППОП — ПФОП (Суд пл — ОПКР) — ООР, (2.10.).

где ППЦД — показатель премирования центра доходов, руб.;

ППОП — превышение планового объема продаж, руб.;

ПФОП — превышение физического объема продаж, руб.;

Суд пл — удельная плановая себестоимость реализации, руб.;

ОПКР — отклонения прямых коммерческих расходов, руб.;

ООР — отклонения операционных расходов, руб.

При этом прямые коммерческие расходы учитываются в показателе премирования через чистый доход от реализации (как разница выручки и себестоимости реализации), а экономия сметы операционных расходов учитывается непосредственно.

Улучшению информационного обеспечения принятия Правлением решений о премировании подразделений может разработка общей схемы закрепления затрат за отделами и службами (табл. 2.4.).

Таблица 2.4. Закрепление областей возникновения затрат за отделами и службами.

Подразделение. | Сфера ответственности за затраты. |

Конструкторский отдел. | Расходы, связанные с конструкторской подготовкой производства. |

Технологический отдел. | Технологический регламент выпуска продукции, нормы расхода комплектующих изделий и материалов, технологические маршрутные процессы. |

Отдел технического контроля. | Выявление брака деталей и причин, по которым брак исправимым или неисправимым, анализ качества продукции. |

Отдел главного механика. | Нормы расхода вспомогательных материалов и запасных частей на ремонт, графики планово-предупредительных ремонтов, нормы ремонтных работ, расходы на содержание и обслуживание производственного оборудования. |

Отдел энергетика. | Нормы расхода топлива и энергии на технологические, производственные и хозяйственные нужды. |

Отдел материально-технического снабжения. | Лимитирование материальных ценностей, закупка материалов и комплектующих. |

Сектор труда и заработной платы. | Трудовые нормы расценок по заработной плате, анализ непроизводительных расходов. |

Бухгалтерия. | Учет затрат на производство и калькулирование себестоимости, идентификация ответственных подразделений. |

Планово-экономический отдел. | Разработка смет комплексных статей расходов, расчет ставок распределения накладных, параметров бюджетов подразделений. |

Анализ отклонений по статьям бюджетов подразделений следует вести с определением центров ответственности высшего уровня, которые участвуют в разработке нормативов, установлении условий производства продукции.

Таким образом, каждое отклонение будет рассматриваться как результат работы центра затрат и отделов, обеспечивающих технологическое и нормативное обеспечение процессов производства.