Измерение бета-коэффициента и безрисковой ставки на практике

Коэффициент бета широко применяется не только в инвестиционном анализе, но и в практике оценки и управления бизнесом. Подчеркнем еще раз, что ri — ожидаемая доходность акции, — прямой аналог kE — требуемой доходности на собственный капитал в рассматриваемых ранее моделях. Достоинства и недостатки модели САРМ Существуют различные точки зрения относительно модели оценки капитальных активов… Читать ещё >

Измерение бета-коэффициента и безрисковой ставки на практике (реферат, курсовая, диплом, контрольная)

Бета-коэффициент измеряет в модели CAPM систематический риск. Каждый вид ценной бумаги имеет собственный бета-коэффициент. Значение показателя бета рассчитывается по статистическим данным для каждой компании, котирующей свои ценные бумаги на рынке. Единого подхода к исчислению бета-коэффициентов в части определения количества и вида исходных наблюдений не существует. Конечно, получить настоящее значение беты невозможно. Зато возможно построить оценку этого параметра. Проводится построение регрессии на исторических данных, где бета является оцениваемым параметром. Левая часть уравнения регрессии (зависимая переменная) — это доходность актива компании, для которой мы оцениваем бету. Зависимая переменная — это рыночная доходность, которую рейтинговые компании определяют по-разному. Merrill Lynch при расчете бета-коэффициентов компании в качестве рыночной доходности берет S&P`s 500 и месячные данные о доходности компании за пять лет, т. е. 60 наблюдений. Компания Value Line ориентируется на индекс курсов акций Нью-Йоркской фондовой биржи (NYSE Composite Index), включающий данные о доходности обыкновенных акций более чем 1800 компаний, и использует 260 недельных наблюдений [7]. Полученную в результате регрессии бету считают неточным, «грязным» коэффициентом. Существует несколько методик настройки беты, ее адаптации к условиям рынка. Ошибки в оценивании беты возникают вследствие ряда причин. Во-первых, данные о доходности компаний имеют достаточно сильный разброс значений, во-вторых, доходности акций маленьких компаний могут являться копированием поведения цен акций более крупных компаний с некоторым отставанием, существует и ряд других причин. Ошибка регрессии неизбежна. Существуют несколько способов улучшения оценки беты. Например, агентство Блумберг пользуется следующей формулой:

Скорректированная в = 0,66 * некорректированная в + 0,34.

В целом метод агентства Блумберг повышает те беты, которые меньше 1, и понижет те беты, которые больше единицы [8].

Наиболее известным исследователем и разработчиком инструментов для портфельного анализа был Барр Розенберг, который был первопроходцем в разработке методик по корректированию коэффициентов бета. Он разработал методику по применению фундаментальных характеристик к прогнозированию беты. Розенберг продал свою компанию под названием «Бара», которая впоследствии разработала подход Розенберга для создания программного продукта в сфере риск-менеджмента [2].

В большинстве научных исследований в качестве безрисковой доходности используется доходность краткосрочных американских казначейских облигаций. Однако, как было замечено Блэком, Дженсеном и Шоулзом в 1972 г., такая ставка ниже наблюдаемого среднего безрискового дохода. В качестве альтернативы предлагается использовать ожидаемую доходность актива с коэффициентом бета, равным нулю, который получается из построения регрессии для оценки константы модели. Наиболее близкой к полученной таким образом безрисковой ставке является ставка LIBOR.

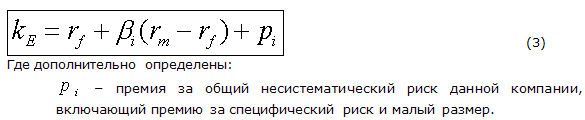

Коэффициент бета широко применяется не только в инвестиционном анализе, но и в практике оценки и управления бизнесом. Подчеркнем еще раз, что ri — ожидаемая доходность акции, — прямой аналог kE — требуемой доходности на собственный капитал в рассматриваемых ранее моделях.

Практически применяемый параметр требуемой доходности kE.

определяется на основании (2) следующей формулой (рис.3):

Привнесение в модели оценки бизнеса международных среднеотраслевых «бета» с учетом фактора «странового риска» и «специфического риска компаний» только усугубляет отмеченные «узкие» места моделей оценки бизнеса.

Достоинства и недостатки модели САРМ Существуют различные точки зрения относительно модели оценки капитальных активов. С течением времени сложились некоторые типовые мнения, как одобряющие, так и критикующие эту модель:

Концепция CAPM, в основе которой лежит приоритет рыночного риска перед общим, является весьма полезной, имеющей фундаментальное значение в концептуальном плане.

Теоретически CAPM дает однозначное и хорошо интерпретируемое представление о взаимосвязи между риском и требуемой доходностью, однако она предполагает, что для построения связи должны использоваться априорные ожидаемые значения переменных, тогда как в распоряжении аналитика имеются лишь апостериорные фактические значения. Поэтому оценки доходности, найденные при помощи этой модели, потенциально содержат ошибки.

Некоторые исследования, посвященные эмпирической проверке модели, показали значительные отклонения между фактическими и расчетными данными, что служит причиной для серьезной критики. Критикуют CAPM Ю. Фама и К. Френч, которые изучили зависимость между коэффициентами бета и доходностью нескольких тысяч акций по данным за 50 лет. Бригхем и Гапенски напоминают, что CAPM описывает взаимосвязи между именно ожидаемыми величинами, и поэтому любые выводы, основанные на эмпирической проверке статистических данных, вряд ли правомочны и не могут опровергнуть теорию.

Модель CAPM не учитывает все факторы, влияющие на доходность, и тем более не позволяет их анализировать, т.к. это однофакторная модель — и это ее главный недостаток.

Модель достаточно условна, т.к. ограничена рядом нереальных предпосылок (она не учитывает налоги, трансакционные затраты, непрозрачность финансового рынка и т. д.).