Организационно — экономическая характеристика Публичного Акционерного общества «Торговый дом «сельхоздеталь»

Коэффициент финансовой независимости капитализированных источников составляет 100% а это значит что у предприятия очень высокая доля собственного капитала Таким образом, можно сделать вывод, о том, что за анализируемый период общее финансовое состояние ПАО «ТД Сельхоздеталь» улучшается, и предприятие работает эффективно. ПАО «ТД Сельхоздеталь» осуществляет оперативный и бухгалтерский учет… Читать ещё >

Организационно — экономическая характеристика Публичного Акционерного общества «Торговый дом «сельхоздеталь» (реферат, курсовая, диплом, контрольная)

Публичное Акционерное общество «Торговый дом «сельхоздеталь» ПАТ «ТД Сельхоздеталь» зарегистрировано 29.10.1965 г. и действует в соответствии с законодательством Украины.

ПАТ «ТД Сельхоздеталь» зарегистрировано в органах статистики, в ГНИ и во всех внебюджетных фондах.

В соответствии со справкой из единого государственного реестра предприятий и организаций Украины Товарищество ПАТ «ТД Сельхоздеталь» имеет код ЕГРПОУ 32 401 898, создано как юридическое лицо, ПАТ имеет круглую печать со своим названием, угловой штамп.

ПАТ «ТД Сельхоздеталь» зарегистрировано по адресу: ул. Узловая, 8/5, г. Симферополь, Автономная Республика Крым, Украина, индекс 95 047.

Организационно-правовая форма предприятия — Акционерное общество Согласно Положению о ПАТ «ТД Сельхоздеталь» основным видом деятельности предприятия является производство и реализация сельскохозяйственной и другой техники, запасных частей и комплектующих к сельскохозяйственной технике В соответствии с классификацией видов деятельности по КВЭД основной вид деятельности предприятия классифицируется как 51.88.0 Оптовая торговля сельскохозяйственной техникой Согласно Приказу № 07-б от 17.05.2011 г. Управление обществом осуществляет директор В. В. Малышев Директор осуществляет в установленном порядке руководство деятельностью ПАО «ТД Сельхоздеталь», представляет его во всех организациях, учреждениях, предприятиях, открывает в банке счета ПАО Имущественные, денежные и другие обязательства общества подписываются директором и бухгалтером.

Имущество ПАО «ТД Сельхоздеталь» состоит из основных и оборотных средств, а также других материальных ценностей, которые отражены на балансе предприятия. Источником финансирования имущества фирмы являются доходы, полученные от реализации услуг.

ПАО «ТД Сельхоздеталь» осуществляет оперативный и бухгалтерский учет результатов своей хозяйственной деятельности, подает отчеты о своей деятельности перед учредителем в установленном порядке, несет ответственность перед учредителем за выполнение договоров и соблюдение расчетной дисциплины.

Общество находится на самостоятельном балансе и является самостоятельным плательщиком налога на прибыль предприятия. Налоги и другие платежи в бюджет и внебюджетные фонды уплачиваются в установленном законодательством порядке.

Бухгалтерский учет на предприятии ведется в соответствии с Законом Украины «О бухгалтерском учете и отчетности» от 16.07.1999 г. № 996-XIV (с изменениями и дополнениями), Положениями (стандартами) бухгалтерского учета, с применением Плана счетов бухгалтерского учета активов, капитала, обязательств и хозяйственных операций предприятий и организаций, утвержденный приказом Министерства финансов Украины от 30.11.1999 г. № 291 и других нормативных актов в сфере бухгалтерского законодательства.

Основные принципы организации бухгалтерского учета в ПАО «ТД Сельхоздеталь» зафиксированы в Приказе об учетной политике.

Согласно штатному расписанию на предприятии предусмотрена должность главного бухгалтера и бухгалтера. Ответственность за ведение бухгалтерского и налогового учета на предприятии несет директор и главный бухгалтер.

Организация бухгалтерского учета в ПАО «ТД Сельхоздеталь» осуществляется в автоматизированной форме с применением программного обеспечения «1С: Предприятие» конфигурация «Бухгалтерский учет для Украины». Созданы автоматизированные рабочие места для бухгалтерии предприятия.

Технологический процесс обработки учетных данных на предприятии подразделяется на несколько этапов:

- — сбор, регистрация и передача первичной учетной информации для автоматизированной обработки;

- — формирование массивов учетных данных на ЭВМ:

- — ввод классификаторов хозяйственных операций, вступительных сальдо и операций за отчетный период по счетам;

- — обработка и контроль введенной информации;

- — формирование итоговых результатов за отчетный период, подготовка баланса и других форм бухгалтерской отчетности.

Применение автоматизированной формы учета на предприятии обеспечивает:

- — автоматизацию учетного процесса;

- — высокую точность учетных данных;

- — оперативность данных учета;

- — повышение производительности учетных работников.

Для того, чтобы представить более полную картину о деятельности предприятия и о его финансовом состоянии проведем анализ финансового состояния согласно «Методических рекомендаций по выявлению признаков неплатежеспособности предприятия и признаков действий по сокрытию банкротства или доведения до банкротства» от 19.01.2006 года № 14.

Основные показатели деятельности ПАО «ТД Сельхоздеталь».

Таблица 1.

Показатель. | Период. | отклонение. | ||

абсолютное. | относительное. | |||

1. Выручка от реализации. | 27 456,6. | 27 087,3. | 369,3. | |

2. Непрямые налоги и прочие вычеты. | 10 192,4. | 3864,2. | — 6328,2. | 37,9. |

3. Чистый доход от реализации продукции. | 17 264,2. | 23 223,2. | 134,5. | |

4. Себестоимость реализации. | 14 622,4. | 20 600,3. | 5977,9. | 140,8. |

5. Прочие операционные доходы. | 0,7. | ; | — 0,7. | ; |

6. прочие операционные расходы. | 15 147,6. | 14 426,3. | — 721,3. | 95,2. |

7. Всего расходы. | 29 920,0. | 35 092,2. | 5172,2. | 117,3. |

По данным расчетам мы видим, что выручка от реализации увеличилась на 369,3 грн, непрямые налоги уменьшились на 6328,2, Чистый доход от реализации продукции увеличился на 5959 грн, себестоимость реализации увеличилась на 5977,9 грн, всего расходы увеличиличь на 5172,2 грн.

1. Оценка имущественного положения Таблица 2.

Анализ имущественного состояния предприятия.

Показатель. | 2010 год. | 2011 год. | Абсолютное отклонение. | Относительное отклонение. |

К износа ОС. | 0,723. | 0,721. | — 0,002. | 99,8%. |

К годности ОС. | 0,198. | 0,279. | 0,081. | 140,7%. |

Коэффициент износа в 2011 году в сравнении с 2010 снижается на 0,002 а коэффициент годности увеличивается на 0,081.

1 Оценка платежеспособности и финансовой устойчивости.

Таблица 3.

Анализ платежеспособности и финансовой устойчивости предприятия.

Показатель. | Абсолютное отклонение. | ||

К финансовой автономии. | 0,66. | 0,75. | 0,09. |

К финансовой зависимости. | 1,5. | 1,3. | — 0,2. |

К финансового риска. | 0,6. | 0,4. | — 0,2. |

К маневренности СК. | 0,4. | 0,4. | |

К структуры покрытия долгосрочных вложений. | ; | ; | ; |

К долгосрочного привлечения заемных средств. | ; | ; | ; |

К финансовой независимости капитализованных источников. |

Анализ платежеспособности и финансовой устойчивости показал, что на ПАТ «ТД Сельхоздеталь» Коэффициент финансовой зависимости уменьшается на 20% грн и составляет в 2011 году 130% грн, что является положительной тенденцией и положительно сказывается на финансовом положении предприятия.

Коэффициент финансовой автономии составляет в 2010 г. 0,66 а в 2011 г. увеличивается на 9% и составляет 75% а это значит, что доля собственности владельцев предприятия в общей сумме авансированных средств увеличивается.

Коэффициент финансового риска также снижается на 20% и составляет 40%, а это говорит о том, что зависимость предприятия от внешних инвесторов и кредиторов снижается. Оптимальное значение данного коэффициента — менее или равно 0,5. Критическое значение — 1.

Коэффициент финансовой независимости капитализированных источников составляет 100% а это значит что у предприятия очень высокая доля собственного капитала Таким образом, можно сделать вывод, о том, что за анализируемый период общее финансовое состояние ПАО «ТД Сельхоздеталь» улучшается, и предприятие работает эффективно.

Важным показателем который характеризует финансовую устойчивость предприятия, является вид источников финансирования материальных оборотных средств Стоимость материальных оборотных средств рассчитывается по формуле:

З = стр. 100 ф.1+стр110 ф.1+стр120 ф.1+стр.130 ф.1стр.140 ф.1.

З2010 =788,3 тыс. грн.

З2011 =790,2тыс. грн.

Стоимость материальных оборотных средств увеличивается на 1,9 тыс. грн.

Для характеристики источников формирования материальных средств (запасов) используем следующие показатели:

1) Собственные оборотные средства:

Кс.об. = стр. 380 ф.1-стр.080 ф.1.

Кс.об.2010 = 7096,0−4198,0 =2898 тыс. грн.

Кс.об.2011 = 7220,8−4225,6 = 2994,4 тыс. грн.

2) Собственные оборотные средства и долгосрочные заемные источники формирования запасов (функционирующий капитал)

Кс.дз. = (стр. 380 ф.1 — стр. 080 ф.1) + стр. 480 ф.1.

Кс.дз.2010 = 7096 — 4198,0 = 2898 тыс. грн.

Кс.дз.2011 = 7220,8 — 4225,6 = 2994,4 тыс. грн.

3) Общая величина основных источников формирования запасов:

Ко = стр. 380 ф.1+стр.480 ф.1+стр500 ф.1 — стр080 ф.1.

Ко2010 = 7096,0 + 1000,0 — 4198,0 = 3898 тыс. грн.

Ко2011 = 7220,0 + 1000,0 — 4225,6 = 3994,4 тыс. грн.

Трем показателям наличия источников финансирования запасов соответствует три показателя обеспеченности запасов источниками формирования:

1) Излишек или недостаток собственных оборотных средств:

Фс = Кс. об — З Фс2010 = 2898 — 788,3 = 2009,7 тыс. грн.

Фс2011 = 2994,4 — 790,2 = 2204,2 тыс. грн.

2) Излишек или недостаток собственных оборотных средств и долгосрочных заемных источников формирования запасов:

Фт = Кс.дз. — З Фт2010 = 2898 — 788,3 = 2009,7 тыс. грн.

Фт2011 = 2994,4 — 790,2 = 2204,2 тыс. грн.

3) Излишек или недостаток общей величины основных источников формирования запасов:

Фо = Ко — З Фо2010 = 3898 — 788,3 = 3109,7 тыс. грн.

Фо2011 = 3994,4 -790,2 = 3204,2 тыс. грн.

Таблица 4.

Сводная таблица показателей по типам финансовой устойчивости.

Показатели. | Тип финансовой устойчивости. | |||

абсолютная. | нормальная. | Неустойчиво состояние. | Критическое состояние. | |

Фс = Кс. ОбЗ. | Фс > 0. | Фс < 0. | Фс < 0. | Фс < 0. |

Фт = Кс. Дз — З. | Фт > 0. | Фт > 0. | Фт < 0. | Фт < 0. |

Фо = Ко — З. | Фо > 0. | Фо > 0. | Фо > 0. | Фо < 0. |

Показатели. | Абсолютное отклонение. | Относительное отклонение %. | ||

Фс. | 2009,7 > 0. | 2204,0 > 0. | 195,0. | 1,0. |

Фт. | 2009,7 > 0. | 2204,0 > 0. | 195,0. | 1,0. |

Фо. | 3109,7 > 0. | 3204,2 > 0. | 94,5. | 1,1. |

Как мы видим, из расчетов и таблицы приведенной выше, у данного предприятия абсолютная финансовая устойчивость, так как излишки или недостаток собственных оборотных средств, излишки или недостаток общей величины основных источников формирования запасов, излишки или недостаток собственных оборотных средств и долгосрочные заемные источники формирования запасов, имеют значение больше 0.

2 Оценка кредитоспособности предприятия и ликвидности его баланса Таблица 5.

Анализ ликвидности.

Показатель. | 2010 г. | 2011 г. | абсолютное изменение. |

Коэффициент текущей общей ликвидности. | 1,8. | 2,2. | 0,4. |

Коэффициент быстрой ликвидности. | 1,6. | 1,7. | 0,1. |

Коэффициент абсолютной ликвидности. | 0,0003. | 0,004. | 0,004. |

Как показали расчеты абсолютная ликвидность увеличилась на 0,004, общая текущая ликвидность увеличилась на 0,4 и быстрая ликвидность увеличилась на 0,1 тыс.грн.

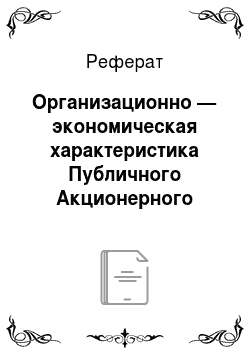

Для дальнейшей характеристики предприятия необходимо определить ликвидность баланса. Для определения ликвидности баланса необходимо сопоставить итоги приведенных групп по активу и пассиву.

Проанализируем ликвидность баланса ПАО «ТД Сельхоздеталь» за 2010 и 2011 года. (талб.6, 7).

Таблица 6.

Ликвидность баланса2010г.

Актив. | знак неравенства. | Пассив. | |

Показатель. | Значение. | Показатель. | Значение. |

А1. | 4198,0. | П1. | 7096,0. |

А2. | 6544,8. | П2. | ; |

А3. | 3,4. | П3. | ; |

А4. | ; | П4. | 3650,2. |

Таблица 7.

Ликвидность баланса2012г.

Актив. | знак неравенства. | Пассив. | ||

Показатель. | Значение. | Показатель. | Значение. | |

А1. | 4225,6. | П1. | 7220,8. | |

А2. | 5420,1. | П2. | ; | |

А3. | 4,2. | П3. | ; | |

А4. | ; | П4. | 2438,1. |

Баланс считается ликвидным, если соблюдаются следующие неравенства:

Как мы видим из таблицы 6 и таблицы 7 баланс на предприятии ПАТ «ТД Сельхоздеталь» неликвиден потому, что итог первого раздела баланса актива меньше чем итог первого раздела пассива баланса.

4. Оценка деловой активности и рентабельности Таблица 8.

Анализ деловой активности.

Показатель. | 2010 г. | 2011 г. | абсолютное изменение. | относительное изменение. |

1. Коэффициент оборачиваемости активов. | 1,7. | 2,3. | 0,6. | 134,9%. |

2. Коэффициент оборачиваемости дебиторской задолженности. | 969,9. | 1304,7. | 334,8. | 134,5%. |

3. Период оборачиваемости дебиторской задолженности. | 0,4. | 0,3. | — 0,1. | 74,3%. |

4. Коэффициент оборачиваемости кредиторской задолженности. | 9,7. | 13,6. | 3,9. | 140,2%. |

5. Период оборачиваемости кредиторской задолженности. | 37,6. | 26,8. | — 10,8. | 71,3%. |

6. Оборачиваемость основных средств. | 280,1. | 394,6. | 114,5. | 140,9%. |

Как показали расчеты коэффициент оборачиваемости активов увеличился на 0,6грн., коэффициент оборачиваемости дебиторской задолженности увеличился на 334,8 грн. Период оборачиваемости дебиторской задолженности уменьшился на 0,1 грн. Коэффициент оборачиваемости кредиторской задолженности увеличился на 3,9 грн., Период оборачиваемости кредиторской задолженности уменьшился на 10,8 грн., оборачиваемость основных средств увеличилась на 114,5 грн.

Таблица 9.

Анализ рентабельности предприятия.

Показатель. | 2010 г. | 2011 г. | абсолютное изменение. | относительное изменение. |

1. Рентабельность совокупного капитала. | 1,6%. | 5,5%. | 3,9%. | 351,7%. |

2. Рентабельность собственного капитала. | 0,0%. | 0,0%. | ||

3. Валовая рентабельность продаж. | 0,0%. | 0,0%. | ||

4. Операционная рентабельность продаж. | 0,0%. | 0,0%. | ||

5. Чистая рентабельность. | 0,0%. | 0,0%. | ||

6. Валовая рентабельность производства. | 0,0%. | 0,0%. | ||

7. Чистая рентабельность производства. | 0,0%. | 0,0%. |

Рентабельность совокупного капитала увеличилась на 3,9%.

Оценка потенциального банкротства Для определения признаков банкротства предприятия воспользуемся формулой Zсчета Эдварда Альтмана.

Z = 1,2Х1 + 1,4Х2 + 3,3Х3 + 0,6Х4 + 1 Х5 (1.1).

Где Z — интегральный показатель уровня банкротства;

Х1 отношение собственного капитала к сумме всех активов предприятия;

Х2 отношение нераспределенной прибыли к сумме всех активов;

Х3 уровень доходности активов;

Х4 коэффициент финансового риска;

Х5 коэффициент оборачиваемости активов.

2010 г 2011 г Х1 = 0,27 Х1 = 0,31.

Х2 =0,18 Х2 = 0,21.

Х3 = 0 Х3 = 0.

Х4 = 1,94 Х4 = 2,96.

Х5 = 1,61 Х5 = 2,41.

Z2010 =1,2*0,27+1,4*0,18+3,3*0+0,6*1,94+1*1,61 = 3,026.

Z2011 =1,2*0,31+1,4*0,21+3,3*0+0,6*2,96+1*2,41 =4,852.

Данные расчета свидетельствуют о том, что в анализируемом периоде отсутствуют признаки банкротства т.к. его интегральный показатель рассчитанный по формуле Альтмана имеет значение больше 3.