Этап ввода начальных остатков

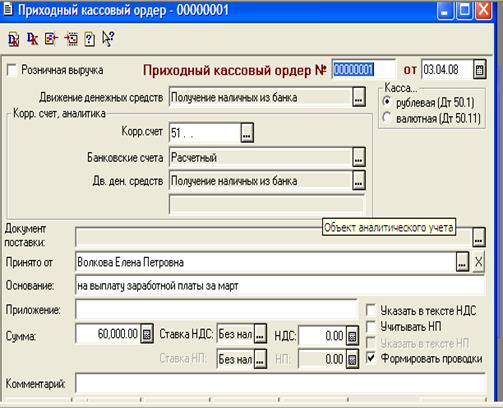

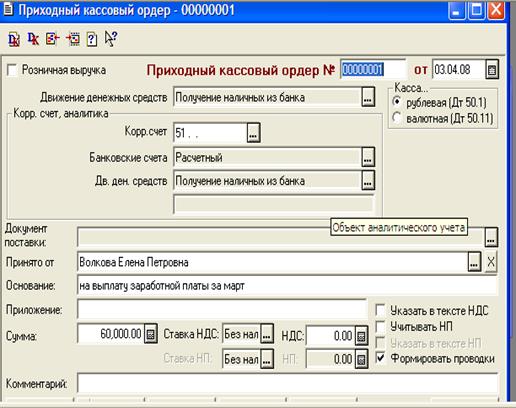

Амортизация в апреле не начисляется, так как основное средство принято в эксплуатацию только в апреле, а амортизация начисляется со следующего месяца постановки на учет, то есть с мая. Кроме того, на начало месяца в организации имеется невыплаченная заработная плата, поэтому 03.04.08 г. в банке было получено 60 000 руб. (Д 50 К 51), деньги оприходованы в кассу (рис. 26). На 1апреля 2008 года… Читать ещё >

Этап ввода начальных остатков (реферат, курсовая, диплом, контрольная)

база бухгалтерский хозяйственный операция.

На 1апреля 2008 года начальные остатки по активным счетам (дебет) и пассивным счетам (кредит) вводятся операцией вручную, при этом остатки введены на 31.03.2008 г. (рис.15).

Для проверки правильности формируется оборотно-сальдовая ведомость, дебет и кредит которой должны совпадать (рис. 16−17).

Этап ввода в журнал операций текущих операций и проводок за месяц

Все операции за месяц в программу можно внести при формировании соответствующих документов, в таблице 3 представлены все операции предприятия и документы с помощью которых они вводятся.

3. Хозяйственные операции за апрель 2008 г.

№ оп. | дата. | сумма. | дебет. | кредит. | Документ. | |

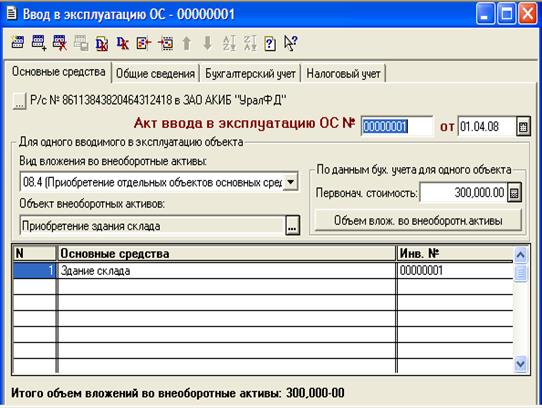

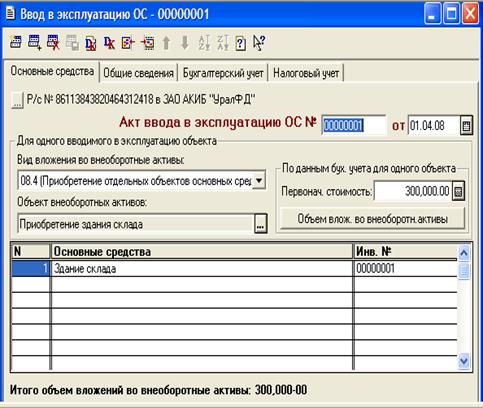

01.04.08. | Введениев эксплуатацию объекта ОС — здание склада. | 01.1. | 08.04. | Ввод в эксплуатацию ОС (рис. 18−20). | ||

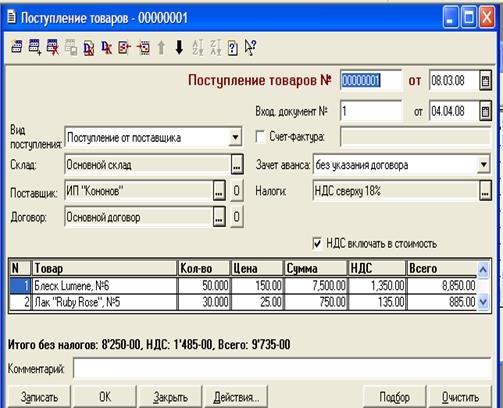

04.04.08. | Поступление товара от ИП «Кононов». | Поступление товара (рис.21). | ||||

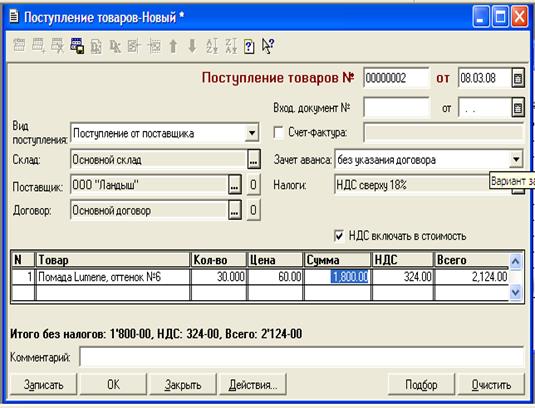

04.04.08. | Поступление товара от ООО «Ландыш». | Поступление товара (рис. 22). | ||||

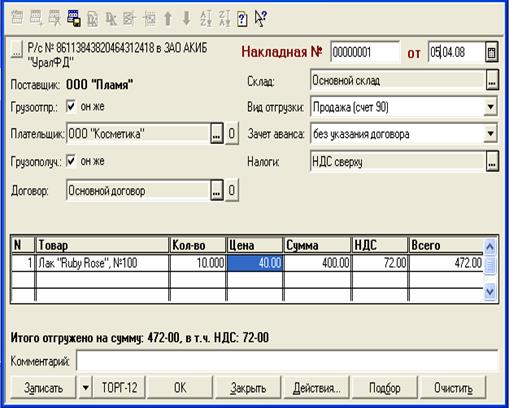

05.04.08. | Продажа товара ООО «Косметика». | Накладная (рис. 23). | ||||

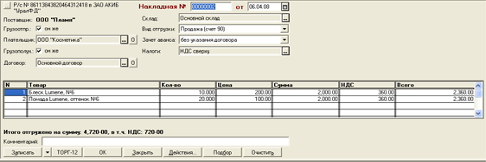

06.04.08. | Продажа товара ООО «Косметика». | Накладная (рис. 24). | ||||

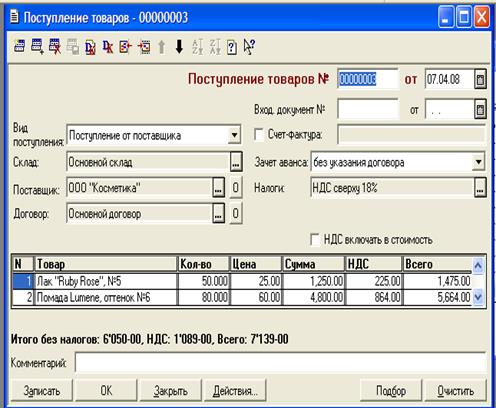

07.04.08. | Поступление товара от ООО «Ландыш». |        Поступление товара (рис. 25). |

Кроме того, на начало месяца в организации имеется невыплаченная заработная плата, поэтому 03.04.08 г. в банке было получено 60 000 руб. (Д 50 К 51), деньги оприходованы в кассу (рис. 26).

Этап расчета заработной платы и закрытия месяца

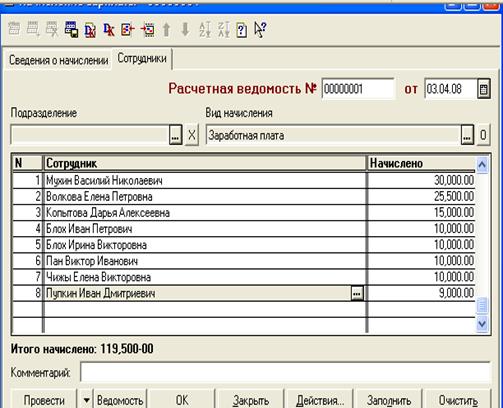

Для расчета зарплаты производится ее начисление в ведомости по всем сотрудникам, при этом счета отнесения затрат формируются из списка сотрудников.

Амортизация в апреле не начисляется, так как основное средство принято в эксплуатацию только в апреле, а амортизация начисляется со следующего месяца постановки на учет, то есть с мая.

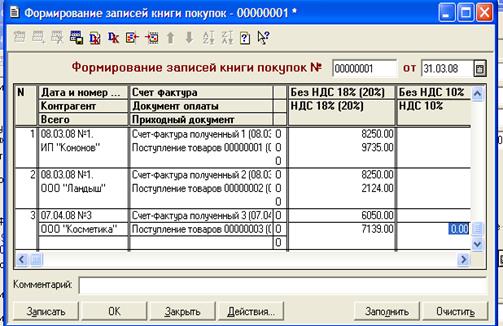

Далее используя регламентные документы, формируем книгу покупок и продаж за месяц (рис. 30,31).

Последний этап — закрытие месяца, который происходит в автоматическом режиме (рис. 32).

Этап формирования стандартных и специализированных отчетов, исходя из показателей деятельности предприятия за месяц

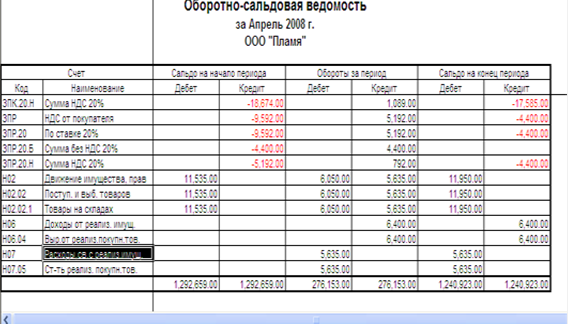

В первую очередь необходимо рассчитать бухгалтерские итоги на период — 2 квартал 2008 года (меню Операция), затем сформировать оборотно-сальдовую ведомость за апрель 2008 года (рис. 33) и проанализировать ее результаты.

Далее формируется регламентированный отчет — Баланс (форма № 1) и Отчет о прибылях и убытках за этот же период. (рис. 34, 35, 36).