Расчет экономической эффективности инвестиционного проекта установки оборудования для производства пельменей

Ипр — прочие затраты, связанные с приобретением прав на объекты основных средств и их доведением до состояния, в котором они пригодны для эксплуатации (1−2% от стоимости оборудования). Если денежный поток распределен неравномерно, период окупаемости рассчитывается прямым подсчетом числа месяцев, в течение которых инвестиции будут погашены кумулятивным доходом: Расходы на оплату труда Для… Читать ещё >

Расчет экономической эффективности инвестиционного проекта установки оборудования для производства пельменей (реферат, курсовая, диплом, контрольная)

Технико-экономическое обоснование проекта.

Необходим комплект оборудования в составе: агрегат (автомат) для формования пельменей, оборудование для приготовления теста (мукопросеиватель, тестомес), фарша (мясорубка, фаршемешалка), а также для замораживания и хранения пельменей и сырья (холодильные камеры — низкои среднетемпературная).

Оборудование размещается в помещении, в котором имеются все соответствующие коммуникации и которое отвечает санитарным нормам.

Главный критерий выбора — возможность обеспечить 100%-ную реализацию продукции. Для малых пельменных цехов на рынке пищевого технологического оборудования предлагаются пельменные аппараты производительностью от 50 до 250 кг/час как отечественного, так и импортного производства.

Технология производства пельменей

Технологический процесс производства замороженных пельменей должен осуществляться в соответствии с санитарными правилами и с инструкцией по мойке и профилактической дезинфекции для предприятий мясной промышленности.

Технологический процесс начинается с подготовки сырья: муки, мяса, ингредиентов.

- · Муку, просеянную на мукопросеивателе с магнитоуловителем (МПМ-800М, «КАСКАД») и очищенную от металлических и прочих примесей, выдерживают на складах не менее одной недели для созревания при температуре 20−250С и относительной влажности 75−85%.

- · Мясо, охлаждённое и размороженное, зачищают от загрязнений, кровяных сгустков и оттисков клейм и направляют на обвалку и жиловку для отделения от костей и жил.

- · Жилованное мясо измельчают на мясорубке (МИМ-300) с использованием решетки с диаметром отверстий 2 — 3 мм.

- · Лук (светлый репчатый) очищают от оперения и промывают холодной водой, а затем измельчают на мясорубке или овощерезке.

- · Мясной фарш готовят в фаршемешалке (ИПКС-019). При приготовлении фарша мясное сырьё, лук, пряности, воду отвешивают в соответствии с рецептурой.

- · Замешивание теста. Мука, подаваемая для приготовления теста, должна иметь температуру 18−200С. Замешивание теста происходит в тестомесе (ОН-199А). Согласно рецептуре производится добавление яиц, соли, воды.

- · Формовка пельменей осуществляется на пельменных автоматах (НПА-1М-01).

Рецептура

- · Существуют разнообразные рецептуры приготовления пельменного (вареничного) фарша и теста.

- · Ниже приведены рецептуры для пельменей «столовых» из расчета на 100 кг пельменей (1 час работы пельменного аппарата НПА-1М).

Рецептура пельменей (на 100 кг)

Таблица.2.1.

Тесто крутое. | Фарш мясной. | ||

Мука (высш.сорт). | 30,8 кг. | Говядина (высш.сорт). | 28 кг. |

Яйцо. | 60 шт. | Свинина. | 15 кг. |

Соль. | 0,69 кг. | Лук репчатый. | 3,8 кг. |

Вода. | 10 — 12 л. | Соль. | 0,8 кг. |

Перец чёрный. | 0,05 кг. | ||

Вода. | 9 л. |

Закупочные оптовые цены на сырьё и материалы Таблица. 2.2.

Сырьё. | Цена. |

Мука высшего сорта. | 3 грн/кг. |

Вода. | 15 грн/м3 |

Яйцо. | 6 грн/дес. |

Говядина. | 45 грн/кг. |

Свинина. | 50 грн/кг. |

Лук репчатый. | 2 грн/кг. |

Соль. | 1 грн/кг. |

Перец черный. | 50 грн /кг. |

Исходные данные для расчетов

- · Среднемесячная заработная плата рабочего — 1800 грн.

- · Среднемесячная заработная плата мастера (1 чел.) — 2100 грн.

- · Дополнительное количество рабочих — 2 чел.

- · Количество рабочих дней в году — 250

- · Режим работы цеха — 2 смены

- · Продолжительность смены — 8 часов

- · Норматив расхода картонной и полиэтиленовой тары на 10 кг пельменей — 2 грн

- · Норматив распределения транспортных расходов (в % к стоимости сырья) — 0,8

- · Норматив распределения административных расходов (в % к сумме производственной себестоимости продукции за вычетом материальных расходов) — 36

- · Норматив распределения прочих операционных расходов (в % к сумме производственной себестоимости продукции) — 0,21

- · Норматив распределения расходов на сбыт (в % к производственной себестоимости) — 0,16

- · Норматив отчислений в фонды социального страхований — 38%

- · Годовая норма амортизационных отчислений — 24%

- · Мощность внедряемого оборудования — 10 квт.

- · Тариф за 1 кВт· час электроэнергии — 0,7 грн.

- · Ставка налога на прибыль — 23%

- · Производительность линии -100 кг/ч

- · Цена единицы продукции

Стоимость устанавливаемого оборудования (тыс.грн.).

Таблица 2.3.

Перечень оборудования. | Количество. | Цена за единицу тыс.грн. | Стоимость тыс.грн. |

Пельменный аппарат НПА-1М-01. | |||

Стол производственный (нерж.) 1500×700×900. | |||

Мукопросеиватель (МПМ-800М). | |||

Электромясорубка (МИМ-300). | |||

Тестомес для крутого теста (ОН-199А). | |||

Камера холодильная КХН-4 (до -18оС). | |||

Стеллажные тележки с лотками. | |||

Полуавтомат упаковочный (РТ-ПМ-11). | |||

Итого. |

Для расчета суммы текущих затрат в процессе реализации проекта за основу принимаем калькуляцию себестоимости производства пельменей.

Годовой выпуск продукции (т):

При производительности линии -100кг/ч :

/год

Определение общей суммы инвестиций

И = И н.т. + И м. + И д. + И нир. + Ипр. (2.1)

где:

И н.т. — суммы, уплаченные поставщикам новой техники или себестоимость ее изготовления хозяйственным способом;

И м. — расходы на установку, монтаж и наладку оборудования (устанавливается норматив в процентах к стоимости оборудования — 10−15%);

И д. — стоимость работ по демонтажу заменяемой техники (2−3% от стоимости оборудования);

И нир. — стоимость проектных и конструкторских работ (5−10% от стоимости оборудования) ;

Ипр — прочие затраты, связанные с приобретением прав на объекты основных средств и их доведением до состояния, в котором они пригодны для эксплуатации (1−2% от стоимости оборудования).

Внедрение данного технического мероприятия не предусматривает проведение демонтажных и проектно-конструкторских работ.

Общая стоимость оборудования:

Стоимость монтажных работ:

Прочие затраты, связанные с вводом в эксплуатацию оборудования:

Общая сумма инвестиционных расходов;

Материальные затраты на 1 т продукции Таблица.2.4.

Наименование. | Стоимость единицы сырья. | Расход сырья на 1 т готовой продукции. | Всего затрат на производство 1 т готовой продукции, грн. |

мука. | 3 грн/кг. | 308кг/т. | |

яйцо. | 6 грн/дес. | 600 шт/т. | |

соль. | 1 грн/кг. | 6,9 кг/т. | 6,9. |

вода. | 15 грн/м3 | 0,21 м3/т. | 3,15. |

говядина. | 45 грн/кг. | 280 кг/т. | |

лук. | 2 грн/кг. | 38 кг/т. | |

свинина. | 50 грн/кг. | 150кг/т. | |

перец черный. | 50 грн/кг. | 0,5 кг/т. | |

Всего. |

Расходы на сырье за год:

21 495грн. 400 / 1000 = 8598 тыс.грн.

Стоимость электроэнергии определяется исходя из мощности оборудования и двухсменного режима работы:

Расходы на тару:

400 000кг 2 грн./ (10кг 1000) = 80 тыс.грн.

Общая сумма материальных расходов:

8598 + 28 + 80 = 8706 тыс.грн

Расходы на оплату труда Для обслуживания внедряемого оборудования необходимо в каждой смене ввести две штатных единицы рабочих, труд которых оплачивается повременно.

Дополнительные расходы на оплату труда рассчитываются исходя из среднемесячной заработной платы промышленно-производственного персонала.

Отчисления в фонды социального страхования Отчислений в фонды социального страхования начисляются по установленному нормативу от расходов на оплату труда:

Амортизационные отчисления начисляются.

АО = И На, (2.2)

где:

И — сумма инвестиционных затрат, направленных на модернизацию технологического оборудования;

На — годовая норма амортизационных отчислений по данной группе основных фондов, выраженная десятичной дробью.

Расходы на ремонт оборудования за год составляют 5% его первоначальной стоимости:

Транспортные расходы определяются по нормативу (0,8%) от стоимости обрабатываемого сырья:

8598тыс.грн. 0,008 = 68,8 тыс.грн.

Общепроизводственные расходы распределяются между отдельными видами продукции пропорционально основной заработной плате производственного персонала, обслуживающего линию. Норматив распределения — 240%.

68,4 2,4 = 164,2 тыс.грн.

Производственная себестоимость продукции (тыс.грн.).

Таблица 2.5.

Статьи затрат на выпуск и реализацию … Таблица 2.6.

Затраты на производство 1 т пельменей Цена 1 т продукции: 24,5 тыс. грн Расчет показателей эффективности проекта Таблица 2.7.

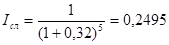

Расчет Доход от реализации продукции Доход от реализации продукции определяется как произведение цены на ее годовой объем. Всего: Текущие расходы — всего Всего: В том числе сумма амортизационных отчислений Всего: Проценты за кредит Всего: Прибыль до налогообложения Прибыль до налогообложения определяется как разница между доходом от реализации и текущими расходами Всего: Чистая прибыль Чистая инвестиционная прибыль (ЧП) рассчитывается вычитанием из суммы инвестиционной прибыли (П) налога на прибыль: ЧП = П (1- Нпр.), (2.3). где: Нпр — действующая ставка налога на прибыль, выраженная десятичной дробью. АО - годовая сумма амортизационных отчислений. Всего: Денежный поток Всего: Принимаем ставку дисконта 32% (21% - ставка ссудного процента, 8% - инфляционная составляющая, 3% - премия за риск). Расчет дисконтных множителей для сложного процента производим по формуле:  (2.4). где: i — дисконтный коэффициент; n — год эксплуатации проекта. 1 период 4 период.  2 период 5 период.    3период.  Настоящая стоимость денежного потока в каждом периоде определяется умножением суммы денежного потока на дисконтный множитель.

Кумулятивный дисконтированный денежный поток на конец каждого временного периода — это разница между дисконтированным денежным потоком за предыдущие периоды и суммой инвестированных в проект средств:

Значение показателя кумулятивного дисконтированного потока реальных денег на конец последнего периода это чистый дисконтированный доход за период реализации проекта. Если значение этого показателя положительное, проект является эффективным. Если денежный поток распределен неравномерно, период окупаемости рассчитывается прямым подсчетом числа месяцев, в течение которых инвестиции будут погашены кумулятивным доходом: 1 год 9мес.  Период окупаемости инвестиций находится в точке перехода отрицательного значения кумулятивного дисконтированного денежного потока в положительное. Период окупаемости инвестированного капитала 1 года и 9 месяцев. Проект является экономически эффективным. |