Методы калькулирования.

Себестоимость продукции: её состав и виды

Применяется попередельное калькулирование в отраслях промышленности с комплексным использованием сырья, где производственный процесс характеризуется наличием отдельных стадий технологического цикла с самостоятельной технологией и организацией производства. Примером таких отраслей являются: химическая, целулозно-бумажная, хлопчатобумажная, металлургическая и др. При применении попередельного… Читать ещё >

Методы калькулирования. Себестоимость продукции: её состав и виды (реферат, курсовая, диплом, контрольная)

Методы учета затрат и калькулирования себестоимости — это совокупность способов регистрации, сводки и обобщения в учетных документах данных о затратах на производство продукции и исчисления себестоимости по всей продукции в целом, по видам и единицам продукции.

Применяются следующие основные методы учета и калькулирования фактической себестоимости предприятия:

нормативный;

позаказный;

попередельный;

попроцессный (простой).

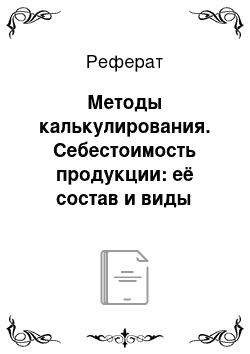

![Классификация методов учета затрат и калькулирования [5].](/img/s/9/26/2038426_1.png)

Рисунок 1 Классификация методов учета затрат и калькулирования [5].

Нормативный метод основан на составлении нормативной калькуляции по действующим на начало календарного периода нормам и последующем выявлении отклонений от этих норм и нормативов в течение производственного цикла изготовления изделий. Нормативный метод учета затрат и калькулирования себестоимости продукции применяется на предприятиях с массовым и серийным характером производства, в первую очередь в обрабатывающих отраслях промышленности.

Основные элементы и результаты нормативного метода представлены в таблице Таблица 1 Основные элементы и результаты нормативного метода учета затрат и калькуляции себестоимости продукции.

Основные элементы. | Основные результаты. |

Составление нормативных калькуляций себестоимости по изделиям на основе действующих норм и нормативов Тщательный контроль за соблюдением технологии изготовления изделий Корректировка нормативных калькуляций с учетом изменений норм за начало текущего месяца Раздельный учет затрат производства по нормам и отклонениям от норм Учет изменений норм и нормативов и расчет отчетных калькуляций себестоимости изделий Расчет себестоимости незавершенного производства на основе нормативной себестоимости, а также расчет себестоимости брака. | Возможность оперативного предварительного контроля производственных затрат Определение причин отклонений фактических затрат от норм и нормативов, учитываемых в нормативных калькуляциях себестоимости Установление виновников отклонений от норм и нормативов Оперативное определение периода и времени изменения норм и нормативов в процессе производства Расчет нормативных калькуляций себестоимости узлов, деталей и блоков. |

Отклонение от норм считается как экономия, так и дополнительный расход сырья, материалов, заработной платы и другие производственные затраты.

Для определения фактической себестоимости изделия его нормативную себестоимость по каждой статье умножают на исчисленные в ведомости сводного учета затрат индексы отклонения от норм. Расчет фактической себестоимости осуществляется по следующей формуле:

Фс = Нс ± Он ± Ин, где Фс — фактическая себестоимость;

Нс — нормативная себестоимость;

Он — отклонения от норм (экономия или перерасход);

Ин — изменения норм (в сторону их увеличения или уменьшения).

Для расчета фактической себестоимости единицы продукции необходимо рассчитать индексы отклонений от норм и изменений норм:

Нормативный метод учета обеспечивает оперативность и возможность предварительного контроля производственных затрат и фактически удовлетворяет все требования и управленческого учета, что говорит о назначении учетной информации и её важности. Нормативный метод соответствует широко применяемой на Западе системе «стандарт-кост» («standart-cost»), которая состоит из стандартов (норм) на затраты материалов, труда, накладных расходов и разработанных на их основе стандартных калькуляций.

Позаказный метод. Производство и калькулирования себестоимости продукции применяется преимущественно в индивидуальных и мелкосерийных производствах. Объектом учета и калькулирования при данном методе является отдельный производственный заказ.

Сущность данного метода заключается в том, что прямые затраты учитываются в разрезе установленных статей калькуляции по отдельным производственным заказам. Остальные затраты учитываются по местам их возникновения и включаются в себестоимость отдельных заказов в соответствии с установленной базой распределения. Объектом учета является отдельный заказ. До момента сдачи заказа затраты по его изготовлению считаются незавершенным производством. Если заказ является единичным изделием, его себестоимость рассчитывается путем суммирования всех затрат. В случаях когда заказ представляет собой партию изделий, то себестоимость рассчитывается путем суммирования затрат по изготовлению всей партии. Если необходимо рассчитать себестоимость одной единицы изделия общие производственные затраты делят на количество единиц в партии.

К недостаткам донного метода учета затрат и калькулирования себестоимости продукции следует отнести также отсутствие оперативного контроля за уровнем затрат, сложность и громоздкость инвентаризации незавершенного производства.

Попередельный метод калькулирования применяется в отраслях с серийным и поточным производством, когда одинаковые изделия проходят в определенной последовательности через все этапы производства, называемые переделами. Передел — это часть технологического процесса (совокупность технологических операций), заканчивающаяся получением готового полу — фабриката, который может быть отправлен в следующий передел или реализован на сторону.

Объектом калькулирования попередельного метода является продукт каждого законченного передела, включая переделы, в которых одновременно получают несколько продуктов. Сущность данного метода заключается в том, что в текущем учете затраты отражают не по видам продукции, а по переделам (стадиям) производства, даже если в одном переделе получают продукцию разных видов.

Отличительными особенностями попередельного метода учета от позаказного калькулирования, являются:

- — обобщение затрат по переделам, без отнесения к отдельным заказам — это позволяет калькулировать себестоимость продукции каждого передела;

- — списание затрат производится за календарный период, а не за период изготовления заказа;

- — организуется аналитический учет к синтетическому счету 20 «Основное производство» по каждому переделу;

- — метод отличается простотой и дешевизной. Нет необходимости в заведении карточек учета заказов, нет необходимости распределять косвенные расходы между отдельными заказами.

Применяется попередельное калькулирование в отраслях промышленности с комплексным использованием сырья, где производственный процесс характеризуется наличием отдельных стадий технологического цикла с самостоятельной технологией и организацией производства. Примером таких отраслей являются: химическая, целулозно-бумажная, хлопчатобумажная, металлургическая и др. При применении попередельного метода учет организуют таким образом, чтобы обеспечить контроль за использованием материалов на производстве. На практике наиболее частым является применение балансов исходного сырья, расчетов выхода продукта или полуфабриката, отходов, брака.

На предприятиях с массовым производством, когда номенклатура выпускаемой продукции строго ограничена, предприятие специализируется на выпуске одного-двух изделий, также применяется попередельный метод учета.

К особенностям массового типа производства относятся: неизменный выпуск небольшой номенклатуры изделий в больших количествах, специализированные рабочие места для постоянного выполнения закрепленной за ними операциями, малый объем ручных работ и повышенный удельный вес механизированных и автоматизированных процессов, труд рабочих специализируется на выполнении однотипных работ.

Условная единица — набор затрат, необходимый для производства одной законченной единицы продукции. Она включает в себя затраты основных материалов, заработную плату, общепроизводственные расходы.

Метод условных единиц предполагает, что для производства одной единицы законченной продукции требуется одна условная единица основных материалов и одна условная единица добавленных затрат.

Калькулирование затрат может осуществляться:

- — методом ФИФО (обработка единиц затрат происходит по мере того, как новые изделия поступают в обработку, т. е. новые материалы не поступают в первый передел пока не будут обработаны первые предметы труда)

- — метод усреднения (предполагает, что запасы единиц продукции на начало периода были начаты и закончены в пределах отчетного периода). Наиболее предпочтение отдается методу ФИФО.

При калькулировании себестоимости продукции с применением попередельного метода заполняют 3 аналитические таблицы. В первой таблице рассчитывают объем производства в условных единицах, во второй оценивают себестоимость одной условной единицы продукции. В заключительной третьей таблице определяют себестоимость готовой продукции и незавершенного производства.

Попроцессный метод чаще всего применяют в отраслях добывающей промышленности (газовой, нефтяной, угольной и т. д.) и энергетики. Предприятия данных отраслей характеризуются массовым типом производства, непродолжительным циклом, ограниченной номенклатурой выпускаемой продукции, а также единой единицей измерения и отсутствием незавершенного производства. В этих отраслях выпускаемая продукция является одновременно объектом учета затрат и объектом калькулирования.

В связи с этим среднюю себестоимость продукции определяют, используя одноступенчатую калькуляцию. Расчет себестоимости проводится в три этапа:

На первом: рассчитывается производственная себестоимость всей произведенной продукции, а затем производственные затраты делят на количество произведенных изделий производится определение себестоимости единицы продукции.

На втором этапе сумма управленческих и сбытовых издержек делится на количество реализованной за отчетный период продукции.

На заключительном третьем этапе суммируют показатели, рассчитанные на первом и втором этапах.

На предприятиях с простейшей системой учета затрат по местам их возникновения себестоимость может определяться по методу простой двухступенчатой калькуляции.

Данный метод позволяет выделить издержки производства, административные и сбытовые. А также оценить запасы и готовую продукцию по производственной себестоимости, отнести на количество произведенной продукции издержки по управлению предприятием и сбыту продукции.

В случае если производственный процесс состоит из нескольких стадий (переделов), на выходе из которых находится промежуточный склад полу-фабрикатов, и запасы полуфабрикатов от передела к переделу меняются, используют метод многоступенчатой простой калькуляции. Учет издержек и количества изготовленных полуфабрикатов производят по каждому переделу. 7].