Анализ распределения и использования прибыли предприятия

В широком смысле слова рентабельность — это прибыльность, доходность. Предприятие является рентабельным, если результаты от продаж продукции (работ и услуг) покрывают его издержки и, кроме того, дают прибыль, достаточную для расширенного воспроизводства. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается… Читать ещё >

Анализ распределения и использования прибыли предприятия (реферат, курсовая, диплом, контрольная)

Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия [65, С. 47]. .

На основании данных таблицы 2.3.1 видно, что прибыль 2010 года (100%) была направлена на увеличение добавочного капитала, на выплату кооперативных выплат (дивидендов) направление не осуществлялось.

Таблица 2.3.1 — Направления использования прибыли Урмарского райпо по итогам 2011 г.

Направления использования прибыли. | Сумма, тыс. руб. | Структура, %. | ||

Выплата дивидендов. | -; | -; | -; | -; |

Создание добавочного капитала. | -; | |||

Создание фонда развития производства. | -; | -; | -; | -; |

Создание фонда потребления. | -; | -; | -; | -; |

Итого: | -; | -; |

Как видно из данных таблицы 2.3.1 Урмарское райпо по итогам работы 2011 года получило прибыль в сумме 1425 тыс. руб., которую направили на увеличение добавочного капитала. По итогам работы 2012 года райпо понесло убытки.

Абсолютная величина прибыли показывает, насколько безубыточно работает организация. Однако, по одному этому показателю, взятому изолированно, нельзя сделать обоснованные выводы об эффективности финансово-хозяйственной деятельности организации.

В качестве соизмерителя выступают уровни рентабельности и коэффициенты доходности. Показатели рентабельности являются важнейшими для оценки рыночной активности фирмы, эффективности использования экономического потенциала и финансовых ресурсов организации.

В широком смысле слова рентабельность — это прибыльность, доходность. Предприятие является рентабельным, если результаты от продаж продукции (работ и услуг) покрывают его издержки и, кроме того, дают прибыль, достаточную для расширенного воспроизводства.

Показатели рентабельности являются относительными и рассчитываются как отношение прибыли к стоимости используемых ресурсов. Экономический смысл показателей рентабельности заключается в оценке (показе) прибыли, получаемой с 1 руб. вложенных денежных средств. Эти показатели в наименьшей мере подвержены влиянию инфляции.

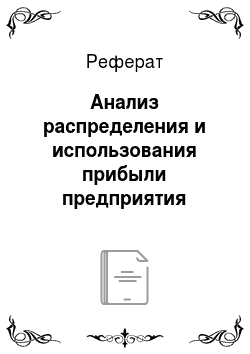

Прибыль на 1 руб. затрат, вложенных в проданную продукцию, — наиболее распространенный показатель рентабельности, определяемый по формуле:

(2.3.1.),.

где: П — прибыль от продажи продукции (за минусом налога на добавленную стоимость, акцизов и полных затрат на производство проданной продукции);

С — затраты на производство продукции (полная себестоимость с учетом коммерческих и управленческих расходов).

Доходность продаж показывает размер прибыли с 1 руб. проданной продукции:

(2.3.2.),.

где: В — выручка от продажи продукции (за минусом налога на добавленную стоимость, акцизов и других обязательных платежей).

Сравнение приведенных показателей позволяет оценить эффективность производственной деятельности, выбрать наиболее выгодные направления деловой активности, рационально изменять структуру продукции, определять экономически целесообразные объекты для инвестирования.

В последние годы наиболее значимым становится показатель доходности, так как он дает более наглядное представление о доходе предпринимателей не с позиций произведенных затрат, а с точки зрения объема продаж продукции. Для удобства последующего рассмотрения формулу доходности можно модифицировать следующим образом:

(2.3.3.),.

где: q — количество проданных единиц продукции;

р — цена продажи единицы продукции.

При фиксированном количестве проданных единиц продукции изменение доходности зависит от цен продаж и себестоимости.

Как видим из таблицы 2.3.2, доходность продаж в отчетном году снизилась на 7,36 пункта. Снижение дохода с 1 руб. проданной продукции может быть одним из сигналов рынка о сокращении спроса на услуги или о появлении более сильных конкурентов.

Таблица 2.3.2 — Оценка доходности продаж продукции (работ и услуг) Урмарсого райпо за 2011;2012 гг.

Показатели. | 2011 г. | 2012 г. | Откло; нение (+;-). |

Выручка от продажи продукции (работ, услуг) (В), тыс. руб. | +12 501. | ||

Полная себестоимость проданной продукции ©, тыс. руб. | +9504. | ||

Прибыль от продаж (П), тыс. руб. | +2997. | ||

Доходность продаж (ДП), %. | 1,57. | 3,21. | +1,64. |

Величина активов (А), тыс. руб. | +3503. | ||

Коэффициент оборачиваемости активов (Коб), обороты. | 2,66. | 2,71. | +0,05. |

Рентабельность активов (Ra), %. | 4,18. | 3,21. | — 0,97. |

Рассчитаем влияние на доходность продаж изменения объема и себестоимости проданной продукции способом цепных подстановок.

1. Изменение доходности продаж за счет изменения объема реализации:

Во — Сб ВбСб.

?Дп (?р) = Во — Вб (2.3.4.),.

где: Во — выручка от продажи продукции (работ, услуг) отчетного года;

Вб — выручка от продажи продукции (работ, услуг) базисного года;

Сб — полная себестоимость проданной продукции базисного года.

Подставив в формулу данные, получим:

?Дп (?р) =.