Анализ финансовых результатов деятельности предприятия

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 «Отчёт о прибылях и убытках». Показатели рентабельности характеризуют эффективность работы предприятия в целом… Читать ещё >

Анализ финансовых результатов деятельности предприятия (реферат, курсовая, диплом, контрольная)

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. Наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 «Отчёт о прибылях и убытках».

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях перехода к рыночной экономике составляет основу экономического развития предприятия. Рост прибыли создаёт финансовую базу для самофинансирования, расширенного производства, решение проблем социальных и материальных потребности трудового коллектива. За счёт прибыли выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Таким образом, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Данные для проведения вертикального и горизонтального анализа приведены в табл. 2.4.

Таблица 2.4. Анализ финансовых результатов деятельности за 2001 — 2003 годы, тыс. р.

Наименование показателя. | 2001 г. | 2002 г. | 2003 г. | Темп роста, %. | |

|

| ||||

Выручка от реализации товаров, продукции, работ, услуг. | 28 505,6. | 46 419,0. | 59 750,0. | +17 913,4. | +13 331,0. |

Себестоимость реализации товаров, продукции, работ, услуг. | 26 227,3. | 42 834,0. | 53 192,0. | +16 606,7. | +10 358,0. |

Валовая прибыль. | 2278,3. | 3585,0. | 6558,0. | +1306,7. | +2973,0. |

Прибыль (убыток) от реализации. | 646,0. | 818,8. | — 514,0. | +172,8. | — 1332,8. |

Прочие операционные доходы. | ; | ; | 135,0. | ; | +135,0. |

Прочие операционные расходы. | 251,2. | ; | 1007,0. | — 251,2. | +1007,0. |

Прочие внереализационные доходы. | 5,4. | 67,1. | 42,0. | +61,7. | — 25,1. |

Прочие внереализационные расходы. | 23,8. | 262,0. | 190,0. | 238,2. | — 72,0. |

Прибыль (убыток) отчетного периода. | 376,3. | 623,9. | — 1534,0. | +247,6. | — 2157,9. |

Прибыль (убыток) от обычной деятельности. | 244,6. | 474,2. | — 1534,0. | +229,6. | — 2008,2. |

Как видно из таблицы, основной составляющей балансовой прибыли ООО «Марийская фруктовая компания», на протяжении рассматриваемых трех лет, являлась прибыль от реализации.

Валовая прибыль торгового предприятия увеличилась в 2002 г. на 1306,7 тыс.р. или на 57,4% по сравнению с уровнем 2001 г. Валовая прибыль 2003 г. составила 6558 тыс. р., что выше уровня прибыли 2002 г. на 2973 тыс. р.

Из данных табл. 2,4 также видно, что балансовая прибыль в 2002 г. возросла по сравнению с 2001 г. на 247,6 тыс.р. или на 65,7%. Уменьшению балансовой прибыли в 2003 г. (на 2158 тыс.р.) способствовало отрицательное сальдо операционных и внереализационных доходов и расходов фирмы.

Таким образом, несмотря на рост выручки ООО «Марийская фруктовая компания» по итогам 2003 г. до 59 750 тыс. р. (рост на 28,7% по сравнению с 2002 г.), чистая прибыль фирмы в 2003 г. снизилась до 1534 тыс. р. убытка.

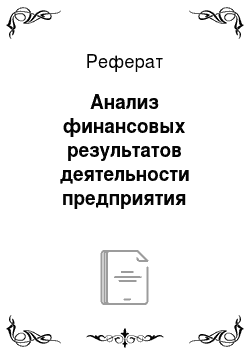

Наглядно динамика показателей финансовых результатов деятельности ООО «Марийская фруктовая компания» 2001 — 2003 гг. представлена на рис. 2.2.

Рис. 2.2. Динамика изменения показателей прибыли ООО «Марийская фруктовая компания» за 2001;2003 гг.

Мы наблюдаем ухудшение финансовых результатов деятельности предприятия в 2003 г., что говорит о снижении устойчивого состояния ООО «Марийская фруктовая компания».

В 2002 г. наблюдается рост прибыли от реализации по сравнению с 2001 г. В 2003 г. ООО «Марийская фруктовая компания» имеет убыток от реализации продукции в связи с высоким уровнем коммерческих расходов ООО «Марийская фруктовая компания».

Балансовый убыток в 2003 г. составил 1534 тыс.р. За последний 2003 г. предприятие ухудшило свои показатели: объем чистой прибыли уменьшился на 2008 тыс.р. по сравнению с 2002 г. Снижение произошло за счет увеличения расходов фирмы, так операционные расходы в 2003 г. составили 1007 тыс.р.

Прибыль от реализации на протяжении 2001;2002 гг. имела ярко выраженную тенденцию к росту, как следствие роста выручки от реализации. В 2003 год начался рост внереализационных расходов, при постоянном снижении прибыли от прочей реализации (операционных доходов минус аналогичных расходов), что, в конечном итоге, помешало росту балансовой и чистой прибыли.

Таким образом, деятельность ООО «Марийская фруктовая компания» является прибыльной в 2001;2002 гг., но наблюдается негативная динамика снижения балансовой прибыли предприятия на конец рассматриваемого периода.

Система показателей финансовых результатов включает в себя не только абсолютные, но и относительные показатели эффективности хозяйствования. К ним относятся показатели рентабельности.

Показатели рентабельности продукции, характеризующих уровень прибыльности (убыточности) производства. Показатели рентабельности являются относительными характеристиками финансовых результатов и эффективности деятельности предприятия.

Показатели рентабельности характеризуют эффективность работы предприятия в целом, доходность различных направлений деятельности. Они более полно, чем прибыль, характеризуют окончательные результаты хозяйствования, потому что их величина показывает соотношение эффекта с наличными или использованными ресурсами.

Расчет показателей рентабельности ООО «Марийская фруктовая компания» произведен в табл. 2.5.

Таблица 2.5. Расчет показателей рентабельности, %.

Наименование показателя. | 2001 г. | 2002 г. | 2003 г. | Изменение, (+,-). | |

|

| ||||

Общая рентабельность (140/ 010 ф. № 2). | 1,3. | 1,3. | — 2,6. | ; | — 3,96. |

Рентабельность всей реализованной продукции (050/010 ф. № 2). | 2,3. | 1,8. | — 0,9. | — 0,5. | — 2,7. |

Рентабельность продаж по чистой прибыли (190/ 010 ф. № 2). | 0,9. | 1,0. | — 2,6. | +0,1. | — 3,6. |

Общая рентабельность вложений. | 15,1. | 9,7. | — 8,1. | — 5,4. | — 25,9. |

Показатель общей рентабельности за отчетный период снизился с 1,3% в 2001 г. до -2,6% в 2003 г. Показатель рентабельности продаж по чистой прибыли также сократился. Рентабельность всей реализованной продукции снизилась в 2003 г. до 90 коп. убытка на 1 рубль реализованной продукции.

Как видно из выше сказанного, все показатели рентабельности продукции невысокие за период 2001;2002 гг., что объясняется высоким уровнем себестоимости реализованной продукции. Высокий уровень конкуренции не позволяет производить значительные повышения цен, что соответственно сказывается на уровне рентабельности и снижении прибыльности продаж.

Показатели рентабельности вложений, характеризуют прибыльность хозяйственной деятельности предприятия. На основе данных табл. 2.5 можно сделать вывод о том, что в 2002 г. произошло снижение показателя рентабельности вложений по сравнению с 2001 г. Значение данного показателя в 2003 г. имеет отрицательное значение, что свидетельствует о недостаточно эффективном использовании активов ООО «Марийская фруктовая компания».

Таким образом, в 2001;2002 гг. значения показателей рентабельности сравнительно неплохие, но тревогу вызывает снижение всех показателей в 2003 г.