Теоретические основы аудита пассивных операций банка

Положение ЦБ РФ от 1 апреля 2003 г. № 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации"(ред. от 26.08.2009): регулирует, в частности, осуществление операций физическими лицами по счетам, открываемым на основании договора банковского вклада; Инструкция ЦБ РФ от 14 сентября 2006 года № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам… Читать ещё >

Теоретические основы аудита пассивных операций банка (реферат, курсовая, диплом, контрольная)

Нормативно-правовое регулирование аудита пассивных операций

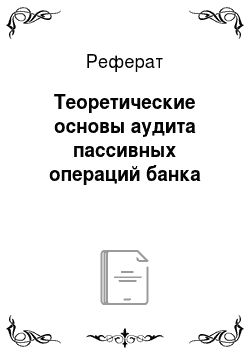

Система нормативного регулирования аудиторской деятельности в Российской Федерации представлена на рисунке 1.

Рисунок 1 — Система нормативного регулирования аудиторской деятельности Первый уровень системы нормативного регулирования аудиторской деятельности представлен Федеральным законом от 30.12.2008 г. № 307-ФЗ «Об аудиторской деятельности» и другими законодательными актами, прямо и косвенно влияющими на организацию аудиторской деятельности. Упомянутый закон определяет цели и содержание аудиторской деятельности, критерии обязательного аудита и основные принципы его проведения, субъективный состав участников аудиторской деятельности, их права и обязанности [19].

Правила (стандарты) аудиторской деятельности подразделяются на:

- — федеральные правила (стандарты) аудиторской деятельности;

- — внутренние правила (стандарты) аудиторской деятельности, действующие в саморегулируемых аудиторских объединениях, а также правила (стандарты) аудиторской деятельности аудиторских организаций.

Федеральные правила (стандарты) аудиторской деятельности, представляющие второй уровень системы нормативного регулирования аудиторской деятельности, являются обязательными для аудиторских организаций, индивидуальных аудиторов, а также для аудируемых лиц, за исключением рекомендательных положений. Они разрабатываются на основе Международных стандартов аудита и утверждаются Правительством Российской Федерации [21].

К третьему уровню системы нормативного регулирования аудиторской деятельности относятся внутренние правила (стандарты) аудиторской деятельности, которые вправе разрабатывать профессиональные аудиторские объединения. При этом стандарты аудиторской деятельности третьего уровня не могут противоречить федеральным правилам (стандартам) аудиторской деятельности и их требования не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности.

Аудиторские организации вправе устанавливать собственные правила (стандарты) аудиторской деятельности, которые не могут противоречить федеральным правилам (стандартам) аудиторской деятельности и их требования не могут быть ниже требований федеральных правил (стандартов) аудиторской деятельности и внутренних правил (стандартов) аудиторской деятельности профессионального аудиторского объединения, членами которого они являются [2]. Аудиторские организации в соответствии с требованиями законодательных и иных нормативных правовых актов Российской Федерации и федеральных правил (стандартов) аудиторской деятельности вправе самостоятельно выбирать приемы и методы своей работы, за исключением планирования и документирования аудита, составления рабочей документации аудитора, аудиторского заключения, которые осуществляются в соответствии с федеральными правилами (стандартами) аудиторской деятельности. Самостоятельно разработанные аудиторскими организациями правила формируют четвертый уровень системы нормативного регулирования аудиторской деятельности.

В перечень нормативных актов, которые необходимо принять во внимание при подготовке и проведении аудита пассивных операций, следует включить:

- — Гражданский кодекс Российской Федерации (далее — ГК РФ): устанавливает общие принципы действия договоров банковского вклада;

- — Федеральный закон от 2 декабря 1990 г. № 395−1 «О банках и банковской деятельности» (ред. от 11.07.2011);

- — Федеральный закон от 23.12.2003 г. № 177-ФЗ «О страховании вкладов физических лиц в банках Российской Федерации» (ред.от 11.07.2011);

- — Положение ЦБ РФ от 26 июня 1998 г. № 39-П «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками» (ред. от 26.11.2007);

- — Положение ЦБ РФ от 1 апреля 2003 г. № 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации"(ред. от 26.08.2009): регулирует, в частности, осуществление операций физическими лицами по счетам, открываемым на основании договора банковского вклада;

- — Положение ЦБ РФ от 26 марта 2007 года № 302-П «О правилах ведения бухгалтерского учета в кредитных организациях, расположенных на территории Российской Федерации» (ред. от 08.11.2010);

- — Инструкция ЦБ РФ от 14 сентября 2006 года № 28-И «Об открытии и закрытии банковских счетов, счетов по вкладам (депозитам) (ред.от25.11.2009): устанавливает, в частности, порядок открытия и закрытия кредитными организациями счетов по вкладам (депозитам) физических и юридических лиц;

- — Указание ЦБ РФ от 12.11.2009 г. № 2332-У «О перечне, формах и порядке составления и представления форм отчетности кредитных организаций в Центральный банк Российской Федерации» (ред.от 01.08.2011): устанавливает порядок составления и представления в подразделение Банка России отчетности по формам № 409 129 «Данные о средневзвешенных процентных ставках по привлеченным кредитной организацией средствам», № 409 157 «Сведения о крупных кредиторах (вкладчиках) кредитной организации», № 409 251 «Сведения о счетах клиентов и платежах, проведенных через кредитную организацию (ее филиал)»; № 409 302 «Сведения о привлеченных и размещенных средствах»; № 409 345 «Данные о ежедневных остатках подлежащих страхованию денежных средств физических лиц, размещенных во вклады"№ 409 501 «Сведения о межбанковских кредитах и депозитах»; № 409 664 «Отчет о валютных операциях, осуществляемых по банковским счетам, счетам по вкладам (депозитам) клиентов в уполномоченных банках».

При подготовке к проведению аудита может пригодиться Письмо Банка России от 27 марта 1996 года № 25−1-322 «О Методических рекомендациях по проверке депозитных операций».

Примерный перечень внутрибанковских документов, затрагивающих пассивные операции, может включать следующие позиции:

- — депозитная политика банка;

- — политика по управлению активами и пассивами;

- — процентная политика;

- — положение (регламент) по вкладам физических лиц;

- — положение (регламент) по депозитам юридических лиц;

- — положение (регламент) по межбанковским кредитам и депозитам (могут быть отдельные документы для работы на внутрироссийском и внешнем рынках);

- — порядок отражения операций привлечения средств клиентов в бухгалтерском учете;

- — положения о подразделениях банка, на которые возложены функции по привлечению вкладов граждан, депозитов юридических лиц, межбанковских кредитов и депозитов;

- — должностные инструкции работников этих подразделений;

- — утвержденные распорядительным документом банка условия отдельных видов вкладов физических лиц (то, что называется «паспорт вклада» или что-нибудь в этом роде);

- — типовые формы договоров по вкладам физических лиц [22].

Существующие в Российской Федерации системы бухгалтерского учета и аудита находятся в процессе реформирования, осуществляемого в тесной взаимосвязи с процессом развития рыночных отношений в экономике страны.