Ценовая стратегия должна соответствовать основным целям организации, принятым как на ближайшее время, так и на перспективу. Финансовая цель предприятия — максимизация общего объёма текущей прибыли, повышение рентабельности производства. Прибыль увеличивается за счет роста объема производства, увеличения производственной мощности и снижения себестоимости продукции, то есть нужно добиться сокращения расходов. А для увеличения производственной мощности предприятию необходимо своевременно обновлять технопарк и следить за тенденциями развития науки и техники.

Рассмотрим, как происходит ценообразование на продукцию ОАО «ИРЗ».

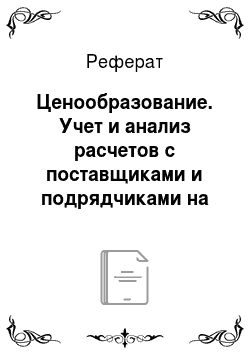

Таблица 2 — Калькуляция себестоимости производства средства ЖД автоматики Клуб-У, руб./шт.

|

Наименование. | 2011 г. | 2012 г. | 2013 г. |

Сырье и основные материалы. | 8151,30. | 11 036,14. | 12 303,62. |

Вспомогательные материалы. | 1081,84. | 1623,19. | 1761,62. |

Энергозатраты. | 2203,27. | 2436,03. | 2716,92. |

Заработная плата основных производственных рабочих. | 1623,76. | 2440,81. | 2447,92. |

Отчисления с фонда оплаты труда основных производственных рабочих. | 503,38. | 756,65. | 758,86. |

Амортизация. | 257,89. | 278,78. | 339,49. |

Цеховые расходы. | 2436,11. | 2568,51. | 2706,49. |

Итого цеховая себестоимость. | 16 257,54. | 21 140,11. | 23 034,92. |

Общезаводские и внепроизводственные расходы. | 1864,08. | 2103,14. | 2370,49. |

Полная себестоимость производственной продукции. | 20 554,05. | 23 243,24. | 25 405,41. |

Цена реализации в 2013 г. составила 24 405,41 рублей за штуку.

Из данных табл.2 можно сделать вывод, что наибольший удельный вес в затратах имеют прямые материальные затраты, энергозатраты, цеховые и общезаводские расходы. За рассматриваемый период произошел рост материального показателя что обусловлено тем, что цены на сырье и материалы заметно выросли. Это является одной из основных причин повышения цен для обеспечения стабильного уровня прибыли.

ОАО «ИРЗ» использует метод ценообразования «средние издержки плюс прибыль».

Цена при использовании метода «средние издержки + прибыль» определяется по формуле:

Ц = И (1+ R /100), (2).

где Ц—цена;

И — издержки производства (полные или предельные в зависимости от выбранного варианта);

R— рентабельность продукции, %.

Цена = Себестоимость*(1+норматив рентабельности к затратам).

Соответственно цена равна = 25 405*(1+0,1) = 27 950 руб.

Расчетная цена сравнивается с действующей рыночной ценой. По итогам такого сравнения принимается решение об утверждении цены.