Прогнозирование банкротства предприятия (на примере ОАО «Энергоснабжающее предприятие»)

Рис. 1.2. Методы антикризисной диагностики вероятности банкротства организаций Данные методы основаны на разделении всей совокупности исследуемых организаций путем моделирования классифицирующей функции в виде корреляционной модели на два класса, подлежащие банкротству и способные его избежать. Задача здесь состоит в том, чтобы найти эффективное (с точки зрения точности результатов прогноза… Читать ещё >

Прогнозирование банкротства предприятия (на примере ОАО «Энергоснабжающее предприятие») (реферат, курсовая, диплом, контрольная)

Прогнозирование банкротства предприятия (на примере ОАО " Энергоснабжающее предприятие" )

банкротство управление антикризисный финансовый

В любой цивилизованной стране с развитой экономической системой одним из элементов механизма правового регулирования рыночных отношений является законодательство о несостоятельности (банкротстве).

Современное состояние большинства хозяйствующих субъектов таково, что первоочередными тактическими задачами для них является реактивная форма управления и недопущение банкротства. Подобный подход не позволяет достичь устойчивой работы предприятия в долгосрочной перспективе. Потому особое значение в сегодняшних условиях приобретает формирование эффективного механизма управления предприятиями, основанного на анализе финансово-экономического состояния, с учетом постановки стратегических целей деятельности, адекватных рыночным условиям и поиска путей их достижения.

Данный подход неразрывно связан с антикризисным управлением. Это словосочетание прочно вошло в оборот теоретиков и практиков, решающих проблемы управления предприятием.

Актуальность исследования обусловлена процессами, происходящими на мировом и российском рынках. Экономика сегодняшнего времени требует от организаций повышения эффективности производства, конкурентоспособности продукции и услуг на основе внедрения достижений научно-технического прогресса, эффективных форм хозяйствования и управления производством, преодоления бесхозяйственности, активизации предпринимательства, инициативы.

Важная роль в реализации этой задачи отводится анализу финансового состояния предприятия. С его помощью вырабатываются стратегия и тактика развития организации, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности организации, ее подразделений и работников.

Основными источниками информации для анализа финансового состояния предприятия являются данные финансовой отчетности. Для того чтобы принять решение, необходимо проанализировать обеспеченность финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность организации, ее финансовые взаимоотношения с партнерами. Оценка этих показателей нужна для эффективного управления организацией.

Таким образом, решение проблемы анализа финансового состояния предприятия и предотвращения несостоятельности (банкротства) на предприятиях любой формы собственности — актуальная задача современной российской экономики в условиях неустойчивой рыночной ситуации.

Цель выпускной квалификационной работы — изучение теоретической основы проведения финансового анализа состояния предприятия, в целях предотвращения банкротства, проведение комплекса мероприятий по прогнозированию банкротства, разработка антикризисной программы на предприятии.

При этом необходимо решить следующие задачи:

— изучить понятие, виды и процедуры банкротства,

— рассмотреть сущность и принципы политики антикризисного управления предприятием в современных условиях,

— осуществить диагностику финансового состояния предприятия, включая проведение анализа и оценки его имущественного положения, ликвидности и платежеспособности и финансовой устойчивости;

— разработать систему механизмов стабилизации предприятия при угрозе банкротства.

Объектом исследования в данной работе является финансово-хозяйственная деятельность ОАО «Энергоснабжающее предприятие».

Предметом исследования является анализ финансовой отчетности данного предприятия.

Информационной базой для проведения анализа и определения основных финансовых показателей является финансовая (бухгалтерская) отчетность ОАО «Энергоснабжающее предприятие» за период 2008;2010 годы.

Теоретической базой для написания выпускной квалификационной работы явились труды отечественных и зарубежных авторов по проблемам банкротства и антикризисного управления, а также нормативно-правовые акты по указанной проблематике.

Практическая значимость выпускной квалификационной работы, заключается в том, что теоретические основы прогнозирования банкротства предприятий могут быть использованы в учебном процессе при изучении экономических дисциплин; анализе финансового состояния и оценки возможности банкротства ОАО «Энергоснабжающее предприятие», использоваться руководством предприятия при принятии управленческих решений.

1. Теоретические основы прогнозирования банкротства в деятельности предприятия

1.1 Понятия, основные факторы и признаки кризисных явлений в деятельности предприятий

Общепринятым является мнение, что банкротство и кризис на предприятии — понятия синонимичные; банкротство, собственно, и рассматривается как крайнее проявление кризиса. В действительности же дело обстоит иначе — предприятие подвержено различным видам кризисов (экономическим, финансовым, управленческим) и банкротство — лишь один из них. Это подтверждается, в том числе, и лингвистическими толкованиями понятий «кризис» и «банкротство». «Krisis» — в переводе с греческого — решение, поворотный пункт или исход. Термин «банкрот» (от итал. вanco — скамья, банк и rotto — сломанный) дословно означает сломать скамью, на которой сидел коммерсант, ведущий торговлю или финансовую деятельность. Отказ платить по своим долговым обязательствам из-за отсутствия средств приводил к тому, что его скамью ломали. Это обязательство служило сигналом прекращения деятельности коммерсанта и предупреждением остальных [12, с. 14].

Точнее всего под банкротством следует понимать финансовый кризис, то есть неспособность фирмы выполнять свои текущие обязательства. Помимо этого, фирма может испытывать экономический кризис (ситуация, когда материальные ресурсы компании используются неэффективно) и кризис управления (неэффективное использование человеческих ресурсов, что часто означает также низкую компетентность руководства и, следовательно, неадекватность управленческих решений требованиям окружающей среды). С точки зрения финансового менеджмента банкротство — это заключительный этап развития кризисной ситуации, сопровождающийся разбалансировкой финансовых потоков организации, полной потерей ликвидности и финансовой устойчивости.

Динамизм экономических процессов, как часть нормального функционирования рыночной экономики, требует периодического повторения ситуации банкротства для того или иного сектора экономики: банкротство устраняет нежизнеспособные элементы рынка и тем самым «освобождает дорогу» наиболее эффективно действующим субъектам. Поэтому банкротство рассматривается в первую очередь на макроэкономическом, уровне и связано со структурной перестройкой экономики в целом.

Процесс устранения неэффективного собственника и замены его теми, кто может справиться с делом наилучшим способом, составляет элемент закономерной эволюции рыночной экономики. Без процедуры банкротства экономика не может быть эластичной. Именно экономическая ответственность, формой реализации которой выступает банкротство, заставляет хозяйствующих субъектов работать эффективно. В этом проявляется жесткость рыночных механизмов регулирования экономических процессов [16, с. 26].

Таким образом, банкротство предприятий и определенный уровень безработицы являются своего рода платой за результативность производственно-хозяйственной деятельности. Предприятие, не способное к конкуренции, не нашедшее свое место на рынке товаров и услуг, не имеющее собственных сил провести санацию и реструктуризацию, должно в конце концов прекратить свое существование, чтобы дать возможность на его месте возникнуть другому, более конкурентоспособному предприятию.

Понятие «банкротство» включает два варианта толкования: финансовый и юридический, где банкротство выступает в разных формах и основывается на различных критериях.

Финансовый аспект базируется на критерии неоплатности. Процесс развития кризисной ситуации в организации сопровождается постепенной потерей ее платежеспособности и, одновременно, повышением степени неплатежеспособности. Если же и механизм финансового оздоровления, осуществляемый в рамках арбитражного процесса, не оказал реальной помощи, то должник признается банкротом по решению арбитражного суда (юридический аспект банкротства), что влечет его ликвидацию.

Некоторые отечественные авторы [13, с. 48, 18, с. 96, 19, с. 64.] также указывают на постепенное созревание банкротства. По их мнению, банкротство зарождается в период «финансового здоровья», если последнее не подкреплено постоянной аналитической работой, направленной на выявление и нейтрализацию скрытых негативных тенденций. Ими выделяются три основные стадии банкротства: скрытая стадия неплатежеспособности, стадия финансовой неустойчивости и явное банкротство. В экономической литературе выделяют экономические признаки, которые подразделяют на две группы [33, с. 119].

К первой группе относятся показатели, свидетельствующие о возможных финансовых затруднениях и вероятности банкротства в недалеком будущем: повторяющиеся существенные потери в основной деятельности, выражающиеся в хроническом спаде производства; сокращении объемов продаж и хронической убыточности; низкие значения коэффициентов ликвидности и тенденция их к снижению; наличие хронически просроченной кредиторской и дебиторской задолженности; увеличение до опасных пределов доли заемного капитала в общей его сумме; дефицит собственного оборотного капитала; систематическое увеличение продолжительности оборота капитала; наличие сверхнормативных запасов сырья и готовой продукции; использование новых источников финансовых ресурсов на невыгодных условиях; неблагоприятные изменения в портфеле заказов; падение рыночной стоимости акций организации; снижение производственного потенциала.

Во вторую группу входят показатели, неблагоприятные значения которых не дают основания рассматривать текущее финансовое состояние как критическое, но сигнализируют о возможности резкого его ухудшения в будущем при непринятии действенных мер. К ним относятся: чрезмерная зависимость организации от какого-либо одного конкретного проекта, типа оборудования, вида актива, рынка сырья или рынка сбыта; потеря ключевых контрагентов; недооценка обновления техники и технологии; вынужденные простои, неритмичная работа; неэффективные долгосрочные соглашения; недостаточность капитальных вложений.

Исходя из сложившейся концепции теории экономического анализа, представляется возможным разделить всю совокупность факторов возникновения кризисного состояния предприятий на внутренние и внешние. Для предприятий, работающих на мировом рынке, внешние факторы могут быть международными и национального характера.

Международные факторы складываются под влиянием причин общеэкономического характера, стабильности международной торговли, зависящей в свою очередь от заключенных межправительственных договоров и соглашений (о создании зон свободного предпринимательства, приграничной торговли, таможенных тарифах и пошлинах), международной конкуренции и т. д.

К национальным факторам, оказывающим достаточно ощутимое влияние на финансовую состоятельность каждого хозяйствующего субъекта, могут быть причислены причины политического, экономико-демографического, психографического (культурного) и научно-технического характера.

К внутренним факторам относятся: конкурентная среда и позиция предприятия; принципы деятельности; ресурсы и их использование; применяемые маркетинговые стратегии и политики; качество и уровень финансового менеджмента.

На финансовое состояние российских предприятий в большей степени воздействуют внешние факторы. К этой приоритетной группе факторов следует, разумеется, отнести и высокие темпы инфляции в России.

Понятие банкротства характеризуется различными его видами. В законодательной и финансовой практике выделяют следующие виды банкротства предприятий [28, с. 44]:

1. Реальное банкротство. Оно характеризует полную неспособность предприятия восстановить в предстоящем периоде свою финансовую устойчивость и платежеспособность в силу реальных потерь используемого капитала. Катастрофический уровень потерь капитала не позволяет такому предприятию осуществлять эффективную хозяйственную деятельность в предстоящем периоде, вследствие чего оно объявляется банкротом юридически.

2. Техническое банкротство. Используемый термин характеризует состояние неплатежеспособности предприятия, вызванное существенной просрочкой его дебиторской задолженности. При этом размер дебиторской задолженности превышает размер кредиторской задолженности предприятия, а сумма его активов значительно превосходит объем его финансовых обязательств. Техническое банкротство при эффективном антикризисном управлении предприятием, включая его санирование, обычно не приводит к юридическому его банкротству.

3. Умышленное банкротство. Оно характеризует преднамеренное создание (или увеличение) руководителем или собственником предприятия его неплатежеспособности; нанесение ими экономического ущерба предприятию в личных интересах или в интересах иных лиц; заведомо некомпетентное финансовое управление. Выявленные факты умышленного банкротства преследуются в уголовном порядке.

4. Фиктивное банкротство. Оно характеризует заведомо ложное объявление предприятием о своей несостоятельности с целью введения в заблуждение кредиторов для получения от них отсрочки (рассрочки) выполнения своих кредитных обязательств или скидки с суммы кредитной задолженности. Такие действия также преследуются в уголовном порядке.

В условиях нестабильной экономики, замедления платежного оборота, недостаточной квалификации менеджеров и их приверженности к агрессивным формам осуществления финансовой деятельности институт банкротства получает все большее распространение. Оно является предметом обширного государственного регулирования в силу отрицательных последствий деятельности финансово несостоятельных предприятий для развития экономики страны в целом [31, с. 18].

Эти отрицательные последствия характеризуются следующими отрицательными моментами:

— финансово несостоятельное предприятие генерирует серьезные финансовые риски для успешно работающих предприятий — его партнеров, нанося им ощутимый экономический ущерб в процессе своей деятельности. Это снижает общий потенциал экономического развития страны;

— финансово несостоятельное предприятие осложняет формирование доходной части государственного бюджета и внебюджетных фондов, замедляя реализацию предусмотренных программ экономического и социального развития;

— неэффективно используя предоставленные ему кредитные ресурсы в товарной и денежной форме, финансово несостоятельное предприятие влияет на снижение общей нормы прибыли на капитал, используемый в сфере предпринимательства;

— вынужденно сокращая объемы своей хозяйственной деятельности в связи с финансовыми трудностями, такие предприятия генерируют сокращение численности рабочих мест и количества занятых в общественном производстве, усиливая тем самым социальную напряженность в стране.

Как любое явление общественной жизни [24, с. 56], банкротство имеет и положительные моменты, такие как:

— закрытие нерентабельных производств, что приводит к снижению издержек и повышению эффективности общественного производства;

— высвобождение ресурсов, вовлеченных в неконкурентоспособное производство;

— ротация менеджерского персонала, обеспечивающая рост квалификации, усиление предприимчивости, заинтересованности работников аппарата управления и рабочих в конечных результатах своей деятельности;

— приобретение опыта и формирование эффективной инвестиционной политики инвестиционными организациями и т. п.

Банкротство, конечно, не является процессом, возникающим из ниоткуда. Прежде, чем предприятие по решению суда объявят банкротом, в его работе, и, как следствие хозяйственной деятельности, в его финансовых показателях, уже отражены неблагоприятные, но не всегда, отчетливо видные признаки надвигающейся угрозы. По своему развитию банкротство проходит несколько стадий [10, с. 38]:

— скрытая стадия;

— финансовая неустойчивость;

— явное банкротство.

1. Скрытая стадия банкротства. На скрытой стадии начинается незаметное, особенно если не налажен специальный учет, снижение «цены» предприятия по причине неблагоприятных тенденций как внутри предприятия, так и вовне. Снижение цены предприятия означает снижение его прибыльности либо увеличение средней стоимости обязательств. Снижение текущей стоимости предприятия проявится явно в показателях прибыльности и в требованиях банков, акционеров и других вкладчиков средств.

Прогноз ожидаемого снижения требует анализа перспектив прибыльности и процентных ставок. Целесообразно рассчитывать «цену предприятия» на ближайшую и долгосрочную перспективу. Причины будущего падения цены предприятия обычно формируются в текущий момент и могут быть в определенной степени предугаданы.

Снижение прибыльности происходит под воздействием различных причин — внутренних и внешних. Значительная часть внутренних причин может быть определена как снижение качества управленческих решений. Значительная часть внешних — как ухудшение условий предпринимательства. Рост процентных ставок и требований вкладчиков также определяется различными факторами, среди которых можно выделить инфляционные ожидания, усиление различных типов риска вложений. Рост цен действует аналогично росту процентных ставок.

Во-первых, он формирует определенные инфляционные ожидания, что повышает инфляционную составляющую номинальных процентных ставок и дивидендов.

Во-вторых, рост цен на сырье, материалы, комплектующие изделия, обгоняющий рост цен готовой продукции предприятия увеличивает при прочих равных условиях кредиторскую задолженность, а значит, может потребовать дополнительного кредитования и такого изменения структуры обязательств предприятия, которое поднимет среднюю стоимость пассивов, даже при оплате наличными надо иметь в виду стоимость отвлечения средств на текущий счет от прибыльного использования.

2. Финансовая неустойчивость. На второй стадии начинаются трудности с наличностью, проявляются некоторые ранние признаки банкротства: резкие изменения в структуре баланса и отчета о финансовых результатах. Нежелательными являются резкие изменения любых статей баланса в любом направлении.

Однако особую тревогу должны вызвать: резкое снижение денежных средств на счетах (кстати, и увеличение денежных средств может свидетельствовать о невозможности дальнейших капиталовложений); увеличение дебиторской задолженности (резкое снижение также говорит о затруднениях со сбытом, если сопровождается ростом запасов готовой продукции); старение дебиторских счетов; разбалансирование дебиторской и кредиторской задолженностей; увеличение кредиторской задолженности (резкое снижение при наличии денег на счетах также говорит о снижении объемов деятельности); снижение объемов продаж (неблагоприятным может оказаться и резкое увеличение объемов продаж, так как в этом случае банкротство может наступить в результате последующего разбалансирования долгов, если последует непродуманное увеличение закупок, капитальных затрат; кроме того, рост объемов продаж может свидетельствовать о сбросе продукции перед ликвидацией предприятия).

При анализе работы предприятия извне тревогу должны вызвать также: задержки с предоставлением отчетности (они могут сигнализировать о плохой работе финансовых служб предприятия); конфликты на предприятии, увольнение кого-либо из руководства, резкое увеличение числа принимаемых решений и т. д. Повышенного внимания требуют и предприятия, испытывающие бурный рост активности. Они могут стать банкротами из-за ошибочных расчетов эффективности, разбалансированности долгов и т. д.

Существуют приемы выбора оптимальной траектории роста и страхования при неизбежных отклонениях от нее. Однако страхование от всех возможных рисков невозможно, и хорошо известно, что высокая прибыль в нормальных условиях соседствует с повышенным риском. На стадии финансовой неустойчивости руководство часто прибегает к косметическим мерам, например, продолжает выплачивать акционерам высокие дивиденды, увеличивая заемный капитал, продавая часть активов, чтобы снять подозрения вкладчиков и банков. При ухудшении ситуации руководители, как показывает опыт, нередко склоняются к авантюрным способам зарабатывания денег, а иногда и к мошенничеству.

3. Явное банкротство. Предприятие не может своевременно оплачивать долги, и банкротство становится юридически очевидным. Банкротство проявляется как несогласованность денежных потоков (притока и оттока денег). Предприятие может стать банкротом как в условиях отраслевого роста, даже бума, так и в условиях отраслевого торможения и спада. В условиях резкого подъема отрасли возрастает конкуренция, в условиях торможения и спада падают темпы роста.

Таким образом, каждому отдельному предприятию за темпы своего роста необходимо бороться. Во всех случаях причиной банкротства является неверная оценка руководителями ожидаемых темпов роста их предприятия, под которые заранее находятся источники дополнительного, как правило, кредитного финансирования.

Объективным выходом в любом случае банкротства является сжатие, если не полное исчезновение предприятия как лишнего в данной отрасли. По возможности осуществляется либо частичное, либо полное перепрофилирование предприятия, что может оказаться выгодным при достаточных темпах роста других отраслей и подотраслей экономики. В российских условиях недостаточного контроля финансовых и товарных потоков предприятия приобрели специфический опыт ложного банкротства. Они реализуют продукцию через дочерние фирмы таким образом, чтобы основная часть выручки осталась на счетах этих фирм; по подложным контрактам уводят средства в зарубежные банки и т. д.

1.2 Анализ методик прогнозирования кризисной ситуации коммерческих предприятий

Предсказание банкротства как самостоятельная проблема возникла в передовых капиталистических странах (и в первую очередь, в США) сразу после окончания второй мировой войны. Этому способствовал рост числа банкротств в связи с резким сокращением военных заказов, неравномерность развития фирм, процветание одних и разорение других. Естественно, возникла проблема возможности априорного определения условий, ведущих фирму к банкротству. Вначале этот вопрос решался на эмпирическом, чисто качественном уровне и, естественно, приводил к существенным ошибкам.

Первые серьезные попытки разработать эффективную методику прогнозирования банкротства относятся к 60-м годам и связаны с развитием компьютерной техники [26, с. 99].

Следует отметить, что различные методики предсказания банкротства, как принято называть их в отечественной практике, на самом деле, предсказывают различные виды кризисов. Именно поэтому оценки, получаемые при их помощи, нередко столь сильно различаются. Поэтому кажется целесообразным отслеживание динамики изменения результирующих показателей по нескольким из них. Выбор конкретных методик, очевидно, должен диктоваться особенностями отрасли, в которой работает предприятие. Более того, даже сами методики могут и должны подвергаться корректировке с учетом специфики отраслей.

Понимая банкротство как один из возможных вариантов завершения кризисного состояния хозяйствующего субъекта, представленного процедурой его ликвидации, диагностика банкротства — это процесс исследования результатов деятельности организации в целях выявления количественного измерения и идентификации кризисных тенденций, провоцирующих формирование финансовой несостоятельности, а также причин их образования и целесообразных путей нивелирования.

Вместе с тем по целевой ориентации процесса диагностирования диагностику вероятности банкротства организаций целесообразно, классифицировать на антикризисную и кризисную диагностику. Причем в целях своевременности предвидения кризисных ситуаций особо значимо первое направление — антикризисная диагностика, которая представляет собой исследовательский процесс регулярного и: досудебного мониторинга состояния организации с целью своевременного выявления вероятности формирования кризиса на ранних его стадиях, т. е. в целях его предвидения, а значит, и своевременного предотвращения.

Наиболее полно виды диагностики, проводимой в рамках антикризисного управления, представили О. Ю. Дягель и К. О. Энгельгарт [21, с. 48]:, классифицировав их в разрезе признаков, представленных на рисунке 1.1.

Рис. 1.1. Виды диагностики, проводимой в рамках антикризисного управления Задачами, которые решает антикризисная диагностика и которые ориентированы на приоритетность достижения целей управления превентивного характера в рамках досудебных процедур банкротства, являются:

— своевременное распознавание симптомов кризисной ситуации и их количественное измерение;

— оценка деятельности предприятия как целостной системы для определения ориентиров;

— выявление причин образования сложившегося положения и выработка наиболее целесообразных мер по нивелированию их негативного воздействия на результаты деятельности организации.

Основной результат процесса диагностирования в этом случае — это формирование вывода о наличии угрозы вероятности банкротства и целесообразности или необходимости проведения более углубленного и детального анализа по определенным направлениям.

Другой вид диагностики, осуществление которого, возможно при оценке вероятности банкротства хозяйствующих субъектов в ходе арбитражного процесса, т. е. на стадии судебного разбирательства дела о банкротстве, — это кризисная диагностика [21, с. 48].

Данная классификация представляет собой исследование сформировавшегося кризисного состояния организации в целях выявления возможностей его преодоления. Кризисная диагностика решает следующие задачи, содержание которых отражает ее принадлежность к реактивному управлению:

— оценка масштабности кризиса;

— изучение причин его образования по бизнес-процессам для выделения точек разрыва жизненного цикла организации:

— выбор варианта применения наиболее эффективных процедур банкротства с точки зрения законодательства (внешнее управление, финансовое оздоровление, конкурсное производство, мировое соглашение).

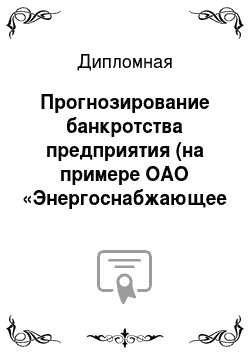

Обратим внимание на авторские модели (построенные на основе стохастического факторного анализа), к которым принадлежат общеизвестные Z-модели зарубежных и отечественных авторов. В эту группу согласно классификации, представленной на рисунке 1.2 [21, с. 48], входят:

— однокритериальные модели;

— многокритериальные модели, основанные на методах обратного детерминированного факторного анализа (методах комплексного анализа);

— методы скоррингового (сравнительного) анализа.

Цель преддипломной работы — изучение основы проведения анализа финансового состояния предприятия, в целях предотвращения банкротства, проведения комплекса мероприятий по прогнозированию банкротства, разработка антикризисной программы на предприятии.

Рис. 1.2. Методы антикризисной диагностики вероятности банкротства организаций Данные методы основаны на разделении всей совокупности исследуемых организаций путем моделирования классифицирующей функции в виде корреляционной модели на два класса, подлежащие банкротству и способные его избежать. Задача здесь состоит в том, чтобы найти эффективное (с точки зрения точности результатов прогноза) эмпирическое уравнение определенней дискриминантной границы, разделяющей используемую систему показателей на то их сочетание, при котором предприятие обанкротится, и то, при котором банкротство предприятию не грозит. Вероятным решением проблемы антикризисной диагностики является другая группа методов, основанных на детерминированном анализе.

Однокритериальные модели позволяют осуществить диагностику вероятности наступления банкротства организации на основе локального параметрического анализа, т. е. построения детерминированной модели в виде одного относительного частного показателя, позволяющего количественно оценить вероятность банкротства организации. Причем, как показало исследование данной системы показателей, все они имеют единый подход к оценке вероятности банкротства, который строится на основе одной характеристики — ликвидности.

В основе детерминированных методов антикризисной диагностики с применением многокритериальных моделей (комплексных показателей) лежит тот факт, что деятельность предприятия представляет собой комплекс взаимосвязанных хозяйственных процессов, зависящих от многочисленных и разнообразных факторов.

В связи с этим в целях реализации задач диагностики вероятности банкротства их деятельность рекомендуется оценивать с помощью интегрального показателя, расчет которого осуществляется с помощью методов обратного детерминированного факторного анализа и предполагает наличие весов значимости каждого из агрегируемых частных показателей.

Применение неформализованных критериев диагностики вероятности банкротства основано на системе качественных характеристик, составляющих основу экспертных оценок. Формирование экспертом требуемой от него информации осуществляется в результате интуитивно-логического анализа задачи, в ходе которого каждый из экспертов не только моделирует, но производит сравнительный анализ альтернатив решения. Таким образом, задача эксперта состоит в том, чтобы разместить сопоставляемые альтернативы в определенной последовательности с учетом их экономической значимости.

На сегодняшний день хорошо известны система качественных характеристик, предложенная В. В. Ковалевым и В. П. Приваловым, рекомендации комитета по обобщению практики аудирования Великобритании, методика Аргенти, а также практика обработки экспертных оценок на базе теории нечетких множеств [22, с. 20].

1.3 Критерии неплатежеспособности и оценка вероятности банкротства предприятий

Одним из наиболее важных аспектов анализа финансового положения организации по данным бухгалтерского баланса является оценка ее ликвидности и платежеспособности.

В общепринятом смысле ликвидность — это способность ценностей превращаться в деньги (наиболее ликвидные активы). Уровень ликвидности активов характеризуется суммой денежных средств, которую можно получить от их продажи, и временем, которое для этого необходимо. Умение организации в оптимальные сроки превращать в деньги свои активы, не поступаясь их ценой, характеризует высокий уровень ее ликвидности [11, с. 49].

Поскольку для организации деньги выполняют, как правило, одну функцию, являясь лишь средством платежа, то поддержание достаточного уровня ликвидности заключается в формировании оптимальной структуры вложений капитала в активы, обеспечивающей приток денежных средств за счет продажи активов (товаров, продукции и т. п.) с целью погашения обязательств по мере наступления установленных сроков. Вместе с тем ликвидность и платежеспособность не тождественные понятия. Так, рассчитываемые по данным бухгалтерского баланса показатели ликвидности могут свидетельствовать об их удовлетворительном уровне, но, по существу, организация может иметь просроченные обязательства в связи с замедлением непосредственного денежного оборота, если в составе оборотных активов имеются неликвидные материальные запасы, просроченная дебиторская задолженность.

Платежеспособность в самом общем виде характеризуется степенью ликвидности оборотных активов организации и свидетельствует о ее финансовых возможностях полностью и в установленные сроки расплачиваться по своим обязательствам [11,с 56]. Проведение анализа и оценки уровня платежеспособности любого хозяйствующего субъекта обусловлено рядом обстоятельств и необходимостью:

— регулярного прогнозирования финансового положения и устойчивости развития организации;

— своевременного погашения обязательств перед государством, внебюджетными фондами, поставщиками, работниками, акционерами;

— повышения доверия партнеров и инвесторов;

— полного возврата кредитов и оценки эффективности их использования.

Платежеспособность организации можно оценить либо как краткосрочную, либо как долгосрочную. Краткосрочная платежеспособность определяется наличием наиболее ликвидных активов, к которым относятся денежные средства и краткосрочные финансовые вложения, полностью обеспечивающие покрытие срочных обязательств.

По данным бухгалтерского баланса такую платежеспособность можно рассчитать как минимум за квартал. Для оперативной оценки краткосрочной платежеспособности, ежедневного контроля поступления наличных денежных средств от продажи товаров, погашения дебиторской задолженности и прочим поступлениям, а также для контроля выполнения платежных обязательств перед поставщиками и прочими кредиторами составляют оперативный платежный календарь. В нем ежедневно сопоставляются данные о денежных средствах, которыми располагает организация, и ожидаемых платежных обязательствах. Идеален вариант, когда их величины полностью совпадают.

Финансовая устойчивость является неоднозначной характеристикой деятельности организацию. Ее следует понимать, как способность наращивать достигнутый уровень деловой активности и эффективности бизнеса, гарантируя при этом платежеспособность, повышая инвестиционную привлекательность в границах допустимого уровня риска [19, с. 18].

Задача обеспечения финансовой устойчивости состоит в том, чтобы в основе политики финансирования бизнеса соблюдался баланс между наращиванием объема финансовых ресурсов и сопутствующим этому процессу ростом финансовой зависимости, с одной стороны, и достижением такого прироста отдачи (эффективности) финансовых ресурсов, который мог бы компенсировать усиление финансовых рисков, с другой стороны.

Для предотвращения (или, по крайней мере, минимизации) финансовых рисков необходимо соблюдать обязательное в финансовом планировании требование осмотрительности, соблюдение которого может выражаться в формировании различных внутренних резервов на случай возникновения непредвиденных обстоятельств, которые могли бы привести к утрате финансовой устойчивости.

Объектами анализа финансовой устойчивости организации являются:

— наличие и размещение капитала, эффективность его использования;

— оптимальность структуры пассивов (соответствие уровня финансовой независимости степени финансового риска);

— оптимальность структуры активов (соответствие уровня ликвидности активов степени производственного риска);

— платежеспособность и инвестиционная привлекательность;

— вероятность банкротства;

— порог рентабельности и запас финансовой прочности.

Самым простым и приближенным способом оценки финансовой устойчивости является соответствие величины средств, направленных организацией на формирование материально-производственных запасов (МПЗ), финансовым источникам этих средств.

Если предприятию для формирования МПЗ было достаточно своих собственных средств, ее финансовая независимость квалифицируется как абсолютная. При условии, что недостающая часть средств компенсируется за счет привлечения краткосрочных кредитов и займов (как правило, они и привлекаются на цели так называемого пополнения оборотных средств), то финансовая устойчивости организации считается нормальной. Высокой степенью финансовой зависимости характеризуется ситуация, если МПЗ обеспечиваются, в том числе и кредиторская задолженность поставщикам и подрядчикам. И крайне напряженным выглядит финансовое положение организации при следующем соотношении материальных оборотных активов и их источников:

МПЗ? Собственные оборотные средства + Краткосрочные кредиты и займы + Кредиторская задолженность поставщикам и подрядчикам В рамках анализа финансовой отчетности о высоком уровне финансовой устойчивости организации будут свидетельствовать высокие значения показателей, отражающих платежеспособность; ликвидность баланса; кредитоспособность; оборачиваемость средств; рентабельность.

Главное условие обеспечения финансовой устойчивости организации — рост объема продаж, который является источником покрытия текущих затрат, формирует необходимую для нормального функционирования величину прибыли. Благодаря росту прибыли укрепляется финансовое положение организации, появляются возможности расширения бизнеса, вложения средств в совершенствование материально-технической базы, освоение новых технологий и пр.

Анализ финансовой устойчивости организации позволяет сформировать представление об истинном финансовом положении и оценить финансовые риски, сопутствующие ее деятельности.

Конкретные причины негативных финансовых результатов неэффективного управления денежными потоками могут быть различными, а их последствия выражаются в снижении объема продаж из-за низкой конкурентоспособности продукции, просчетов в маркетинговой, производственной, финансовой или инвестиционной политике и т. д.

Детализированный анализ финансового состояния организации для установления уровня ее финансовой независимости проводится с использованием системы абсолютных и относительных показателей.

Одним из критериев финансовой независимости организации является обеспеченность его материальных оборотных активов (запасов) устойчивыми источниками формирования. Для бесперебойного функционирования организации большое значение имеет формирование необходимых по объему и составу производственных запасов, поэтому при характеристике финансовой устойчивости существенная роль принадлежит показателю обеспеченности собственными источниками финансирования именно производственных запасов.

Методика анализа финансового положения неплатежеспособных организаций имеет характерные особенности, поскольку целью такого анализа является выявление конкретных причин финансирования кризиса и обоснование политики финансового оздоровления.

Для оценки вероятности банкротства организации различные субъекты, анализирующие ее финансовое состояние, используют собственные критерии [19, с. 22]. Методические подходы, лежащие в основе такого анализа, как правило, предполагают использование комплекса финансовых показателей. Их можно объединить в следующие основные группы, которые отражают:

— качество структуры бухгалтерского баланса;

— ликвидность и платежеспособность;

— финансовую независимость;

— эффективность оборотного капитала (оборачиваемость, доходность, рентабельность);

— эффективность внеоборотного капитала (фондоотдача основных средств, доходность долгосрочных финансовых вложений);

— полноту и своевременность исполнения бюджетных и внебюджетных обязательств;

— инвестиционную привлекательность;

— рыночную устойчивость.

Наряду с отечественными методическими приемами для прогнозирования вероятности банкротства используются зарубежные методики. Джон Аргенти разработал альтернативный подход к прогнозированию высокого уровня финансового риска и риска банкротства, основанный на учете субъективных суждений участников процесса кредитования. Этот метод называемый А-моделью, представлен в таблице 1.1.

Д. Аргенти считал, что причины высокого уровня финансового риска и риска банкротства — неквалифицированное руководство, неэффективная система учета и отчетности и неспособность хозяйствующего субъекта приспосабливаться к изменяющимся условиям рынка. Вследствие низкого уровня менеджмента может быть допущена одна из следующих ошибок:

· овертрейдинг;

· принятие на себя ошибочных или невозможных для выполнения обязательств;

· рост финансового рычага до опасного уровня.

В результате появляются определенные симптомы спада или повышения уровня некоторых видов рисков, в том числе и финансового:

· ухудшение значений финансовых коэффициентов;

· использование «творческого подхода» для улучшения бухгалтерской и систематической отчетности;

· состояние коллапса.

В соответствии с методикой А-модели уровень риска оценивают по балльной системе. Если сумма присвоенных баллов по группам системы превышает критический уровень — 25 баллов, то это свидетельствует о высоком уровне риска.

Таблица 1.1 Система показателей А-модели

Показатель | Присваиваемый балл | |

Недостатки 1) автократия в высшем руководстве компании 2) председатель правления и исполнительный директор — одно и то же лицо 3) пассивный совет директоров 4) несбалансированный совет директоров 5) некомпетентный финансовый директор 6) неквалифицированное руководство 7) слабый бюджетный контроль 8) отсутствие отчетности по движению денежных средств 9) отсутствие системы сокращения издержек 10) медленная и не всегда адекватная реакция на изменение рыночных условий Всего баллов Критический балл для группы | ||

Ошибки 1) высокий уровень коэффициента задолженности 2) овертрейдинг 3) крупные проекты Всего баллов Критический балл для группы | ||

Симптомы 1) финансовые признаки спада 2) некорректное содержание учета и отчетности 3) нефинансовые признаки спада 4) окончательные признаки спада Всего баллов Критический балл для группы | ||

Максимальное количество баллов Критический балл для всех групп | ||

Также известны двухфакторная, пятифакторная и семифакторная модели прогнозирования банкротства компаний, разработанные американскими специалистами во главе с профессором Нью-Йоркского университета Э. Альтман (E. Altman). Эти факторные модели разработаны с помощью методов дискриминантного анализа.

Дискриминантный анализ — это факторный статистические анализ, при котором множество объектов разбивают на классы с помощью классифицирующей функции; в данном случае на два класса — подлежащие банкротству и способные избежать банкротства. Результативный показатель в модели — так называемый индекс кредитоспособности, величина которого свидетельствует о степени вероятности банкротства (Z), а факторные показатели — финансовые коэффициенты, характеризующие структуру баланса и результаты финансово-хозяйственной деятельности.

Пятифакторная модель была разработана в 1968 г. Для ее построения были исследованы 33 обанкротившиеся компании в период с 1946 по 1965 г. и 33 аналогичные, но работающие; проанализированы 22 коэффициента, из них отобраны 5 наиболее значимых и получено новое значение Z:

Z = 1,2×1 + 1,4×2 +3,3×3 +0,6×4 +0,99х5

где х1 = (Оборотный капитал/Активы); х2 = (Нераспределенная прибыль/Активы); х3 = (Прибыль до выплаты процентов и налогов/Активы); х4 = (Собственный капитал по рыночной стоимости/Заемный капитал); х5 = (Объем продаж/Активы).

Полученное значение сравнивают с данными таблицы 1.2.

Таблица 1.2. Интерпретация значений Z-счета

Полученное значение | Вероятность банкротства | |

Меньше 1,8 | Очень высокая | |

От 1,81 до 2,7 | Высокая | |

От 2,8 до 2,9 | Низкая | |

Более 3 | Очень низкая | |

Значение этого интегрированного показателя условны, их можно рассматривать лишь как общий индикатор ситуации. Специфика экономической среды РФ (налоговое законодательство, неразвитость фондового рынка, несоответствие бухгалтерской отчетности международным стандартам, непостоянство учетной политики предприятия и т. п.) может исказить объективную оценку. Кроме того, в модели Альтмана 4-й фактор (х4) включает показатель рыночной капитализации. Таким образом, в неизменном виде она применима только к тем предприятиям, которые котируют свои акции на фондовом рынке.

При использовании модели также возможны два типа ошибок:

1) прогнозируют сохранение платежеспособности, а в действительности происходит банкротство компании;

2)прогнозируют банкротство, а компания сохраняет платежеспособность.

По мнению Э. Альтмана, с помощью этой модели прогноз банкротства на 1 год можно установить с точностью до 95%. При этом ошибка первого типа возможна в 6% случаев, ошибка второго типа — в 3%. Прогноз банкротства на 2 года удается с точностью до 83%, при этом ошибки первого и второго типов соответственно в 28 и 6% случаев.

Модель Дж. Фулмера была построена на выборке из 60 компаний — 30 успешных и 30 банкротов. Средний размер совокупных активов опытных фирм в выборке Дж. Фулмера составил 455 тыс. долл. Начальная версия модели включала около 40 коэффициентов и, естественно, была трудно применима. С помощью данной модели можно с высокой точностью предсказать около 95% случаев банкротства на год вперед и в 81% случаев на два года вперед. Коэффициент Фулмера рассчитывают по формуле:

Н = 5,528 V1 + 0,212 V2 + 0,073 V3 + 1,270 V4 ;

— 0,120 V5 + 2,335 V6 + 0,575 V7 +

+ 1,083 V8 + 0,894 V9 — 6,075,

где Н — коэффициент Фулмера; V1 = Нераспределенная прибыль/Активы; V2 = Выручка/Активы; V3 = Прибыль до выплаты налогов/Активы; V4 = Денежный поток/Заемный капитал; V5 = Заемный капитал/Активы; V6 = Краткосрочные обязательства/Активы; V7 = Материальные активы/Активы; V8 = Оборотный капитал/Заемный капитал; V9 = Прибыль до выплаты процентов и налогов/Выплаченные проценты.

По оценкам Дж. Фулмера, банкротство неизбежно при Н < 0.

Известный финансовый аналитик Уильям Бивер на основе исследования статистических данных предложил свою систему диагностики банкротства (таблица 1.3).

Таблица 1.3 Система показателей У. Бивера для диагностики банкротства

Показатель | Расчет | Значение показателя | |||

для благопо-лучных компаний | За 5 лет до банкротства | За 1 год до банкротства | |||

1. Коэффициент Бивера | 0,4−0,45 | 0,17 | — 0,15 | ||

2. Рентабельность активов, % | 6−8 | — 22 | |||

3. Доля долга, % | Менее 37 | Менее 50 | Менее 80 | ||

4. Коэффициент покрытия активов чистым оборотным капиталом | Менее 0,4 | Менее 0,4 | Менее 0,4 | ||

5. Коэффициент покрытия | Менее 3,2 | Менее | Менее 1 | ||

Двухфакторная модель М. А. Федотовой:

Z = - 0,3877 + (- 1,0736) Ктл + 0,0579Кзс.

По данной методике при

Z>0 — вероятность банкротства велика;

Z<0 — вероятность банкротства мала.

Также следует проанализировать вероятность наступления банкротства с учетом специфики отраслей, тем более что подобный анализ может снять противоречия российских и зарубежных моделей оценки. Данная методика разработана учеными Казанского государственного технологического университета. Они предлагают деление всех предприятий по классам кредитоспособности. Расчет класса кредитоспособности связан с группировкой оборотных активов по степени их ликвидности.

Особенности состояния оборотных средств на отечественных предприятиях снижают доверие к критериальным значениям коэффициентов платежеспособности (ликвидности и финансовой устойчивости), применяемым в мировой практике. Шкала критериальных (стандартных или нормальных) значений может быть построена на основе средних величин соответствующих коэффициентов, рассчитанных для предприятий одной отрасли.

Распределение предприятий по классам кредитоспособности происходит на следующих основаниях:

* к первому классу кредитоспособности относятся предприятия, имеющие хорошее финансовое состояние (финансовые показатели выше среднеотраслевых, минимальный риск невозврата кредита);

* ко второму классу — предприятия с удовлетворительным финансовым состоянием (показателями на уровне среднеотраслевых, нормально допустимый риск невозврата кредита);

* к третьему классу — предприятия с неудовлетворительным финансовым состоянием, имеющие финансовые показатели на уровне ниже среднеотраслевых, повышенный риск непогашения кредита.

Предлагаются критериальные значения показателей для следующих отраслей: промышленность (машиностроение); торговля (оптовая и розничная); строительство и проектные организации; наука (научное обслуживание).

В случае диверсификации предприятие отнесено к той группе, деятельность в которой занимает наибольший удельный вес. Критериальные значения показателей для отнесения предприятий различных отраслей к тому или иному классу кредитоспособности приведены ниже в таблице 1.4.

Таблица 1.4 Показатели кредитоспособности и их критериальные значения по отраслям

Отра сль | Показатель | Значение показателей по классам | |||

1 класс | 2 класс | 3 класс | |||

Машиностроение | Соотношение заемных и собственных средств | < 0,8 | 0,8- 1,5 | > 1,5 | |

Вероятность банкротства (Z-счет Альтмана) | > 3,0 | 1,5−3,0 | < 1,5 | ||

Коэффициент текущей ликвидности | > 2,0 | 1,0−2,0 | < 1,0 | ||

Оптовая торговля | Соотношение заемных и собственных средств | < 1,5 | 1,5−2,5 | > 2,5 | |

Вероятность банкротства (Z-счет Альтмана) | > 3,0 | 1,5−3,0 | < 1,5 | ||

Коэффициент текущей ликвидности | > 1,0 | 0,7−1,0 | < 0,7 | ||

Розничная торговля | Соотношение заемных и собственных средств | < 1,8 | 1,8−2,9 | > 3,0 | |

Вероятность банкротства (Z-счет Альтмана) | > 2,5 | 1,0−2,5 | < 1,0 | ||

Коэффициент текущей ликвидности | > 0,8 | 0,5−0,8 | < 0,5 | ||

Строительство | Соотношение заемных и собственных средств | < 1,0 | 1,0−2,0 | > 2,0 | |

Вероятность банкротства (Z-счет Альтмана) | > 2,7 | 1,5−2,7 | < 1,0 | ||

Коэффициент текущей ликвидности | > 0,7 | 0,5−0,8 | < 0,5 | ||

Проектное обслуживание | Соотношение заемных и собственных средств | < 0,8 | 0,8−1,6 | > 1,6 | |

Вероятность банкротства (Z-счет Альтмана) | > 2,5 | 1,1−2,5 | < 1,1 | ||

Коэффициент текущей ликвидности | > 0,8 | 0,3−0,8 | < 0,3 | ||

Научное обслуживание | Соотношение заемных и собственных средств | < 0,9 | 0,9−1,2 | > 1,2 | |

Вероятность банкротства (Z-счет Альтмана) | > 2,6 | 1,2−2,6 | < 1,2 | ||

Коэффициент текущей ликвидности | > 0,9 | 0,6−0,9 | < 0,6 | ||

Модели прогнозирования финансовой устойчивости и банкротства можно применять как для внутренних целей предприятия, так и для анализа их бизнес-рисков деловыми партнерами — коммерческими банками, инвестиционными компаниями, поставщиками и пр.

2. Анализ финансового состояния и оценка возможности банкротства ОАО «Энергоснабжающее предприятие»

2.1 Организационно-экономическая характеристика предприятия

ОАО «Энергоснабжающее предприятие» образовано из службы главного энергетика со всей инфраструктурой в процессе приватизации Государственного подшипникового завода № 24 в 1993 году. С 1 октября 1993 года начинает существовать ТОО «ЭСП» (Энергоснабжающее предприятие). Но как ТОО оно просуществовало недолго и с 1997 года стало ЗАО «Энергоснабжающее предприятие». Затем предприятие в 2006 году было преобразовано в ОАО «Энергоснабжающее предприятие».

За многолетнее существование предприятия, в его состав вошли: многочисленные объекты инженерной инфраструктуры, являющиеся в настоящее время основным источником обеспечения тепловой и электрической энергией промышленных предприятий, учреждений спорта, культуры и жилых микрорайонов № 1 «Сосновка», «Маяк», ул. Измайлова-Стрельбищенская. Также предприятие оказывает услуги по передаче электроэнергии.

Как открытое акционерное общество «Энергоснабжающее предприятие» было зарегистрировано 1 декабря 2006 года в налоговом органе по месту нахождения: 440 072, г. Пенза, ул. Антонова, 1.